銀行卡和信用卡的出現是市場經濟發展和消費的產物,也是我國經濟向好的一面發展的肯定表現;我國銀行卡和信用卡行業雖然發展較晚迅速,但是行業也存在很多大大小小的問題。比如,行業被四大銀行(中國工商銀行、中國農業銀行、中國銀行、中國建設銀行)占據大部分市場份額,有壟斷的趨勢,只是業內研究該行業并沒有明說而已,實際情況是客觀存在的。雖然行業使用范圍日趨擴大,消費的形式也日新月異,而行業的各種市場風險也正在一步步的呈現在我們的面前。相比較國外發達國家的而言,我國的銀行卡和信用卡在監管程度、政策標準、信息化及人才應用方面等有一定落后特點。

2010-2018年中國銀行卡及信用卡在用發卡數量情況統計

- | 銀行卡在用發卡 數量:億張 | 借記卡在用發卡 數量:億張 | 信用卡在用發卡 數量:億張 | 銀行卡人均持 有量:張 |

2011年 | 29.49 | 26.64 | 2.85 | 2.2 |

2012年 | 35.34 | 32.03 | 3.31 | 2.64 |

2013年 | 42.14 | 38.23 | 3.91 | 3.11 |

2014年 | 49.36 | 44.81 | 4.55 | 3.64 |

2015年 | 54.42 | 50.1 | 4.32 | 3.99 |

2016年 | 61.25 | 56.6 | 4.65 | 4.47 |

2017年 | 66.93 | 61.05 | 5.88 | 4.84 |

2018年E | 74.2 | 67.1 | 7.05 | 5.23 |

資料來源:智研咨詢整理(注2018數據為預測)

2010-2018年中國銀行卡交易數量及交易金額情況統計

- | 銀行卡交易數量:億筆 | 銀行卡交易金額:萬億元 |

2010年 | 257.57 | 246.76 |

2011年 | 317.80 | 323.83 |

2012年 | 389.14 | 346.22 |

2013年 | 475.96 | 423.36 |

2014年 | 595.73 | 449.90 |

2015年 | 852.29 | 669.82 |

2016年 | 1154.74 | 741.81 |

2017年 | 1494.31 | 761.65 |

2018年E | 1800.20 | 800.60 |

資料來源:智研咨詢整理(注2018數據為預測)

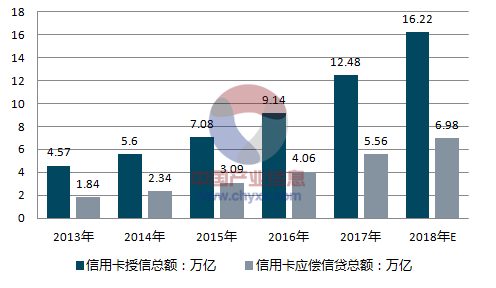

2013-2018年中國信用卡授信總額和信用卡期末應償信貸總額情況統計

資料來源:智研咨詢整理(注2018數據為預測)

智研咨詢發布的《2018-2024年中國信用卡市場深度調研及投資戰略研究報告》指出,未來一段時間我國銀行卡和信用卡的發展方向包括以下幾個方面:

1.政策發展環境的鼓勵

銀行卡和信用卡行業自身的發展離不開國家相關的出臺,這就說明我國的銀行卡和信用卡業將有一個良好的內在發展環境,政策法規的出現將規范人們的操作。我國居民消費水平的提高,對銀行卡和信用卡的認同度也在提高,這也為銀行卡和信用卡的發展找到了穩定的市場客戶定位。

2.下游需要量大,要求企業擴大業務范圍,

下游客戶對銀行卡和信用卡的需求會越來越大,銀行卡和信用卡的發行數量和規模還會不斷的增大。銀行為了滿足客戶的需求,在現有的技術發展情況下,銀行系統也在不斷的改進和發展銀行卡和信用卡的業務功能及其性能,很大程度上提高了銀行卡和信用卡的使用幾率和功能,以方便客戶的使用來滿足需求。

3.新型合作形式明顯

銀行卡和信用卡行業競爭日趨白熱,但競爭中的合作趨勢卻越來越明顯,實現合作中的共贏是競爭的最終目的。

4. 經濟全球化促進行業發展

隨著國際經濟全球化的發展和我國互聯網技術、金融系統技術的進步和發展,現在的貨幣形式發生了新變化,網絡支付、電子支付等貨幣支付形式逐漸取代了傳統的現金支付、支付支付等形式。所以,銀行卡和信用卡在人們的日常生活和經濟生活中 ,新的支付渠道方式已經成為市場主流。

完善銀行卡和信用卡產業鏈,要實現內外結合,既要立足行業基礎,有選擇地構建優勢產業的全產業鏈,又要充分利用資源,構建跨區域的產業鏈。當前主要應從完善規劃、搭建平臺、扶持龍頭、拓展市場、優化政策等環節入手,促進銀行卡和信用卡產業鏈發展。

銀行卡和信用卡產業鏈建議:

(一)高度重視產業鏈建設,完善銀行卡和信用卡產業鏈規劃;

(二)推進產業鏈協作創新,加速成果產業化;

(三)重視扶優促強,發揮龍頭企業建鏈作用;

(四)著力推進產業鏈招商,逐步實現產業配套;

(五)加大政策扶持,增強促鏈發展的動力活力。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)