一、國際油價超預期上漲

1、 供需平衡加地緣政治推動 國際油價中樞上行

1.1 2018 上半年地緣政治主導油價波動, 油價超預期上漲

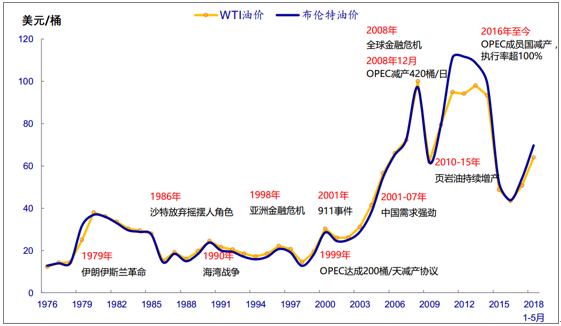

國際油價受地緣政治因素影響大。 回顧 20 世紀 70 年代以來國際原油價格的走勢, 一些時期油價受地緣政治影響比較大。 地緣政治因素主要是來自于中東地區產油國。 該地區的原油儲量和產出量對全球影響較大,內部不穩定因素多。 地緣政治矛盾的爆發可能影響原油出口量發生變化。 同時 OPEC 組織對原油市場進行的主動管理, 也會影響全球供應,對原油價格沖擊明顯。

國際油價受到地緣政治因素影響

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國成品油行業市場競爭格局及未來發展趨勢報告》

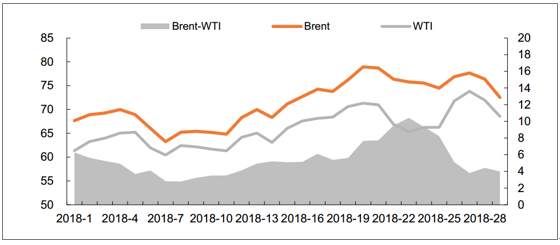

2018 上半年油價均價上行。 2018 年上半年, Brent 原油連續期貨結算均價為 71 美元/桶,環比上漲 25%,同比上漲 35%。截至 2018 年 6 月 29 日,收于 79 美元/桶; WTI原油連續期貨結算均價為 65 美元/桶,環比上漲 26%,同比上漲 31%。截至 2018 年 6 月29 日,收于 74 美元/桶。

Brent-WTI 價差擴大。 美國 WTI 交割的為輕質低硫油,原油的品質相對于布倫特更好。 但 OPEC 減產,美國搶占沙特市場份額, 同時制裁伊朗,對應的偏重原油產量減少,輕質油相對過剩,重質油相對緊缺, 重質原油貼水明顯減少。 2018 年上半年,兩大基準原油平均價差 5.5 美元/桶,較 2017 年擴大 2.8 美元/桶。 6 月,兩大基準原油平均價差擴大至 8.2 美元/桶,環比 5 月擴大 1.3 美元/桶。

2018 年 1 月國際油價突破 70 美金/桶關口,創下三年來新高, 在 17 年 12 月 OPEC 與俄羅斯減產計劃延長的推進下,不斷有地緣等因素影響,包括沙特反腐動亂、北海和利比亞等地區輸油管道爆炸,再疊加上伊朗等地緣政治因素發酵; 2 月,美原油持續增產預期增強,同時中美貿易摩擦升級,金融市場波動較大; 3~4 月,油價在美英法聯軍打擊敘利亞的地緣政治因素催化下不斷走高。同時,委內瑞拉經濟秩序混亂程度提升,產量持續下降;5 月,美國宣布最終決議退出伊朗核協議,并要求伊朗的石油買家在 11 月 4 日前終止合同, 將減少伊朗未來的供應,伊朗可能會采取關閉霍爾木茲海峽石油運輸的措施作為報復; 6 月, OPEC 會議維持減產,實際增產量低預期, 特朗普強調對伊朗石油進行制裁,進一步引發市場對石油供應量的擔憂。

2、全球原油市場供需基本面有利于油價上漲

2003-2005 年全球石油供給分別過剩 20、 40 和 20萬桶/天。與海灣戰爭后國際油價的持續回落不同, 2003 年伊拉克戰爭發生后,國際石油價格大幅上漲。全球經濟快速增長,石油需求增加,供需格局轉換是 2003-2008 年原油價格大幅攀升的重要原因。

當前全球原油供需基本面正由供應過剩切換到供不應求。 供需基本面有利于油價上漲。

2017 年,世界石油需求同比增長 160 萬桶/日,石油供應同比增長 60 萬桶/日,世界石油市場基本面由 2016 年的供應過剩 70 萬桶/日轉為缺口 30 萬桶/日。

2000-17 年全球石油供需基本面與國際油價

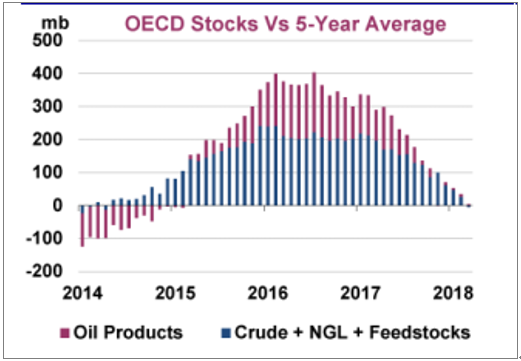

由于 OPEC 產量下滑,加上 2018H1 需求旺盛, OECD 商業庫存 4 月份下降 310 萬桶至新的三年低點,即 28.09億桶。庫存已經回歸至五年平均水平。 OPEC 預測 2018 年全球經濟增速與 2017 年持平(+3.8%),預計 2018 年原油需求增量在 140~150 萬桶/日左右。 雖然相對于供應端,需求端的彈性不大,但是由于存在中美貿易戰等不穩定因素, 可能影響全球經濟增速,后續需要關注需求的可持續性。 未來, 供給端產量主要取決于擁有剩余產能的 OPEC 的市場管理, 以及擁有較強彈性的北美頁巖油復產情況。

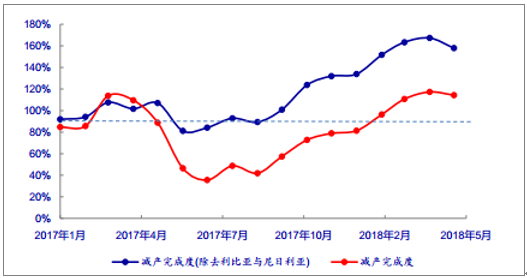

委內瑞拉產量持續下降,OPEC減產執行率保持高位:2016年底 OPEC宣布減產計劃,包括 OPEC 減產目標 120 萬桶和俄羅斯等非 OPEC 國家減產 60 萬桶,共計 180 萬桶/日。

2018 年以來由于委內瑞拉國內混亂, 從 2017Q4 起該國原油產量已下滑 20.8 萬桶/日,目前僅為 155 萬桶/日。 截至 5 月 OPEC 整體減產執行率超過 150%。

OECD 庫存與 5 年平均庫存對比

資料來源:公開資料整理

18 年以來 OPEC 減產執行率(%) 保持高位

資料來源:公開資料整理

3、世界石油整體開采成本連續四年下降。

目前主力增產區為中東和北美。新的邊際產量包括非OPEC 的一些高成本地區,介于 65~75 美元之間。 同時中東國家雖然成本較低,但是財政盈虧平衡油價較高, 據 預測, 2018 年 OPEC 第一大產油國沙特的財政收支平衡所需布倫特油價為 70 美元/桶,作為 OPEC 第一大生產國, 后續還存在國家石油公司沙特阿美上市對高油價的訴求, 預計沙特將計劃有限增產,維持市場穩定。

主要產油國財政收支平衡所需油價及預測

資料來源:公開資料整理

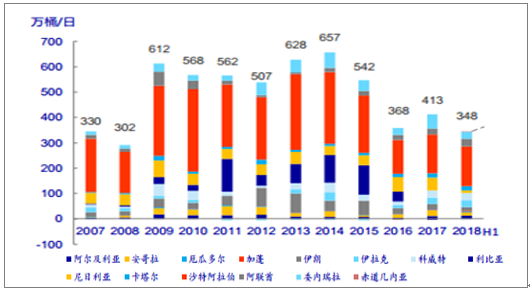

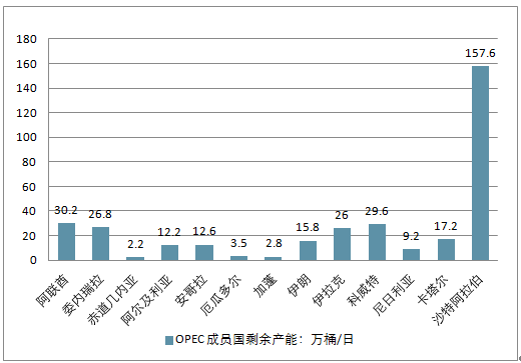

OPEC 當前的剩余產能豐富截至 2018 年 5 月, 沙特擁有約 158 萬桶/日的最高剩余產能調節能力,其他 OPEC 成員擁有剩余產能的主要國家包括阿聯酋(30 萬桶/日),伊拉克(26 萬桶/日)和科威特(30 萬桶/日)等。

OPEC 成員國剩余產能降低

資料來源:公開資料整理

2018年上半年OPEC 成員國剩余產能

資料來源:公開資料整理

OPEC 會議結果增產幅度低于預期,國際原油價格反彈。 第 174 屆 OPEC 會議于 2018年 6 月 22 日在維也納召開,會議回顧了 2016 年 11 月 30 日第 171 屆會議達成的 120 萬桶/日的減產決議,會議決定維持原定減產協議,將 OPEC 國家 2018 年 5 月 152%的減產執行率降至 100%,從 7 月起執行,同時批準了剛果加入 OPEC 組織;次日召開 OPEC 和非 OPEC 第 4 次部長級會議,決定維持原定 OPEC 和俄羅斯等非 OPEC 國家分別減產 120萬桶/日和 60 萬桶/日的協議,并決定 7 月起合作參與國自愿將 2018 年 5 月 147%的雙方的整體減產執行率降至 100%。

OPEC 國家 5 月產量、 配額與產能

資料來源:公開資料整理

3、國際油價逐漸走強,預計下半年仍有較強支撐

石油的勘探開采是整個石油化工產業鏈的最上端,油價直接影響勘探開采收入。

無論是國外油公司如 BP、殼牌、埃克森美孚等,還是國內的三桶油,上游業務收入變動趨勢都和 Brent 均價變動趨勢基本保持一致。油價處于高位時,上游業務收入也同樣在歷史高位; 2015 年油價迅速下跌,油公司的相應收入也隨之顯著下滑。當前 Brent 油價升至 70 美金以上,預計油公司上游業務收入繼續回升。

2018 年以來國際油價上漲強勁,截止 7 月 20 日,布倫特周度平均價累計上漲 9.6%, WTI 周度平均價累計上漲 14.3%。受地緣政治因素、 地區供需差異和美國輸油管能力限制等影響,布倫特-WTI價差今年第 7 周下降到 3 美金的低點,然后波動上升到第 23 周的 10 美金(本年度最高點), 后回落至目前的 4 美金左右。截止 7 月 20 日當周,本年度平均價差為 5.46 美元每桶。

2018 年國際原油價格

資料來源:公開資料整理

下半年原油市場多空交織,原油市場重點關注以下影響因素:

1、 產油國增產以及計劃增產的行動仍將在后期對油市形成利空壓制,但潛在的增產幅度跟原油需

求相比將非常有限。

2、 美國經濟持續復蘇、全球經濟運行平穩、能源需求穩健,對油價形成支撐。

3、 美國對伊朗、委內瑞拉等的經濟及能源制裁,有推升油市的可能。

4、 美國中期選舉臨近,控制油價的進一步上漲也成為了特朗普越來越棘手的問題,這或導致美國或考慮緩解對于伊朗的制裁。

5、 沙特阿美上市,上半年沙特曾暗示希望油價接近每桶 80 美元,以支持沙特阿美 IPO,但目前 IPO進展不大,變數較多。今年油價的高位一定程度上也緩解了沙特的財政壓力和阿美公司 IPO 的迫切性。實際上抑制油價不再快速上漲,也符合作為產油國沙特的利益。過高的油價會刺激其他高成本石油的開采,打破目前的供需平衡。這也是沙特不愿意看到的。

基于以上因素, 2018 年下半年國際原油價格短期整理但是維持上漲態勢的概率較大。

二、海上天然氣進口必經之路LNG 接收站行業分析

作為世界上已經出現過能源危機的非再生資源,石油已經成為了全世界都渴求的能源。而目前我國石油行業出現了:原油資源短缺,依賴進口原油加工;煉油及石化原料需求矛盾越來越突出;原油價格波動大、生產成本高,經營風險;安全、節能、減排、環保等規范要求嚴格要求;國外知名石化企業在中國建廠,市場競爭激烈等許多問題。因此降低生命周期成本,提高現代企業管理水平變得越來越迫切。

據了解,目前全球石油化工行業面臨的最大挑戰在于油氣資源短缺、供需不平衡、生產成本提升及對產業一體化的迫切需求。作為當今世界上發展速度最快的自動化技術、信息技術和現代管理技術,成為國際性企業爭相采用、不斷提升自身競爭力的技術手段和方法。隨著世界范圍內石油化工生產技術不斷進步,石油化工企業正朝著大型化、一體化、智能化和清潔化等方向發展。傳統的石化企業生產過程控制系統的設計理念也隨之發生了改變。

很多企業都在向現代化的石油化工廠邁進,集成自動化系統水平也在不斷提高。但要真正實現智能化還需從工廠生產操作、管理、維護的角度出發,要求過程控制系統應具有開放性、高可靠性、互操作性和易維護性。通過生產操作自動化、經營管理信息化、生產管理與過程控制管控一體化,實現企業從原油選擇、采購、生產加工過程到石油、化工產品出廠全過程的智能化生產及管理,使企業的利潤最大化。

國際天然氣貿易需要先將氣態天然氣進行處理后液化成 LNG, 然后通過海運送往全球各地。

接收站的作用在于, 使得 LNG 運輸船到達 LNG 碼頭后, 將運輸船上的 LNG 通過裝置輸送到陸地上進行銷售。 可見, LNG 接收站在 LNG 貿易中發揮著巨大的作用。

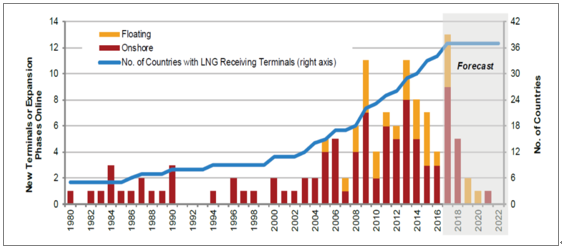

根據估計, 2017 年將增加 90.4 百萬噸/年 LNG 接收能力,其中有 13 個陸上接收站項目、 6 個 FSRU 和 4 個原有接收站的擴展項目。由于浮式接收站具有建設周期短、靈活性高等優點,哥倫比亞、埃及等新興 LNG 市場偏愛建設浮式接收站

新增 LNG 接收站類型及擁有 LNG 接收站國家數量

資料來源:公開資料整理

貿易價格。 在進口天然氣存在較大利差的情況下,會刺激資本投資,相應加快接收站建設步伐。 進口 LNG 價格與國際油價相關,而油價在 60-80 美元/桶區間內,進口 LNG 價格與國內管道氣門站價價格嚴重倒掛,進口 LNG 氣化輸送到管道后的銷售價格與國產氣相同,這將打擊 LNG 接收站進口 LNG 的積極性,進而降低利用率和盈利能力。 此外, 國際 LNG貿易中長約比例降低,隨著國際油價波動和全球 LNG 供求再平衡,短約價格波動會增加LNG 接收站的運營風險。

不同油價下我國進口 LNG 到岸完稅價格測算結果表(參考 2016 年天然氣價格)

國際油價(美元/桶) | 卡塔爾進口氣到岸完稅價格(元/方) | 澳洲殼牌公司進口氣到岸完稅價格(元/方) | 澳洲埃克森美孚公司進口氣到岸完稅價格(元/方) |

40 | 1.93 | 1.85 | 1.78 |

50 | 2.37 | 2.28 | 2.19 |

60 | 2.81 | 2.71 | 2.6 |

70 | 3.26 | 3.13 | 3.01 |

80 | 3.7 | 3.56 | 3.42 |

90 | 4.14 | 3.99 | 3.83 |

100 | 4.59 | 4.42 | 4.24 |

110 | 5.03 | 4.85 | 4.65 |

120 | 5.47 | 5.28 | 5.06 |

130 | 5.91 | 5.71 | 5.47 |

資料來源:公開資料整理

LNG 進口氣化后能否順利輸入城市燃氣管網很大程度上決定了接收站的產能利用率。考慮到我國天然氣管網基本由三桶油建設,管網基礎設施尚未做到全面互聯互通,部分接收站的進口氣源無法及時輸送至下游需求。

1、接收站分布:亞洲地區是投資重心,國內發展逐步多元化

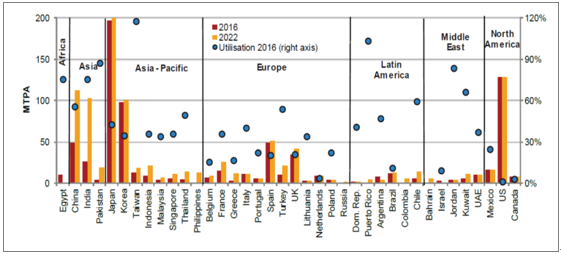

全球 LNG 接受能力平穩增長,現有接收能力集中在亞洲。 2017 年全球 LNG 接收站接收能力達到了 795 百萬噸/年,相比于 2016 年的 777 百萬噸/年的接收能力增長了 2.32%。從區域上看,亞洲太平洋地區有著世界上最多的 LNG 接收能力,亞洲地區有著最多的最終投資決策項目(FID 和 Pre-FID)。

全球范圍內看,目前日本的 LNG 接收站數量最多,接收能力最高,中國臺灣的利用率最高。中國 LNG 接收能力位居世界第五,預計在 2022 年接收能力會有大幅增長。

2016-2022 年不同國家 LNG 接收站接收能力和利用率

資料來源:公開資料整理

2、國內接收站集中“三桶油”,逐步多元化

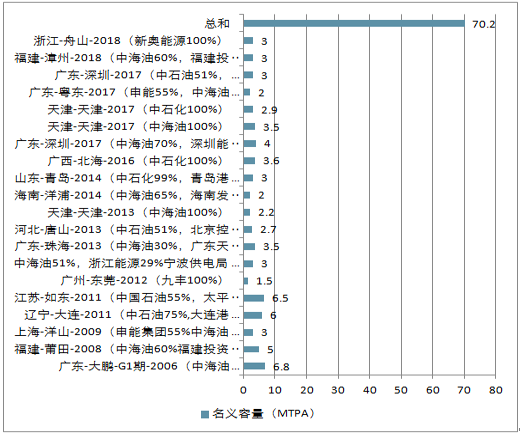

目前我國有 22 個 LNG 接收站,名義接受量 7020 萬噸/年。目前,中海油 LNG 接收能力占全國總能力的 52.8%;中石油占比 33.7%,中石化占比 10.6%,九豐占比 1.8%,廣匯占比1.1%。

我國主要 LNG 接收站概況

資料來源:公開資料整理

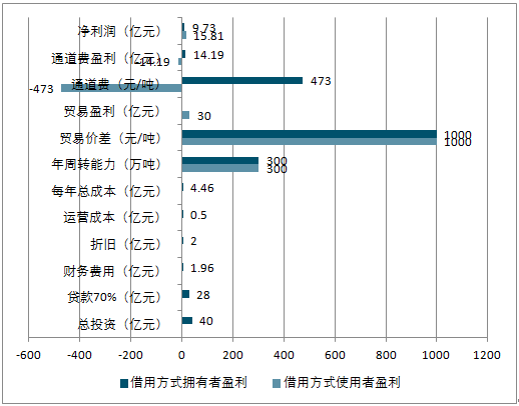

接收站的盈利模式有兩種方式,第一種是自用,即接收站是整個貿易鏈條的一部分,公司在計算盈利的過程中,需要將接收站的各項費用考慮在內;第二種是借用,即接收站不是整個貿易的一部分, 而是一個通道,貿易方需要向接收站擁有者支付一定比例的通道費。

兩種方式都具備較高的盈利能力,以一個 300 萬噸級別的接收站為例,在不考慮管線設施,下游均采用 LNG 槽車運輸的情況下,投資額大約是 40 億左右,通道費假設 0.34 元/方,折算為 473 元/噸,貿易價差假設為 1000 元/噸。

接收站自用方式盈利比較

資料來源:公開資料整理

接收站借用方式盈利比較

資料來源:公開資料整理

兩種方式盈利不同的核心在于風險偏好,自用方式的接收站更具有風險偏好,因此在貿易價差較大的情況下可以實現更大盈利,而借用方式的接收站則在通道費不變的情況下每年可以實現穩定收益,不會受到貿易價格波動帶來的風險

不同貿易價格下的接收站盈利測算

貿易價差(元/噸) | 0 | 250 | 500 | 750 | 1000 |

每年總成本(億元) | 4.46 | 4.46 | 4.46 | 4.46 | 4.46 |

通道費(億元) | 14.19 | 14.19 | 14.19 | 14.19 | 14.19 |

貿易盈利(億元) | 0 | 7.5 | 15 | 22.5 | 30 |

自用方式盈利(億元) | -4.46 | 3.04 | 10.54 | 18.04 | 25.54 |

借用方式使用者盈利(億元) | -14.19 | -6.69 | 0.81 | 8.31 | 15.81 |

借用方式擁有者盈利(億元) | 9.73 | 9.73 | 9.73 | 9.73 | 9.73 |

資料來源:公開資料整理

根據當前天然氣價格, 過去長約在當前時點并不具備競爭力, 因此近幾年新投產的接收站,在較低的進口成本下會顯著受益。全球無論是從合規規模上還是合約期限上,都在向短期小規模的合約上發展,未來長約比例將逐步降低。

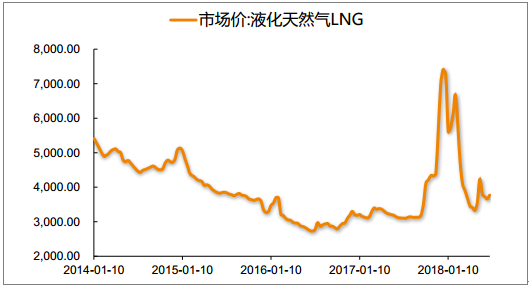

對于天然氣供需狀態的分析,預計 18-19 年天然氣仍然存在氣荒的情況,因此判斷 LNG 價格中樞在近兩年仍會上移。今年上半年 LNG 市場均價同比去年已經有超過 1000 元/噸的漲幅,因此液態銷售占主的接收站未來有望實現更大業績彈性。

2014-2018.1月L NG 市場價(元/噸)

資料來源:公開資料整理

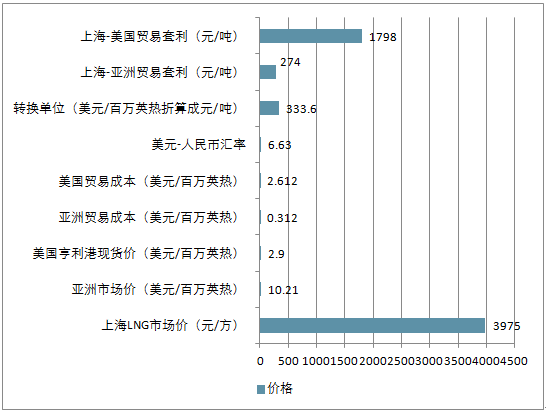

對于接收站盈利測算的核心就在于判斷貿易價差,將分別測算亞洲進口至上海以及美國進口至上海的管道氣和 LNG 貿易套利。

1) 管道氣銷售, 亞洲地區進口現貨的方式將帶來虧損,從美國進口有利可圖。

管道氣套利測算

資料來源:公開資料整理

2) LNG 銷售,無論從亞洲還是美國都有利可圖

管道氣套利測算

資料來源:公開資料整理

我國目前規劃的進口天然氣管道主要有三條, 第一條管道是來自中亞地區的西氣東輸管道,該管道分為國內和國外兩段建設, 國內段稱為西氣東輸管道二線和三線, 自 2008 年開建,2012 年四季度正式投產, 設計年輸氣能力為 300 億方,途徑新疆、甘肅、寧夏、陜西、河南、湖北、江西、廣東等地;國外段稱為中亞天然氣管道,根據時間和路線分為 ABCD 四線,最早建成的是 A 線, 2007 年開建, 2009 年底正式投產運行。 第二條管道是中緬天然氣管道,該管道主要是將緬甸的天然氣輸送到西南地區銷售,開工自 2010 年, 2013 年中期建成投產,設計年輸氣能力為 120 億方。第三條管道是中俄天然氣管道, 中俄管道分為東線和西線,東線 2015 年開建, 預計 2019 年底建成投產,設計年輸氣能力為 380 億方,西線處在前期認證階段。 按照現有的管道輸氣能力計算,國內管道氣最大進口量為 670 億方(中亞 550+緬甸 120),折合單月輸氣能力為 56 億方。

但是, 670 億方的進口能力,或者 56 億方的單月進口能力已經是管道氣 2020 年前的天花板, 并且由于天然氣在淡旺季的需求并不相同,實際負荷率很難做到 100%。去年在“氣荒”到來即 11 月份之前,管道使用率只有 62%,在最缺氣的 12 月份,管道氣進口量只達到 39.78億方, 這就意味著冬季約 40 億方是目前管道氣進口的真實上限, 今年冬季難以有超越,對應的供需缺口只能由接收站來承擔,從進口的角度上看,歷史上管道氣一直是天然氣進口的主角,而 2017 年開始, 進口 LNG首次超過管道氣,可見接收站將會扮演越來越重要的角色。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)