一、游戲直播行業市場越來越寬闊,前景甚好

1、游戲直播行業格局逐漸明晰

縱觀近年來,中國游戲行業發展在平穩中逐漸發展,隨著英雄聯盟等游戲的迅速火熱更是讓中國游戲行業的得到了質一般的飛躍。這幾年,絕地求生等類型的興起,讓中國掀起了一陣“吃雞”熱,人們對游戲的認識也越來越多,態度也逐漸開放,中國游戲的市場也是越來越寬闊,前景甚好。

中國游戲直播市場在 2017 年規模為 77 億元,同比增長 100%;到 2022 年,游戲直播市場規模將達到 313 億元, 2017~2022年仍然保持 33.6%的復合增長率。

中國游戲及非游戲直播市場規模(億元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國網絡直播行業市場供需預測及投資戰略研究報告》

近段時間,平臺對于主播合約期內跳槽的法律訴訟大大改變了這一情況, 平臺對于頭部主播的契約力量開始加劇。目前, 整個行業進入規范期,關于跳槽的訴訟不斷發生,而訴訟中平臺大多能夠勝訴,這對于后續行業規范大有裨益, 增加主播跳槽的機會成本:新平臺不但要承擔百萬乃至千萬的訴訟賠償, 而且要支付比原平臺更高的簽約費。

但另一方面,對于主播而言,除了前端簽約費,還要考慮后端分成,大平臺目前主播收入主要分為固定成本(簽約費)以及浮動費用(收入分成)。收入分成行業類各家比例類似,平臺與主播 5: 5~6: 4。但也存在較為極端的個例,映客直播不采用簽約制度,固定簽約費,平臺與主播分成比例為 7: 3,而花椒直播則正好相反,為 3: 7。

在分成比例類似的情況下, 大平臺具有更高的用戶流量,對于主播來說可以獲得更好的分成收益。 而極端的分成比例目前來看對于平臺方來說是不可持續的。 因此,簽約費相同的情況下, 后端分成模式使得主播更傾向選擇大平臺。

自 2016 年直播市場開啟“千播大戰”以來,各游戲直播平臺不惜重金簽約頭部主播(人氣排行前列的主播),引發激烈的“主播挖角戰”,期間主播跳槽事件頻發。

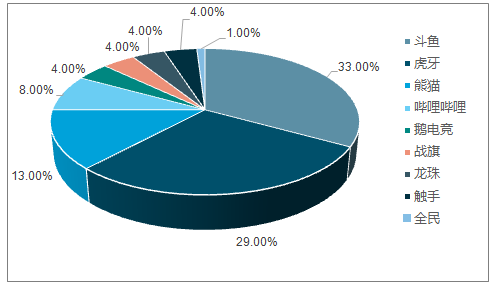

經過兩年時間爭奪,游戲直播市場格局逐漸穩定。可以看出,頭部主播跳槽去向基本是斗魚和虎牙兩個平臺,目前人氣排名前 1000 的主播中,有 33%在斗魚, 29%在虎牙,遠遠超出熊貓直播的 13%。可見頭部主播兩極分化情況嚴重,大量優質主播分布在斗魚和虎牙兩個平臺,其余平臺已經在主播爭奪中宣告失敗 。

TOP1000 游戲主播所在平臺分布情況

資料來源:公開資料整理

據統計, 2017 年在線直播平臺共有 25 起大額直接融資事件,融資平臺以各領域頭部平臺為主,如虎牙、熊貓、斗魚、映客等。 2015~2017 年資本進入進一步加劇了平臺間的主播爭奪競爭, 也瘋狂抬升簽約成本。 而到了 2018 年,資金收緊,使得僅有少數頭部平臺獲得融資。

2018 年上半年,虎牙獲騰訊 4.6 億美元投資并成功在紐交所上市,斗魚同樣獲得騰訊 6.3 億美元,并計劃 Q3 在港上市。 隨著各大直播平臺上市,行業內部差距有望進一步拉開,行業格局逐漸明晰。

虎牙直播注重游戲主播的培養,自然對游戲模塊的投入非常大,如今中國游戲行業發展的勢頭似乎與虎牙直播所努力的方向從某種程度上來說,完美的融洽了,從中國游戲行業所衍生的產業鏈來說,這點更為清晰,那就是電競行業的突起。如果說中國游戲行業帶動了電競的興起,那么電競則是促進了國內直播行業的發展。隨著游戲所帶來的相關賽事開始出現在行業中,電競似乎成為了人們為游戲正名的代言詞,電競的核心也就是我們所了解的游戲賽事。由英雄聯盟帶起的職業聯賽讓電競進入了發展的春天,隨著競技類游戲的多樣化,豐富的賽事也應運而生,虎牙直播也是早已準備好踏上了這趟旅程的早班車。

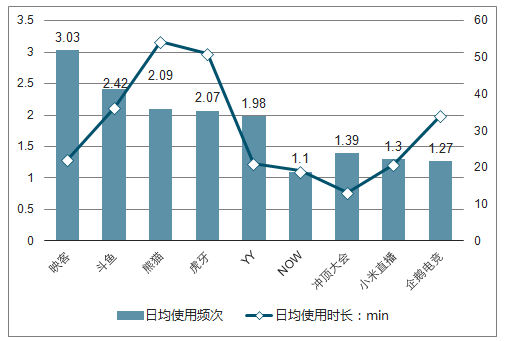

2016 年前十大直播平臺已經占據 97.5%的用戶時長。 而根據統計的 2017.09-2018.02期間各大直播平臺 app 數據,其中斗魚、熊貓、虎牙、 YY、映客的用戶的市場位居前列,同其他 app 相比處于明顯優勢地位。

2017.09-2018.02 直播 app 市場滲透率前十用戶習慣

資料來源:公開資料整理

目前游戲直播行業兩大巨頭斗魚及虎牙已先后實現盈利,從而進一步拉開與其他平臺差距。 2017 年 11 月 20 日,斗魚宣布完成 D 輪融資且已實現盈利。虎牙則在 2017 年 Q4 首次扭虧為盈,實現凈利潤 497.8 萬元, 2018 年 Q1 凈利潤增長

目前游戲直播行業兩大巨頭斗魚及虎牙已先后實現盈利,從而進一步拉開與其他平臺差距。 2017 年 11 月 20 日,斗魚宣布完成 D 輪融資且已實現盈利。虎牙則在 2017 年 Q4 首次扭虧為盈,實現凈利潤 497.8 萬元, 2018 年 Q1 凈利潤增長至 3140.7 萬元。

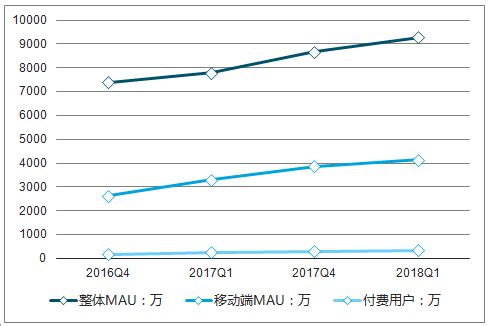

根據虎牙發布的業績報告,

2018 年 Q1 虎牙的平均 MAU 達到 9290 萬,同比增長 19.2%;移動端 MAU 為 4150 萬,同比增長 25%;付費用戶達到 340 萬,同比增長 34.9%。

虎牙月活躍用戶數(萬)

資料來源:公開資料整理

據統計,斗魚直播 APP 的 30 天用戶留存率(某日新增安裝用戶在指定周期之后未卸載的比例)為 62.9%,僅次于熊貓直播的 64.5%;虎牙直播留存率為 60.4%,遠高于企鵝電競的 41.0%。

直播 APP 市場滲透率 TOP10(30 天留存率)

資料來源:公開資料整理

其實目前這個行業所出現的整體狀態已經呈現出部分飽和,從各種大大小小的直播平臺多如牛毛,甚至不少大小直播平臺頻頻面臨倒閉狀態,這樣側面的反映出在我國直播平臺整體雖然呈現向上發展趨勢。但是其內部結構依舊混亂無序,這也緣由大部分直播平臺對自身的發展定位極其不明確,畢竟需求自身定位的差異化是直播平臺的突破口,但是不少平臺對此認識不深入,其自身的運營模式和主播輸出內容混亂,這對直播平臺的發展在一定程度上造成了嚴重的負面影響。相反的是,擁有正確的定位和合理的直播體系,在眾多直播平臺中通過特性鶴立雞群的直播平臺亦能有不小的突破,虎牙直播正是如此。

經過兩年多的激烈競爭,游戲直播市場的行業格局已經初步定形。 無論從融資情況、用戶規模還是平臺活躍度來看,斗魚和虎牙都已成為游戲直播市場的兩大巨頭,并且與其余游戲直播平臺(熊貓、企鵝電競、觸手等)保持著相當的差距。

從融資情況來看,目前斗魚和虎牙具有領先優勢。 斗魚目前融資總額超過 70 億元,虎牙融資超過 45 億元,其余游戲直播平臺(除企鵝電競和網易 CC 以外)融資總額均不超過 20 億元。

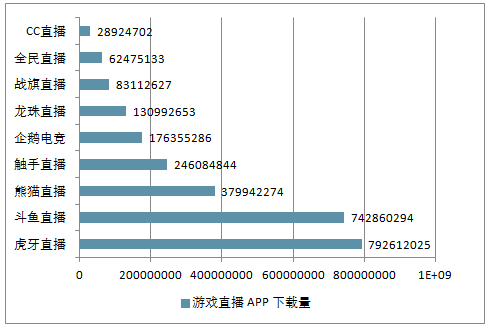

據統計游戲直播 APP 下載量(iOS 及 Android 端)可分為三個梯隊:

第一梯隊——下載量 7 億~8 億:虎牙直播、斗魚直播

第二梯隊——下載量 1 億~4 億: 熊貓直播、觸手直播、企鵝電競、龍珠直播

第三梯隊——下載量小于 1 億: 戰旗直播、全民直播、 CC 直播

游戲直播 APP 下載量統計

資料來源:公開資料整理

從各游戲直播平臺移動端 MAU(月活躍用戶)來看,斗魚和虎牙遙遙領先,具有顯著的馬太效應。在 2018 年 2 月,斗魚移動端 MAU 均超過 2000 萬人,虎牙移動端 MAU 超過 1500 萬人,是熊貓移動端 MAU的兩倍多,與龍珠及觸手直播拉開巨大差距 。

近 30 日開播數超過 100 萬的平臺有虎牙、斗魚和企鵝電競,其中斗魚開播數超過 150 萬,虎牙超過 250 萬。此外斗魚和虎牙在日均活躍主播數及新增主播上均領先其他平臺。可見斗魚和虎牙平臺主播及內容資源比其他游戲直播平臺更加豐富。

2、游戲直播行業想象力巨大

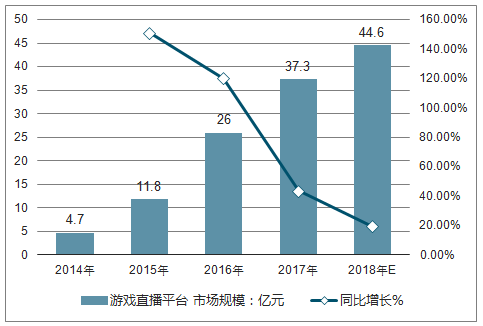

2015年和2016年是游戲直播平臺競爭最激烈、發展最快的兩年,增長率連破100%。在平臺競爭流量的早期,多家平臺紛紛與大主播簽下動輒千萬的大合同,資本十分活躍。這段時間國家推出了“光進銅退”的政策,全面提升網速,用戶的網速變快,也在客觀上也助力催生了大量的游戲直播平臺。

2017年游戲直播平臺市場規模增長率降到了43.5%,也是從2017年開始游戲直播平臺市場進入了平穩期,預計2018年市場規模增長率會降到19.6%,資本的注入會更加理性。

2014-2018年中國游戲直播平臺市場規模及增長率走勢

資料來源:公開資料整理

而爆款游戲催生了一批主播,在主播的帶動下越來越多的觀眾會成為某種游戲的玩家。而某些游戲的用戶也會去直播網站上觀看這類游戲的直播,這樣的互相成就的效用,使得國內游戲直播用戶猛漲,預計2018年游戲直播用戶規模會達到3億人。

2014-2018年中國游戲直播平臺用戶規模及增長率走勢

資料來源:公開資料整理

畢竟如今游戲行業的發展依賴于電競,然而電競與直播行業卻并不是賴以相存的關系。虎牙似乎也意識到這一點,并想在其間占主導地位,也就是說虎牙直播想要引導電競進而發展。為何這么說,畢竟國內的游戲相關的賽事都依賴于開發商抑或運營商進行安排,這極大的限制了賽事的發展以及提高了參與賽事的門檻,絕大多是用戶似乎永遠只能扮演觀眾的角色,這并不是一個好的趨勢。所以,虎牙開創了一個全新的賽事理念,直播平臺自建賽事體系正在萌芽。

眾所周知,吃雞游戲的火熱也是讓不少玩家期待其賽事的舉辦,虎牙也抓住這一契機自建自主平臺的賽事,天命杯應時而生。作為虎牙直播的大型游戲賽事,天命杯從舉辦到第二賽季一直備受玩家們的關注,這不僅限于游戲賽事的魅力,虎牙天命杯面向的玩家更為廣闊,門檻更低,將賽事全民化貫徹的更為深入,這也是吸引了不少玩家的關注。雖說對于直播平臺與賽事的發展的道路上,虎牙也仍處于探索階段,但是作為直播平臺自建賽事,天命杯也是極為成功的。

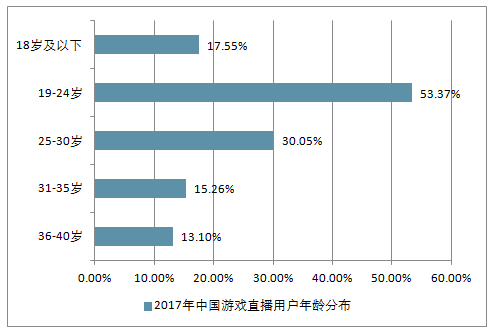

2017年中國游戲直播用戶年齡分布

資料來源:公開資料整理

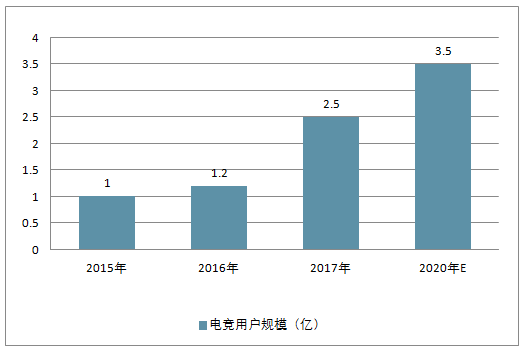

2017 年中國電競用戶為 2.5 億, 同比增長 47.1%, 2020 年可達 3.5 億。

隨著互聯網流量紅利的消逝, 以及直播 PC 用戶逐漸移動化,判斷 2020 年游戲直播用戶將接近穩態,預計空間上限為電競用戶規模 3.5 億。

2015-2020年中國電競用戶規模預測(億)

資料來源:公開資料整理

二、游戲直播在2018年仍面臨這幾個問題

2018年是直播行業開花結果的一年,今年不但會有平臺上市,還會有更多的平臺實現盈利。

1月初,據報道,目前被公認為業內第一的PC端直播平臺有消息人士稱斗魚計劃在2018年在港股啟動IPO,融資金額在3-4億美元之間。據稱,虎牙擬在今年于美國上市,并在上市前尋求2億美元融資,以資助業務的擴張。在斗魚與虎牙策劃上市的同時,龍珠直播也一改往昔,采取進攻策略,高價買入多位高人氣主播。

在斗魚與虎牙策劃上市的同時,不止PC直播平臺,手游直播平臺觸手TV在1月份宣布完成了由谷歌領投的1.2億美元D輪融資,另一家手游直播平臺獅吼直播也于1月宣布完成超1億元的A輪融資。

在一系列資本動作之后,DoNews聯系采訪了多家直播平臺,讓他們來聊聊在新一輪融資過后,2018年的直播業會如何。總結下來,直播平臺們今年將圍繞主播IP價值打造,與直播內容的擴展,以及變現的探索,三個方向來展開競爭。

1、主播層面:主播之爭將在2018年變得更加激烈

對目前的直播平臺來說,流量即主播。所以,圍繞“主播”來打這場仗,依然是核心。而如何培養新人主播,源源不斷地為行業輸送新鮮血液,如何防止頭部以及防止主播流失,也將成為平臺重點急需解決的問題。

短短一個月時間內,虎牙挖來了B站的“404NTfounD "、龍珠直播的陳子豪、斗魚的拳師7號、擼管飛、辛巴、趙小臭、丸子喲、sy是個萌妹、韋神、戰旗的安靜苦笑、熊貓的南波兒等一眾主播。

在此次虎牙挖人行為中,《絕地求生》主播成為爭奪的重點。有消息稱,虎牙開出了1500萬的年薪購得前斗魚《絕地求生》主播韋神,是斗魚薪水的數倍。在《絕地求生》日益火爆的背景下,大力引入《絕地求生》主播,不斷增強自身的流量入口,削弱對方的流量入口。一增一減之下,達到了此消彼長的目的。

2、內容布局層面:游戲直播仍是重點,但泛娛樂類PGC內容布局將會加速

游戲直播作為變現周期最短的直播類型,仍會是2018年各大直播平臺發力的重心。賽事直播作為游戲直播的重點輸出內容,兼具打開流量入口與培養用戶習慣兩種功能。泛娛樂類PGC內容則是培養用戶付費習慣不可或缺的內容。

在賽事布局上,各大平臺基本上都以官方賽事+第三方自有賽事為基礎,構建出了一套自有的賽事轉播體系。

3、.變現層面:線下將是直播平臺發力目標

過去的兩年里,直播平臺們一直在做線下的嘗試,如斗魚嘉年華、戰旗的LanStory。這種嘗試將延續到2018年。從線上走到線下,不僅僅是主播IP價值的進一步擴大,獲取更多用戶的途徑,新的變現模式,如門票、贊助、品牌合作、周邊零售等線下傳統收入模式的加入也成為平臺持續發力線下的理由。

總的來說,直播平臺爆發的階段已經過去了,整體趨于平靜。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國游戲直播平臺行業市場運營態勢及投資機會研判報告

《2025-2031年中國游戲直播平臺行業市場運營態勢及投資機會研判報告》共八章,包含我國移動智能終端游戲直播平臺市場分析,游戲直播平臺行業領先企業經營分析,2025-2031年中國游戲直播平臺行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國電競游戲直播行業發展現狀分析:觀看人數逐年增加[圖]](http://img.chyxx.com/2021/12/C05328CB68_m.png?x-oss-process=style/w320)