一、中國公路基礎建設現狀

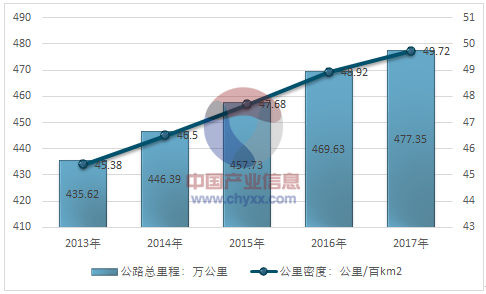

截止2017年末全國公路總里程477.35萬公里,比上年增加7.82萬公里。公路密度49.72公里/百平方公里,增加0.81公里/百平方公里。公路養護里程467.46萬公里,占公路總里程97.9%。

2013-2017年我國公路建設投資情況分析

資料來源:交通運輸部 智研咨詢整理

截止2017年完成公路建設投資21253.33億元,比上年增長18.2%。其中,高速公路建設完成投資9257.86億元,增長12.4%;普通國省道建設完成投資7264.14億元,增長19.5%;農村公路建設完成投資4731.33億元,增長29.3%,新改建農村公路28.97萬公里。

2013-2017年我國公路建設投資情況分析

資料來源:交通運輸部 智研咨詢整理

二、2018年1~7月中國貨運發展規模

中國貨運體系包括公路、鐵路、航空、水運、管道等方式,公路貨運量在全社會貨運中占比過高,2008年-2017年,公路貨運量占比由74.1%上升到78%,鐵路貨運量雖然有所增加,但是占比卻由13.2%下降到7.8%。2008年的鐵路貨運量33億噸,到2017年鐵路貨運量是36.9億噸,增加了11%。但是公路貨運量增加接近1倍,增加了91%。2017年,中國公路完成貨運量為367.95億噸,同比增長9.4%,公路貨物運輸周轉量為66712.51億噸公里,同比增長9%。

2018年1~7月,中國公路完成貨運量為213.83億噸,周轉量達到38346.31億噸公里。

2013年~2018年7月中國公路貨運量及貨運周轉量走勢圖

資料來源:交通運輸部 智研咨詢整理

三、公路貨運發展趨勢及影響因素

公路貨運的發展方向在于進一步提高專業化水平,向物流全過程服務拓展,實現公路貨物運輸市場主體向以大型企業為主導的多元化格局的轉變。公路貨運裝備的發展要符合公路貨運發展的要求,要大力推進運輸裝備的專用化、高效化、標準化和信息化,要進一步提高運輸裝備的安全性和適應性,要滿足先進運輸組織技術的要求。

公路貨運體系中最突出的問題主要是運輸裝備水平和運輸組織方式比較落后,而運輸管理體制又是制約這方面改進和發展的重要因素。因此,現階段,公路貨運現代化建設應當以改善和提高貨運裝備的水平、優化貨運車輛結構為重點,以規范市場競爭秩序和建立良好的運輸市場環境為條件,以深化運輸管理體制改革和調整運輸管理政策為推動力,帶動運輸組織形式和運輸組織結構的優化。

從發達國家經驗來看,公路貨運汽車發展的方向是大噸位車和小型車雙向發展,大噸位車主要用于區際貨物運輸,小噸位車則在市區內運輸集散。中長途公路貨運裝備發展的方向是大噸位、專用化、低能耗和高可靠性,發展重點是半掛汽車列車,而重點的重點是廂式半掛車。

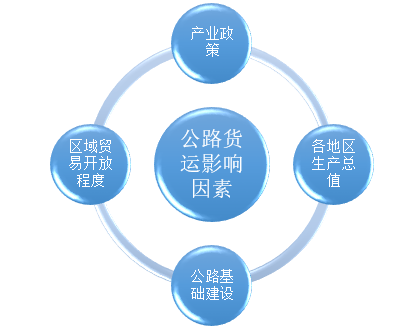

影響公路貨運的主要因素

資料來源:智研咨詢整理

四、現代物流行業競爭格局

中國公路貨運細分市場格局:快遞、快運、配送等細分市場仍將保持較快增長速。

近年來,我國現代物流行業總量雖然發展較快,但由于起步較晚,從業企業發展水平參差不齊,其中大部分的物流企業只能提供單純的貨運代理、運輸或倉儲服務,而能提供個性化、一體化、一站式服務的綜合物流企業還較少。

(1)行業競爭結構

根據《物流企業分類與評估指標》(GB/T19680-2005)對物流行業的定義,物流企業被劃分為三種類型,即運輸型、倉儲型和綜合服務型。其中運輸型、倉儲型屬于傳統物流范疇,主要涉及單環節的物流服務,只能被動地根據客戶的令完成物流服務,不能全面的、系統化的滿足客戶的物流需求;而綜合服務型物流企業可以根據客戶的需求,結合自身以及社會物流資源與能力,為客戶制定物流方案,并對物流活動要素進行規劃、組織、實施和系統化運作。

當前,除大型國有企業和國際物流巨頭外,我國民營物流企業數量極多,全國注冊的物流公司多達70萬家,呈現“小、弱、散”的現狀,當中只有不到1%是真正的綜合物流企業,其余的大部分是單純的貨運代理、運輸或倉儲經營者,能夠為客戶提供一體化服務的現代物流企業較少。

(2)競爭主體情況

從競爭主體來看,目前我國現代物流行業的競爭呈現出三足鼎立的局面:一是大型國有物流企業如中海物流、中郵物流、中國儲運;二是國外大型物流企業如UPS、DHL、TNT、FedEx等;三是具有自身特色的民營企業如怡亞通、飛馬國際、華鵬飛、歐浦鋼網等。

我國現代物流行業的主要競爭主體

類型 | 成員 | 發展特點 | 優勢 | 劣勢 | 代表企業 |

國有背景物流企業 | 國有及近年來私有化的物流服務提供商 | 正積極整合物流資 源、強化供應鏈管理服務能力、加快物流信息技術發展,促進專業化經營 | 1、擁有較強的物流資源優勢; 2、市場占有率較高; 3、與政府關系較好 | 1、發展戰 略不清晰; 2、管理較為薄弱 | 中海物流、中郵物流、中國儲運 |

外資物流企業 | 美國、歐洲、亞洲等地的國際知名物流服務提供商 | 先后進入中國,通過加速建設物流中心以及物流相關配套設施,大力發展中國物流市場 | 1、擁有現代化的物 流管理經驗; 2、擁有先進的物流信息 技術; 3、資金充沛 | 1、對中國市場不熟悉; 2、對合作伙伴具有較大的依賴性 | UPS、DHL、 TNT、FedEx |

民營企業 | 區域性物流服務提供商,專注于某一特定物流行業 | 保持了較快發展,建立了初步物流網絡,主要提供某一專業領域的物流服務 | 1、機制靈活,有較強的市場適應能力; 2、在細分市場有較 強的競爭力 | 1、 企業規模較小; 2、 資金實較弱 | 怡亞通、飛馬國際、華鵬飛、歐浦鋼網 |

資料來源:公開資料 智研咨詢整理

五、2018年7月快遞業務發展現狀

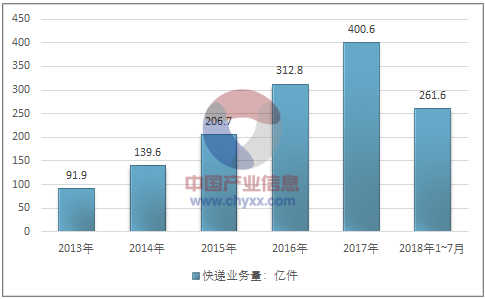

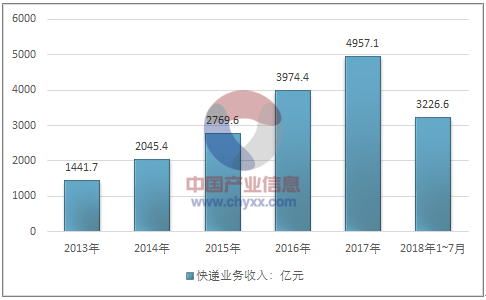

2018年1-7月,全國快遞服務企業業務量累計完成261.6億件,同比增長27.5%;業務收入累計完成3226.6億元,同比增長25.4%。其中,同城業務量累計完成60.1億件,同比增長25.8%;異地業務量累計完成195.4億件,同比增長27.6%;國際/港澳臺業務量累計完成6.1億件,同比增長43.2%。

7月,全國快遞服務企業業務量完成40.8億件,同比增長27.3%;業務收入完成481.6億元,同比增長23%。

2013年~2018年7月中國快遞業務完成量走勢

資料來源:郵政局 智研咨詢整理

2013年~2018年7月中國快遞業務收入走勢

資料來源:郵政局 智研咨詢整理

2018年1~7月分省快遞服務企業業務量和業務收入情況表

單位 | 快遞業務量累計(萬件) | 同比增長 (%) | 快遞收入累計 (萬元) | 同比增長 (%) |

全國 | 2615911.1 | 27.5 | 32266195.6 | 25.4 |

北京 | 121397.2 | 3.6 | 1855756.7 | 19.2 |

天津 | 30521.8 | 10.6 | 476582.1 | 14.9 |

河北 | 88659.3 | 49.6 | 940632.2 | 49.7 |

山西 | 15952.8 | 27.9 | 204278.3 | 32.8 |

內蒙古 | 8066.6 | 43.5 | 165612.8 | 31.6 |

遼寧 | 35290.6 | 31.5 | 485147.9 | 33.6 |

吉林 | 11462.3 | 22.5 | 197494.5 | 21.9 |

黑龍江 | 16169.8 | 34.5 | 249487.2 | 35.7 |

上海 | 187618.2 | 17.8 | 5522040.2 | 24.0 |

江蘇 | 223913.7 | 23.0 | 2599891.3 | 25.6 |

浙江 | 503640.3 | 26.9 | 4130516.3 | 18.1 |

安徽 | 56152.1 | 24.4 | 585151.6 | 25.0 |

福建 | 110208.8 | 28.8 | 1101385.8 | 31.0 |

江西 | 29923.4 | 36.1 | 344711.8 | 39.8 |

山東 | 112089.1 | 44.6 | 1225294.2 | 36.7 |

河南 | 75956.1 | 34.4 | 801733.5 | 29.8 |

湖北 | 68560.0 | 30.9 | 764755.0 | 24.0 |

湖南 | 40553.4 | 33.8 | 433835.3 | 28.3 |

廣東 | 682600.9 | 29.4 | 7464566.7 | 23.3 |

廣西 | 25180.6 | 50.4 | 326187.8 | 38.5 |

海南 | 4043.1 | 19.7 | 94190.5 | 31.1 |

重慶 | 23452.3 | 37.9 | 309844.1 | 33.5 |

四川 | 74439.1 | 32.6 | 871945.1 | 38.4 |

貴州 | 10430.4 | 35.1 | 211769.1 | 37.4 |

云南 | 15835.0 | 39.6 | 246434.5 | 33.5 |

西藏 | 365.7 | 28.5 | 12704.0 | 20.5 |

陜西 | 28807.5 | 24.1 | 357672.8 | 21.9 |

甘肅 | 4608.7 | 26.0 | 99738.0 | 32.0 |

青海 | 964.7 | 27.4 | 24437.5 | 19.7 |

寧夏 | 3066.5 | 56.3 | 43319.7 | 20.3 |

新疆 | 5981.1 | 26.1 | 119079.2 | 22. |

資料來源:郵政局 智研咨詢整理

2018年1~7月快遞業務量前50位城市情況表

排名 | 城市 | 快遞業務量累計 (萬件) | 排名 | 城市 | 快遞業務量累計 (萬件) |

1 | 廣州市 | 262992.3 | 26 | 長沙市 | 22249.4 |

2 | 上海市 | 187618.2 | 27 | 濟南市 | 22024.7 |

3 | 金華(義烏)市 | 176734.1 | 28 | 福州市 | 21511.9 |

4 | 深圳市 | 169965.1 | 29 | 紹興市 | 20737.0 |

5 | 杭州市 | 130766.7 | 30 | 西安市 | 20179.7 |

6 | 北京市 | 121397.2 | 31 | 青島市 | 19992.8 |

7 | 東莞市 | 71176.1 | 32 | 南通市 | 19540.2 |

8 | 蘇州市 | 63201.6 | 33 | 中山市 | 19238.4 |

9 | 成都市 | 53326.6 | 34 | 保定市 | 18530.0 |

10 | 泉州市 | 50820.4 | 35 | 沈陽市 | 16788.3 |

11 | 揭陽市 | 50647.7 | 36 | 臨沂市 | 16429.4 |

12 | 武漢市 | 46583.0 | 37 | 廈門市 | 15562.7 |

13 | 溫州市 | 45870.9 | 38 | 湖州市 | 15521.2 |

14 | 南京市 | 40647.7 | 39 | 惠州市 | 14698.2 |

15 | 寧波市 | 40419.3 | 40 | 南寧市 | 13685.2 |

16 | 臺州市 | 37738.5 | 41 | 南昌市 | 13630.5 |

17 | 鄭州市 | 34144.8 | 42 | 徐州市 | 13534.4 |

18 | 汕頭市 | 31395.4 | 43 | 常州市 | 11970.4 |

19 | 天津市 | 30521.8 | 44 | 廊坊市 | 11888.7 |

20 | 石家莊市 | 26455.9 | 45 | 哈爾濱市 | 11828.1 |

21 | 嘉興市 | 25873.3 | 46 | 宿遷市 | 11419.9 |

22 | 佛山市 | 25854.2 | 47 | 昆明市 | 10340.7 |

23 | 合肥市 | 23886.8 | 48 | 濰坊市 | 10018.3 |

24 | 重慶市 | 23452.3 | 49 | 大連市 | 8658.0 |

25 | 無錫市 | 23288.8 | 50 | 淮安市 | 8189.4 |

資料來源:郵政局 智研咨詢整理

2018年1~7月快遞業務收入前50位城市情況表

排名 | 城市 | 快遞業務收入累計 (萬元) | 排名 | 城市 | 快遞業務收入累計 (萬元) |

1 | 上海市 | 5522040.2 | 26 | 合肥市 | 243214.2 |

2 | 廣州市 | 2468884.2 | 27 | 長沙市 | 235791.8 |

3 | 深圳市 | 2347448.5 | 28 | 廈門市 | 221837.7 |

4 | 北京市 | 1855756.7 | 29 | 福州市 | 221793.3 |

5 | 杭州市 | 1557802.3 | 30 | 臺州市 | 220815.3 |

6 | 金華(義烏)市 | 925582.2 | 31 | 中山市 | 211866.1 |

7 | 東莞市 | 896002.6 | 32 | 汕頭市 | 207360.7 |

8 | 蘇州市 | 830731.9 | 33 | 南通市 | 197178.1 |

9 | 成都市 | 575008.2 | 34 | 沈陽市 | 197123.0 |

10 | 武漢市 | 493225.9 | 35 | 常州市 | 185922.5 |

11 | 天津市 | 476582.1 | 36 | 保定市 | 172268.7 |

12 | 南京市 | 472153.3 | 37 | 哈爾濱市 | 170553.6 |

13 | 寧波市 | 452181.2 | 38 | 南寧市 | 170467.4 |

14 | 泉州市 | 409773.9 | 39 | 惠州市 | 163961.2 |

15 | 鄭州市 | 395305.2 | 40 | 南昌市 | 163037.8 |

16 | 揭陽市 | 369072.2 | 41 | 紹興市 | 158374.0 |

17 | 溫州市 | 349775.1 | 42 | 大連市 | 157156.9 |

18 | 佛山市 | 334579.8 | 43 | 昆明市 | 148026.8 |

19 | 無錫市 | 319674.5 | 44 | 廊坊市 | 128789.4 |

20 | 重慶市 | 309844.1 | 45 | 長春市 | 119709.9 |

21 | 石家莊市 | 286367.6 | 46 | 臨沂市 | 117331.4 |

22 | 嘉興市 | 274338.1 | 47 | 濰坊市 | 113591.8 |

23 | 青島市 | 271284.0 | 48 | 徐州市 | 109639.6 |

24 | 濟南市 | 259934.5 | 49 | 湖州市 | 108745.2 |

25 | 西安市 | 254426.9 | 50 | 煙臺市 | 103354.2 |

資料來源:郵政局 智研咨詢整理

六、公路貨運企業競爭力提升策略

1對企業的結構進行合理的調整

我國現階段的公路貨物運輸行業還不夠完善,依然處于較為落后的狀態,要想徹底改變企業的這種現狀就必須要從內部進行改革,首先就是要對企業的結構進行合理的調整。物流企業可以將各種資源進行綜合優化,例如運輸資源和利潤收益等方而,從而能夠使各種資源得到充分地發揮。

2增強與其他物流企業之間的合作

合作是達到共贏的前提條件,這種方式也能夠應用于物流企業的發展之中,各個物流企業要意識到合作共贏的重要性,和其他的物流企業之間形成一種既是合作關系又是競爭關系的狀態。通過這種方式能夠更好地讓物流企業認識到自身所存在的不足并進行改進,從而達到互利共贏的口的,能夠幫助物流企業提高自身的企業競爭力。

3加強企業內部的管理

企業自身的內部管理能夠促進整個企業向良好的方向發展,物流企業的發展要是依靠恰當的管理模式。物流企業應該制定相應的規章制度,對企業進行嚴格的管理,從而才能提高物流的質量,有效的提升物流企業服務品質。

相關報告:智研咨詢發布的《2018-2024年中國公路貨運行業市場深度分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國公路貨運行業市場深度分析及未來趨勢預測報告

《2026-2032年中國公路貨運行業市場深度分析及未來趨勢預測報告》共十三章,包含2026-2032年中國公路貨運行業發展趨勢與前景分析,2026-2032年中國公路貨運行業投資前景,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢