銅是人類最早發現和應用的金屬之一,銅及其合金由于電導率和熱導率好,抗腐蝕能力強,易加工,抗拉強度和疲勞強度好而被廣泛應用。在金屬的材料消費中僅次于鋼鐵和鋁,成為很多行業中成為不可缺少的基礎物質。

自2001年以來,我國銅礦查明資源儲量緩慢增長,2016年首次超過1億噸。截至2016年底,全國銅礦查明資源儲量10110.63萬噸,同比增長2%,新增查明資源儲量超過50萬噸的礦區2個,分別位于江西省和新疆維吾爾自治區。

2015-2016年末我國銅礦查明資源儲量

礦種 | 單位 | 2015年 | 2016年 | 增減變化/% |

銅礦 | 金屬 萬噸 | 9910.3 | 10110.63 | 2 |

資料來源:國土資源部

中國1952年僅有銅儲量36.1萬噸(未包括臺灣省)。至1999年底已探明銅礦產地939處(21處儲量已耗竭),累計探明銅儲量7493.79萬噸,47年來增加了207.5倍,年均增長率為12.3%。改革開放19年來探明銅礦儲量增加了1766.79萬噸,年均增長率為1.6%,

2016年銅礦礦產勘查新增查明資源儲量

礦種 | 單位 | 2015年 | 2016年 |

銅礦 | 金屬 萬噸 | 392.2 | 363 |

資料來源:國土資源部

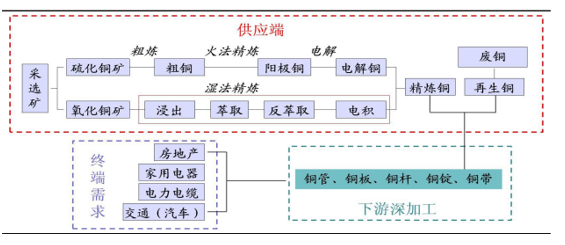

根據原料、生產及產品的關系,銅行業產業鏈可以分為三個階段。

第一階段屬于產業鏈上游,即供應端,又可細分為采選與冶煉階段。專業技術上主要包括采礦、選礦與冶煉,企業類型主要是礦山企業與冶煉企業,也包括銅再生企業。礦山企業如麥克默倫、安托法加斯塔、西部礦業、中色礦業等;冶煉企業如江銅、銅陵有色、云銅等;再生企業如格林美等。

銅主要以硫化銅礦與氧化礦的形式存在,其中 90%的銅由硫化銅礦生產。銅的硫化礦多為多金屬共生礦,金銀等貴金屬常與其伴生存在,故世界上超過 80%的金銀產量來自于銅渣中。目前,銅礦最低開采品位為 0.4~0.5%(按此品位,生產 1 噸銅,處理礦石量達 200~300 噸),經過選礦富集得到含銅 15~30%的銅精礦產品,出售給其下游銅冶煉企業。因此,銅礦山業產品主要是銅精礦。

銅的冶煉方法主要有火法工藝與濕法工藝兩種。火法工藝用于處理硫化銅礦和高品位氧化礦,其中 80~85%的銅由其生產,目前我國多是火法工藝;濕法工藝用于處理選礦富集困難的氧化礦、廢礦石等,其中 15~20%的銅由該法生產。工藝上,濕法相對火法冶煉無 SO2問題,環境友好,但是礦石品位要求高,無成本優勢,且不能更本上解決環境問題。無論何種工藝,最終產品均為電解銅(99.95~99.98%),出售給其下游銅材加工企業。因此,銅冶煉企業產品主要是電解銅。

第二階段屬于產業鏈中游,即深加工段。專業技術上主要包括銅材壓延加工,企業類型主要是金屬加工企業,如精誠銅業、浙江海亮、鑫科材料等。

銅材加工企業,以電解銅或再生銅為原料,經過精煉、加工成型,得到電氣電工、機械制造、建筑行業、國防軍工等終端用戶所需的壓延產品。產品種類龐雜繁復,型號規格不一。其產品類型按合金類型可分為:紫銅、黃銅、青銅、白銅等;按產品形狀分為:銅錠、板、帶、箔、管、棒、線材等。因此,銅材加工企業產品主要是應用市場所需的具有應用價值的各式銅材。

第三階段屬于產業鏈下游,即需求消費終端。企業類型主要是各行業用戶,如海爾、美的、中興、中船、智慧能源等。

根據各國產業分工、工業科技實力不同,各國的不同領域終端需求占比也不相同。目前國內銅的主要消費終端是房電力電纜、地產、電器、電子、汽車等。電力行業是第一大用戶;其次為房地產和交通行業。三大行業均屬于國民經濟基礎行業,屬于投資驅動型行業,受國家政策影響較大。

因此,銅行業產業鏈主要包括:采選礦、冶煉、銅材加工、消費等環節。此外,由于電力是冶煉與加工環節中不可或缺的能量來源,故電力行業也是銅產業鏈中重要組成部分;隨著環保要求的提高,城市礦山儲量也達到了客觀的數量,廢銅回收相關的再生銅行業蓬勃發展,構成了銅產業鏈中重要一環。

銅行業產業鏈上下游結構圖

2017年,全國十種有色金屬產量5378萬噸,比上年增長3%,增速比上年提高0.5個百分點。其中,銅產量889萬噸,增長7.7%,提高1.7個百分點;電解鋁產量3227萬噸,增長1.6%,提高0.3個百分點;鉛產量472萬噸,增長9.7%,提高4個百分點;鋅產量622萬噸,下降0.7%,上年為增長2%。氧化鋁產量6902萬噸,增長7.9%,增速比上年提高4.5個百分點。

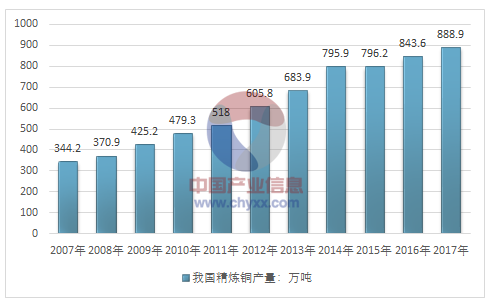

2006-2017年我國精煉銅產量走勢圖

資料來源:國家統計局

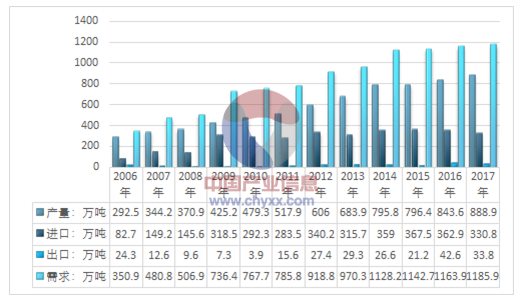

根據海關統計數據:2017年我國精煉銅進口數量為330.8萬噸,2017年我國精煉銅出口數量為33.8萬噸,2017年我國精煉銅表觀消費量為1185.9萬噸。

2006-2017年我國精煉銅供需平衡走勢圖

資料來源:國家統計局、智研咨詢整理

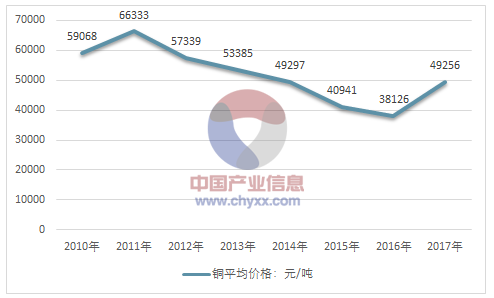

最近幾年,我國銅工業技術進步明顯,銅資源開發取得新進展。近年來,我國銅材產量增長穩定,國內銅庫存持續攀升,市場需求疲軟,銅價上行阻力較大。根據工信部統計數據,近年來國內銅平均價格呈下行態勢,2015年我國銅平均價格為40941元/噸,2016年銅平均價格下降至38126元/噸。2017年銅現貨均價為49256元/噸,同比增長29.2%。

2010-2017年我國銅平均價格走勢圖

資料來源:工信部

智研咨詢發布的《2018-2024年中國銅市場評估及未來發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國銅行業市場競爭態勢及發展前景分析報告

《2022-2028年中國銅行業市場競爭態勢及發展前景分析報告》共十章,包含2017-2021年中國銅產業主要省市競爭格局分析,中國銅產業重點企業分析,2022-2028年中國銅工業發展及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![金屬銅價格一路飆升,國內主要礦山加足馬力開工[圖]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)