國內硅錳伴隨著鋼鐵業的發展,近幾年無論是裝備水平、能源消耗、環境保護還是技術水平,都有了顯著的提高。幾十年的生產實踐,積累了大批的生產技術力量和管理人員,行業的整體綜合水平同五年前相比,取得了巨大進步。

2017 年,硅錳行業雖然產能較大,但在國家供給側結構性改革的政策推動下,隨著硅錳下游的鋼鐵行業效益大幅回升,帶動了硅錳價格的上漲。

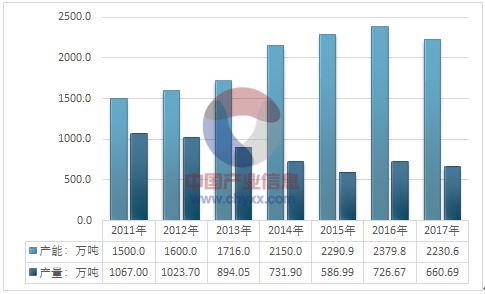

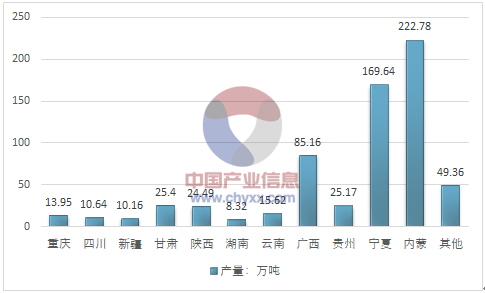

智研咨詢發布的《2018-2024年中國硅錳合金行業深度調研及投資前景分析報告》顯示:2017 年,我國鐵合金累計產量3288.7 萬噸,其中錳硅產量660.69萬噸,占鐵合金產量的比重達到20.0%。內蒙古、寧夏和廣西是主要產硅錳的省份,產量分別為222.78萬噸、169.6 4萬噸和85.16萬噸,占全國產量的72.29%。

2011-2017年我國硅錳合金產能、產量走勢圖

資料來源:智研咨詢整理

2017年我國主要省市硅錳合金產量統計圖

資料來源:智研咨詢整理

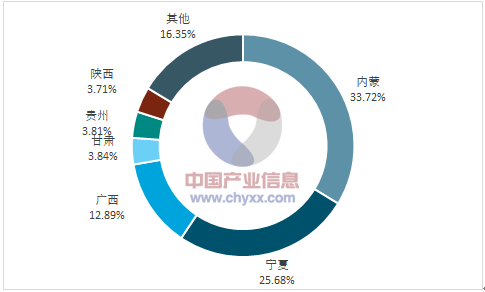

2017年我國硅錳合金產量集中度分析

資料來源:智研咨詢整理

未來錳硅合金的行業集中度會有進一步的提升。首先,北方企業天然依賴進口礦,在工廠選址上沒有靠近礦產區的考慮,還必須倚仗電價和規模優勢,所以北方產區大多是生產集中的大企業,目前幾大龍頭企業都處于內蒙和寧夏地區。而南方則存在大量依靠分散錳礦區而臨近設置的小生產企業,由于南方的錳礦資源稟賦優勢不再,該地區小企業近年來已經面臨巨大壓力,這一點從南方的開工率和產量數據上都得到了體現。預計未來生產重心從南向北轉移的趨勢將一直持續,南方小規模生產企業將面臨淘汰。

其次,環保壓力和價格劇烈震蕩擠占小企業生存空間。總體而言,由于2015 年錳硅價格處于低位,整體去產能和去庫存成效顯著。但2016 年后價格大幅度反彈,小企業出現了比較明顯的復產,待價格回落后,這些生產企業仍將面臨壓力。而在愈來愈嚴的環保壓力下,再疊加錳硅價格目前劇烈震蕩的情況,行業洗牌正在不斷加速,無論南北,缺乏環保設備和風險承受能力的小企業生存環境都不容樂觀。

最后,計劃的新建產能數據為行業集中度提升提供了現實證據。近期仍有不少新建產能即將投產,而且主要都集中在大型企業和項目。例如寧夏天元錳業之前主要從事電解錳生產,即將投資45 億新建硅錳產能,重慶大朗也投資30 億元建設亞洲第一大鐵合金項目,其余企業新建產能也都在10 萬噸以上的體量,小規模的錳硅生產企業已很難得到新建許可。

2017-2018年我國硅錳合金行業部分新增項目

公司 | 投資額:億元 | 礦熱爐數量 | 產能 |

察右前旗新創鐵合金 | 10 | 4*36000KVA | 年產能22萬噸 |

寧夏參進寧宇達 | 4.5 | 2*36000KVA | 新增產能10萬噸 |

寧夏天元錳業 | 45 | 24*33000KVA | 總產能達50萬噸 |

寧夏平羅萬順 | 8 | 3*31500KVA | 新增產能22萬噸 |

重慶大朗 | 30 | 8*36000KVA | 年產能50萬噸 |

國家電投集團貴州金元 | 35 | 8*33000KVA | 年產能50萬噸 |

貴州獨山金孟錳業 | 22 | 16*16500KVA | 年產能50萬噸 |

資料來源:智研咨詢整理

硅錳合金是鐵合金中最主要的品種,也是用途最廣、消耗最多的品種,其需求量占鐵合金總產量的50%左右。國外發達國家平均每噸鋼消耗鐵合金約30 千克,我國約15- 25 千克。近年來,硅鐵、硅錳合金在消費中的占比發生了很大變化,以前硅鐵作為主要的脫氧劑,所占的比例較高,近年來,由于硅錳合金既可以脫氧,又可增加鋼中的錳含量,提高鋼的強度,所以硅錳合金用作脫氧劑的用量提高。

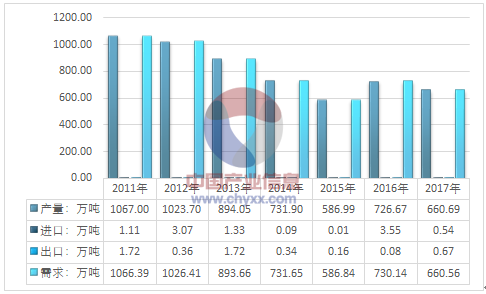

據統計:2017年我國硅錳合金產量為660.69萬噸,同期國內進口數量為0.54萬噸,年度出口數量為0.67萬噸,2017年我國硅錳合金表觀消費量為660.56萬噸。

2011-2017年我國硅錳合金供需平衡走勢圖

資料來源:中國海關

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國硅錳合金行業市場全景評估及發展趨勢研判報告

《2025-2031年中國硅錳合金行業市場全景評估及發展趨勢研判報告》共十章,包含中國硅錳合金行業重點企業推薦,2025-2031年中國硅錳合金產業發展前景與市場空間預測,2025-2031年中國硅錳合金行業投資機會及投資風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢