早在2011年9月,環保部就發布了新修訂的《火電廠大氣污染物排放標準》,并于2012年1月1日起實施。按照《標準》要求,到2015年,國內已運行和新建火電機組要全部安裝煙氣脫硝設施,以實現“十二五”規劃綱要中要求的二氧化硫和氮氧化物分別減排8%和10%的總體目標。這也意味著我國火電機組將正式進入脫硝“時代”,按照要求,新建機組2012年1月1日開始、老機組2014年7月1日開始,其氮氧化物排放量不得超出100毫克/立方米。隨后,國家發展改革委下發通知,在京、津、冀等十四個省市自治區試行脫硝電價補貼,標準暫定每千瓦時8厘錢。

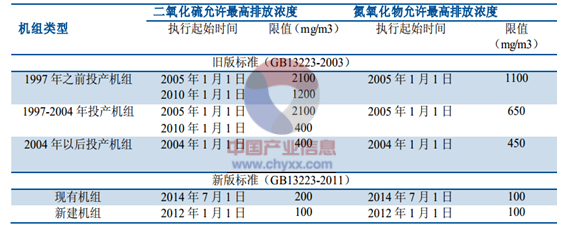

火電廠新標準的出臺,對現有及新建電站的二氧化硫及氮氧化物排放約束指標均大幅提高,其中二氧化硫排放量從原有最低 400mg/m3進一步下降至 200 mg/m3(現有)及 100 mg/m3(新建),氮氧化物更是從之前最低 450 mg/m3大幅壓縮至 100 mg/m3。此外,脫硝電價亦于2012 年 1 月 1 日開始試行,暫定為 0.8 分/千瓦時。

燃煤發電機組新舊排放標準比較

資料來源:環保部

強制標準與財政補貼雙管齊下,將有效推動脫硝改造工程迅速啟動。新版標準已于 2012 年 1 月 1 日正式進入實施階段,排放標準的提高將為電力環保產業帶來新的機遇。

國務院對外公布2017年《政府工作報告》量化指標任務的落實情況表,36項指標任務圓滿完成。2017年全國二氧化硫、氮氧化物排放量分別下降了8.0%和4.9%。

2011-2017年我國氮氧化物排放量分析

資料來源:國家統計局、國務院

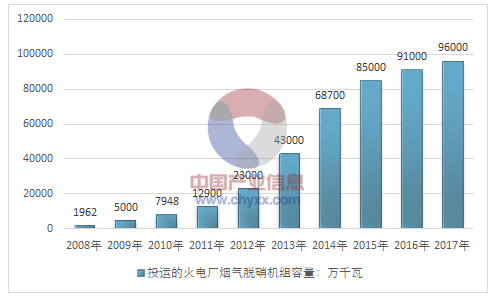

智研咨詢發布的《2018-2024年中國大氣污染治理行業發展現狀分析及市場前景預測報告》顯示:2017年當年投運火電廠煙氣脫硝機組容量約0.5億千瓦;截至2017年底,已投運火電廠煙氣脫硝機組容量約9.6億千瓦,占全國火電機組容量的87.3%。

2008-2017年我國投運的火電廠煙氣脫硝機組容量

資料來源:智研咨詢整理

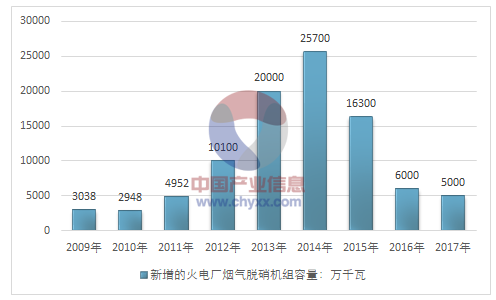

2009-2017年我國火電廠煙氣脫硝機組工程新增容量

資料來源:智研咨詢整理

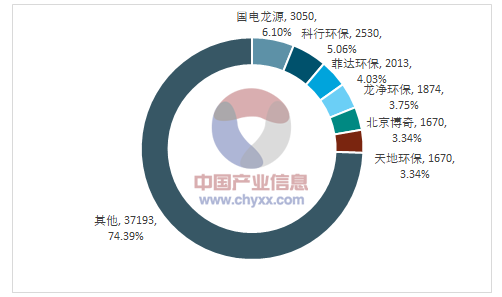

從截止2017年底的火電脫硝建設數據來看,行業具有較高的集中度。前六大企業占有25.61%的市場份額。

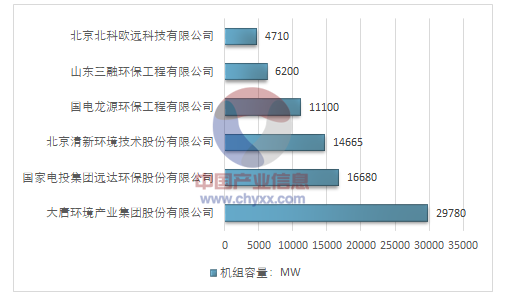

2017年火電脫硝新增裝機分布格局

資料來源:智研咨詢整理

在火電脫硝建設行業中,市場參與者主要有三類:五大電力集團下屬環保公司、大型鍋爐企業、民營環保企業,其中,前兩類具有很強的市場競爭力。五大電力集團下屬環保公司可輕松拿到集團內部脫硝項目,這類企業有國電龍源、大唐環境等。大型鍋爐企業在鍋爐行業中占據較大市場份額,因此在鍋爐低氮燃燒改造方面具有先天優勢,這類企業有東方鍋爐、哈爾濱鍋爐。

火電脫硝特許經營規模仍然較小, 2017年,采用第三方模式運營的脫硫機組容量超過2.0億千瓦,占煤電機組總容量比例超過20.4%;采用第三方模式運營的脫硝機組容量超過1.1億千瓦,占煤電機組總容量比例超過11.2%。2017年,在運火電廠煙氣脫硝特許經營的機組容量超過0.9億千瓦。

2017底累計簽訂合同的火電廠煙氣脫硝特許經營機組容量情況

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國火電脫硝行業市場動態分析及未來前景研判報告

《2026-2032年中國火電脫硝行業市場動態分析及未來前景研判報告》共五章,包含中國脫硝市場競爭格局,中國脫硝行業重點企業,總結與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)