目前,中國(guó)醫(yī)藥流通行業(yè)整體規(guī)模保持增長(zhǎng)趨勢(shì),雖然近幾年受宏觀經(jīng)濟(jì)下行影響,增速有所下滑,但仍維持高于當(dāng)期GDP的增速,表現(xiàn)出了良好的發(fā)展態(tài)勢(shì)和廣闊的發(fā)展空間。“十二五”期間,全國(guó)已經(jīng)形成了四家全國(guó)性醫(yī)藥流通龍頭企業(yè)及多家區(qū)域性醫(yī)藥流通龍頭企業(yè)的基本競(jìng)爭(zhēng)格局。

從外部宏觀環(huán)境來(lái)看,中國(guó)人均醫(yī)療衛(wèi)生支出持續(xù)增長(zhǎng),人口老齡化已成為未來(lái)人口結(jié)構(gòu)的必然發(fā)展趨勢(shì),加上國(guó)家城鎮(zhèn)化政策的不斷推行,醫(yī)療衛(wèi)生體制改革的不斷深入等多種因素使得醫(yī)藥流通行業(yè)長(zhǎng)期以來(lái)維持高景氣度,行業(yè)發(fā)展水平逐步走向國(guó)際化。

從行業(yè)內(nèi)部發(fā)展來(lái)看,醫(yī)藥流通企業(yè)普遍存在下游話語(yǔ)權(quán)較弱,盈利模式單一,盈利空間收窄,貨款回收周期長(zhǎng),債務(wù)規(guī)模持續(xù)擴(kuò)大,短期償債壓力增加等問(wèn)題。

一、藥品流通行業(yè)市場(chǎng)現(xiàn)狀

2017年全國(guó)藥品流通市場(chǎng)銷(xiāo)售規(guī)模穩(wěn)步增長(zhǎng),增速略有回落。2017年全國(guó)七大類(lèi)醫(yī)藥商品銷(xiāo)售總額20016億元,扣除不可比因素同比增長(zhǎng)8.4%,增速同比下降2.0個(gè)百分點(diǎn)。其中,藥品零售市場(chǎng)4003億元,扣除不可比因素同比增長(zhǎng)9.0%,增速同比下降0.5個(gè)百分點(diǎn)。此外,截至2017年末,全國(guó)共有藥品批發(fā)企業(yè)13146家;藥品零售連鎖企業(yè)5409家,下轄門(mén)店229224家,零售單體藥店224514家,零售藥店門(mén)店總數(shù)453738家。

2013-2017年中國(guó)藥品流通行業(yè)銷(xiāo)售額同比增長(zhǎng)走勢(shì)

資料來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)網(wǎng)發(fā)布的《2018-2024年中國(guó)藥品進(jìn)出口市場(chǎng)分析調(diào)研及發(fā)展趨勢(shì)研究報(bào)告》

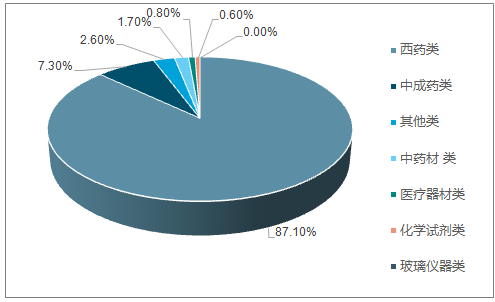

按銷(xiāo)售品類(lèi)分類(lèi),西藥類(lèi)銷(xiāo)售居主導(dǎo)地位,銷(xiāo)售額占七大類(lèi)醫(yī)藥商品銷(xiāo)售總額的73.2%,其次為中成藥類(lèi)占15.0%,中藥材類(lèi)占3.1%,醫(yī)療器材占4.7%,化學(xué)試劑類(lèi)占1.2%,玻璃儀器類(lèi)占0.1%,其他類(lèi)占2.7%。

2017年醫(yī)藥行業(yè)銷(xiāo)售品類(lèi)占比

資料來(lái)源:公開(kāi)資料整理

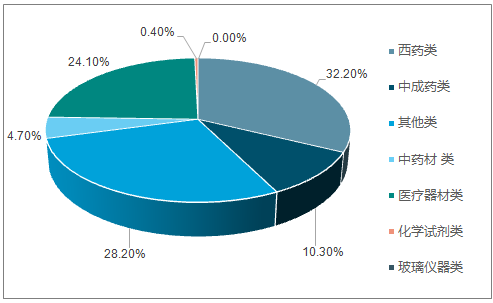

2017年典型樣本城市零售藥店銷(xiāo)售品類(lèi)占比

資料來(lái)源:公開(kāi)資料整理

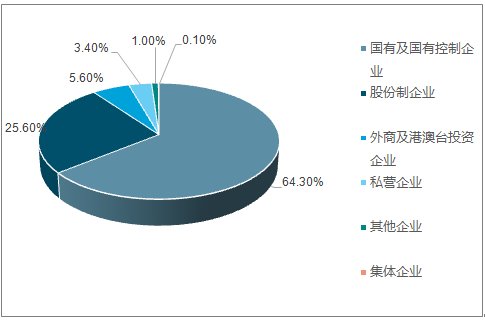

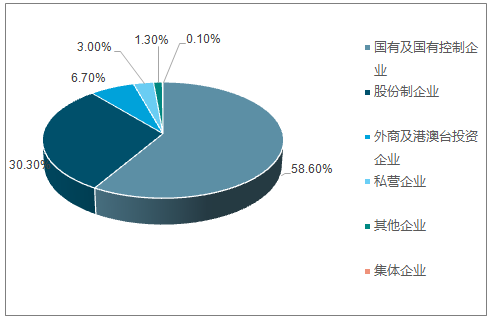

在全國(guó)藥品流通直報(bào)企業(yè)中,國(guó)有及國(guó)有控股藥品流通企業(yè)主營(yíng)業(yè)務(wù)收入9396億元,占直報(bào)企業(yè)主營(yíng)業(yè)務(wù)總收入的64.3%;實(shí)現(xiàn)利潤(rùn)213億元,占直報(bào)企業(yè)利潤(rùn)總額的58.6%。股份制企業(yè)主營(yíng)業(yè)務(wù)收入3747億元,占直報(bào)企業(yè)主營(yíng)業(yè)務(wù)總收入的25.6%;實(shí)現(xiàn)利潤(rùn)110億元,占直報(bào)企業(yè)利潤(rùn)總額的30.3%。此外,外商及港澳臺(tái)投資企業(yè)主營(yíng)業(yè)務(wù)收入占直報(bào)企業(yè)主營(yíng)業(yè)務(wù)總收入的5.6%,實(shí)現(xiàn)利潤(rùn)占直報(bào)企業(yè)利潤(rùn)總額的6.7%;私營(yíng)企業(yè)主營(yíng)業(yè)務(wù)收入占直報(bào)企業(yè)主營(yíng)業(yè)務(wù)總收入的3.4%,實(shí)現(xiàn)利潤(rùn)占直報(bào)企業(yè)利潤(rùn)總額的3.0%。

2017年藥品流通企業(yè)主營(yíng)業(yè)務(wù)收入結(jié)構(gòu)

資料來(lái)源:公開(kāi)資料整理

2017年藥品流通企業(yè)利潤(rùn)總額所有制結(jié)構(gòu)

資料來(lái)源:公開(kāi)資料整理

2017年醫(yī)藥電商直報(bào)企業(yè)銷(xiāo)售總額達(dá)736億元(不含A證),占同期全國(guó)醫(yī)藥市場(chǎng)總規(guī)模的3.7%。其中,B2B(企業(yè)對(duì)企業(yè))業(yè)務(wù)銷(xiāo)售額693億元,占醫(yī)藥電商銷(xiāo)售總額的94.1%;B2C(企業(yè)對(duì)顧客)業(yè)務(wù)銷(xiāo)售額44億元,占醫(yī)藥電商銷(xiāo)售總額的5.9%。B2B業(yè)務(wù)中移動(dòng)端占8.2%,B2C業(yè)務(wù)中移動(dòng)端占44.4%。訂單總數(shù)3696萬(wàn),其中B2B訂單數(shù)1431萬(wàn),訂單轉(zhuǎn)化率95.0%;B2C訂單數(shù)2265萬(wàn),訂單轉(zhuǎn)化率86.5%。B2B網(wǎng)站活躍用戶(hù)量近30萬(wàn),平均客單價(jià)51050元;B2C網(wǎng)站活躍用戶(hù)量2042萬(wàn),平均客單價(jià)184元,平均客品數(shù)約7個(gè)。B2B日出庫(kù)完成率99.4%,B2C日出庫(kù)完成率98.9%。B2B電商業(yè)務(wù)費(fèi)用率12.6%,B2C電商業(yè)務(wù)費(fèi)用率17.4%,均遠(yuǎn)超行業(yè)平均費(fèi)用率。B2B與B2C銷(xiāo)售結(jié)構(gòu)差異較為明顯,B2B業(yè)務(wù)主要集中在西藥類(lèi),而B(niǎo)2C業(yè)務(wù)中占比最高的是西藥類(lèi),其次是其他類(lèi)"、醫(yī)療器材類(lèi)。

2017年藥品流通直報(bào)企業(yè)B2B業(yè)務(wù)銷(xiāo)售結(jié)構(gòu)

資料來(lái)源:公開(kāi)資料整理

2017年藥品流通直報(bào)企業(yè)B2C業(yè)務(wù)銷(xiāo)售結(jié)構(gòu)

資料來(lái)源:公開(kāi)資料整理

三、藥品流通市場(chǎng)發(fā)展趨勢(shì)分析

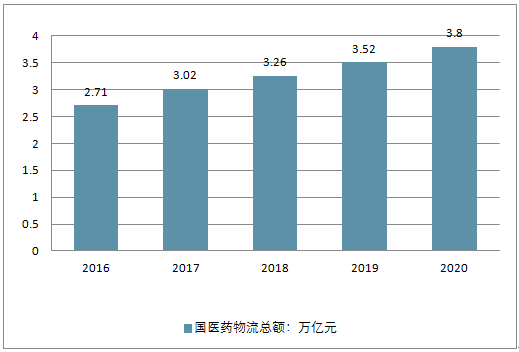

2017年我國(guó)醫(yī)藥物流總額3.02萬(wàn)億元,同比增長(zhǎng)11.4%。按照每年8%的增長(zhǎng)速度計(jì)算,預(yù)計(jì)到2020年,我國(guó)醫(yī)藥物流總額將達(dá)到3.8萬(wàn)億元,而冷鏈運(yùn)輸?shù)乃幤肥袌?chǎng)規(guī)模或可達(dá)到 1200億元。其中,以疫苗類(lèi)制品、 注射劑、酊劑、口服藥品、外用藥品、血液制品等醫(yī)藥冷藏品為主要品類(lèi)。若根據(jù)目前我國(guó)醫(yī)藥冷鏈物流成本的流通費(fèi)用率12.5%來(lái)計(jì)算,我國(guó)醫(yī)藥冷鏈?zhǔn)袌?chǎng)的規(guī)模在2020年約為150億元。可見(jiàn),未來(lái)幾年我國(guó)醫(yī)藥冷鏈?zhǔn)袌?chǎng)大有可為。

2016-2020年中國(guó)醫(yī)藥物流總額走勢(shì)

資料來(lái)源:公開(kāi)資料整理

1、藥品流通市場(chǎng)銷(xiāo)售規(guī)模穩(wěn)步增長(zhǎng)。

隨著國(guó)際國(guó)內(nèi)醫(yī)藥產(chǎn)業(yè)鏈合作逐步深入,“互聯(lián)網(wǎng)+醫(yī)療健康”體系不斷完善,供應(yīng)鏈服務(wù)持續(xù)創(chuàng)新,人工智能快速發(fā)展,藥品流通行業(yè)將迎來(lái)新的更大發(fā)展空間。同時(shí),隨著疾病譜變化、人口老齡化加速、人民群眾生活水平提高以及保健意識(shí)增強(qiáng),全社會(huì)對(duì)醫(yī)藥健康的需求將不斷提升,藥品市場(chǎng)銷(xiāo)售規(guī)模將進(jìn)一步擴(kuò)大。預(yù)計(jì)2018年藥品流通市場(chǎng)銷(xiāo)售增速將有所回落,但銷(xiāo)售規(guī)模在未來(lái)一段時(shí)期內(nèi)保持穩(wěn)步增長(zhǎng)。

2、藥品流通行業(yè)發(fā)展進(jìn)入結(jié)構(gòu)調(diào)整期。

隨著國(guó)家各項(xiàng)醫(yī)改政策的相繼發(fā)布實(shí)施,藥品流通行業(yè)將進(jìn)入結(jié)構(gòu)調(diào)整期。未來(lái)幾年內(nèi),在政策驅(qū)動(dòng)下藥品流通市場(chǎng)競(jìng)爭(zhēng)將更加激烈,兩極分化日益明顯。全國(guó)性藥品流通企業(yè)跨區(qū)域并購(gòu)將進(jìn)一步加快,區(qū)域性藥品流通企業(yè)也將加速自身發(fā)展;規(guī)模小、渠道單一的藥品流通企業(yè)將難以為繼,行業(yè)集中度將進(jìn)一步提高。

3、資本成為改變藥品流通行業(yè)格局的重要力量。

近年來(lái),在資本的推動(dòng)下,藥品流通企業(yè)正在由傳統(tǒng)的增加產(chǎn)品、拓展客戶(hù)以及開(kāi)拓新店等內(nèi)生式成長(zhǎng)方式向并購(gòu)重組的外延式成長(zhǎng)方式轉(zhuǎn)變,行業(yè)競(jìng)爭(zhēng)格局也隨之發(fā)生變化。一些大型醫(yī)藥產(chǎn)業(yè)集團(tuán)分拆流通業(yè)務(wù)板塊單獨(dú)發(fā)展,或通過(guò)并購(gòu)進(jìn)入藥品流通行業(yè),并逐漸作為主營(yíng)業(yè)務(wù)進(jìn)行開(kāi)發(fā);一些區(qū)域性批發(fā)企業(yè)為了滲透市場(chǎng)終端,不斷向下游零售企業(yè)拓展;還有一些藥品流通企業(yè)借助資本力量收購(gòu)上游的中藥飲片、制劑等生產(chǎn)企業(yè),不斷強(qiáng)化自身供應(yīng)鏈優(yōu)勢(shì)。

4、醫(yī)藥電商發(fā)展模式日新月異。

在新技術(shù)、新動(dòng)能的驅(qū)動(dòng)下,“互聯(lián)網(wǎng)+藥品流通”將重塑藥品流通行業(yè)的生態(tài)格局。一是020模式(線上到線下)。企業(yè)運(yùn)用互聯(lián)網(wǎng)新技術(shù)迅速搶占個(gè)人用戶(hù)的移動(dòng)終端市場(chǎng),如阿里健康、京東健康、叮當(dāng)快藥等企業(yè)以邊探索、邊發(fā)展的方式吸引用戶(hù),培育用戶(hù)線上支付、線下使用的購(gòu)藥習(xí)慣。二是B2B模式(企業(yè)對(duì)企業(yè))。企業(yè)利用“醫(yī)藥分開(kāi)”、“兩票制”等醫(yī)改政策落地契機(jī)紛紛發(fā)力,借助供應(yīng)鏈金融服務(wù)打造全新商業(yè)模式,如融貫電商已實(shí)現(xiàn)從醫(yī)藥廠商到流通企業(yè)的無(wú)縫對(duì)接。三是B2C模式(企業(yè)對(duì)顧客)。如1藥網(wǎng)著力發(fā)展“B2C+醫(yī)療服務(wù)”模式,在向患者售藥的同時(shí)可提供健康咨詢(xún)、用藥提醒、資源共享等服務(wù)。四是FBBC模式(工廠-企業(yè)-顧客)。如九州通正在打造的鏈接醫(yī)藥全產(chǎn)業(yè)鏈的健康管理平臺(tái),將醫(yī)藥行業(yè)上下游的全部交易逐步納入平臺(tái)體系,幫助上游廠商監(jiān)測(cè)藥品庫(kù)存、銷(xiāo)售情況,助力下游藥店做好客戶(hù)管理、增加客戶(hù)粘性。未來(lái)幾年內(nèi),跨界融合將為醫(yī)藥電商注入新的活力,醫(yī)藥電商領(lǐng)域的競(jìng)爭(zhēng)將日益加劇。

5、智慧供應(yīng)鏈服務(wù)水平不斷提升。

近年來(lái),全國(guó)性醫(yī)藥集團(tuán)和區(qū)域性藥品流通龍頭企業(yè)以云計(jì)算、大數(shù)據(jù)和物聯(lián)網(wǎng)技術(shù)為支撐,積極整合供應(yīng)鏈上下游各環(huán)節(jié)資源,促進(jìn)“物流、信息流、資金流”三流融合,建立多元協(xié)同的醫(yī)藥供應(yīng)鏈體系。大中型藥品流通企業(yè)在醫(yī)藥物流拆零技術(shù)、冷鏈箱周轉(zhuǎn)體系、物流全程可視化信息系統(tǒng)、客戶(hù)查詢(xún)和服務(wù)系統(tǒng)等方面持續(xù)優(yōu)化升級(jí),打造信息化智慧供應(yīng)鏈。同時(shí),“兩票制”政策實(shí)施加速醫(yī)藥供應(yīng)鏈扁平化進(jìn)程,渠道重心下移已成為必然趨勢(shì)。隨著醫(yī)藥供應(yīng)鏈智慧化和物流標(biāo)準(zhǔn)化的持續(xù)推進(jìn),預(yù)計(jì)醫(yī)藥供應(yīng)鏈?zhǔn)袌?chǎng)將呈現(xiàn)有序競(jìng)爭(zhēng)、穩(wěn)步發(fā)展態(tài)勢(shì)。

6、專(zhuān)業(yè)化服務(wù)成為藥品零售企業(yè)核心競(jìng)爭(zhēng)力。

未來(lái)幾年內(nèi),零售藥店將不斷向DTP專(zhuān)業(yè)藥房、分銷(xiāo)專(zhuān)業(yè)藥房、慢病管理藥房、智慧藥房等創(chuàng)新模式轉(zhuǎn)型。在互聯(lián)網(wǎng)技術(shù)推動(dòng)下,無(wú)人售藥柜、人臉識(shí)別、AI機(jī)器人等新科技應(yīng)用也將逐步進(jìn)入零售藥店。預(yù)計(jì)零售藥店將通過(guò)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算等創(chuàng)新技術(shù),為消費(fèi)者提供更專(zhuān)業(yè)、更便捷的服務(wù)。

7、藥品流通行業(yè)和企業(yè)軟實(shí)力日益增強(qiáng)。

未來(lái)幾年內(nèi),相關(guān)政府部門(mén)和行業(yè)組織將不斷加強(qiáng)行業(yè)誠(chéng)信體系和標(biāo)準(zhǔn)體系建設(shè),指導(dǎo)企業(yè)依法經(jīng)營(yíng)、誠(chéng)實(shí)守信和規(guī)范服務(wù)。藥品流通企業(yè)將在市場(chǎng)競(jìng)爭(zhēng)中主動(dòng)承擔(dān)更多保障藥品供應(yīng)和質(zhì)量安全的社會(huì)責(zé)任,著力打造服務(wù)品牌,積極參與社會(huì)公益活動(dòng),用誠(chéng)信創(chuàng)造價(jià)值,推動(dòng)自身健康發(fā)展。同時(shí),專(zhuān)業(yè)人才將成為藥品流通企業(yè)應(yīng)對(duì)當(dāng)前醫(yī)改政策落地、行業(yè)結(jié)構(gòu)調(diào)整、模式衍變更新的重要資源。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)藥品流通行業(yè)市場(chǎng)競(jìng)爭(zhēng)策略及未來(lái)發(fā)展?jié)摿?bào)告

《2026-2032年中國(guó)藥品流通行業(yè)市場(chǎng)競(jìng)爭(zhēng)策略及未來(lái)發(fā)展?jié)摿?bào)告》共十三章,包含2021-2025年中國(guó)醫(yī)療流通產(chǎn)業(yè)鏈分析,2026-2032年中國(guó)藥品流通行業(yè)發(fā)展趨勢(shì)與前景展望,2026-2032年中國(guó)藥品流通行業(yè)投資機(jī)會(huì)及風(fēng)險(xiǎn)規(guī)避指引等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2025年中國(guó)藥品流通行業(yè)經(jīng)營(yíng)模式、行業(yè)政策、產(chǎn)業(yè)鏈、直報(bào)企業(yè)主營(yíng)業(yè)務(wù)收入、銷(xiāo)售總額、區(qū)域分布、產(chǎn)品結(jié)構(gòu)、重點(diǎn)企業(yè)經(jīng)營(yíng)對(duì)比及發(fā)展方向分析研判:市場(chǎng)規(guī)模保持增長(zhǎng),西藥類(lèi)占據(jù)主要份額[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國(guó)藥品流通營(yíng)業(yè)收入、醫(yī)藥物流配送及發(fā)展趨勢(shì)分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)