一、環保行業經濟運行現狀

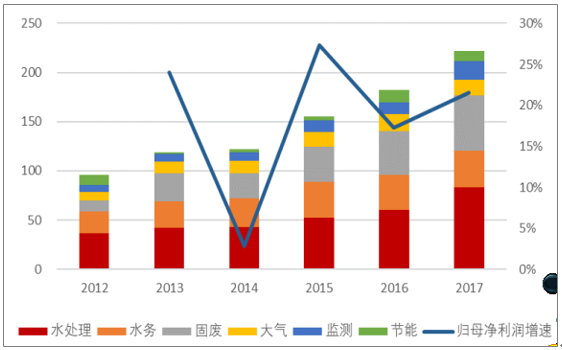

2011 年以來, 環保板塊業績高速增長。統計了 60 家環保上市公司的業績情況, 板塊整體營收增速自 2011 年以來均保持在 18%以上,復合增長率達到 22.92%。 2017 年, 60 家公司合計實現營業收入 1649億元,同比增長 25.24%;實現歸母凈利潤 221 億元,同比增長 21.52%。凈利潤增速雖不及營收增速,但 2011 年以來 6 年復合增長率依然達到了 16.70%, 增速依然保持在高水平。

從細分行業來看,水處理、固廢、監測領域的營收、凈利潤增長均最為顯著,利潤與收入增長基本保持一致;大氣領域自 15 年以后凈利潤增速出現了明顯的下降,行業景氣度下降;節能領域由于受到神霧環

環保板塊營業收入

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國環保行業市場競爭格局及投資戰略咨詢報告》

環保板塊歸母凈利潤

資料來源:公開資料整理

2015 年以來, 上述 60 家公司整體的資產負債率逐年提高,監測、節能、水處理行業尤為明顯; 2012 年以后整體毛利率呈現出了下滑的趨勢,但凈利率雖在 2014 年出現下降,隨后則基本穩定

環保板塊資產負債率

資料來源:公開資料整理

環保板塊毛利率、凈利率

資料來源:公開資料整理

二、環保行業現狀及需求

(一)、危廢市場情況:危廢實際產量驚人,處理市場空間龐大

1、危廢產能

危廢生產量逐年上升,從 2011 年的 3,431.2 萬噸上升到 2015 年的 3,976.1 萬噸,復合增長率約為 3%。

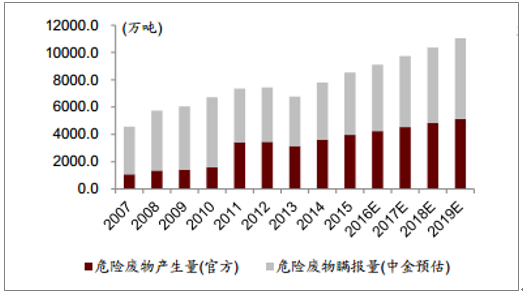

2007 年工業危廢產生量為4,573.69 萬噸,遠遠高于當年環保部公布的 1,079 萬噸。 2011 年,環保部大幅修改統計口徑,擴大申報范圍,當年環保部《統計公報》披露危廢產生量 3,431 萬噸相比 2010 年1,586 萬噸上升一倍有余。根據 GDP 的增長來估計實際危廢產生量,則 2019 年預期的危廢實際產生量也達到了 1.1 億噸。

全國危廢產生量官方統計和中金預計量

資料來源:公開資料整理

危廢處置市場空間

資料來源:公開資料整理

如果按照目前已有的市場存量來計算, 然后按照綜合處置費用 1500 元/噸,無害化處置 3500 元/噸,儲存填埋 300 元/噸,以及綜合利用單位附加值 2000 元/噸來進行總的粗略計算, 則 2017 年我國現有危廢存量空間將達到 1700 億元以上。需要注意的是,沒有考慮到瞞報漏報的數量,如果考慮進每年的官方未統計數量,實際需求空間將超過 3000 億元。

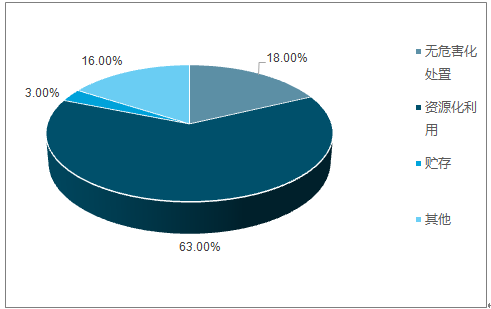

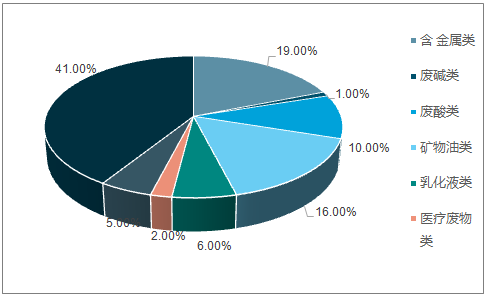

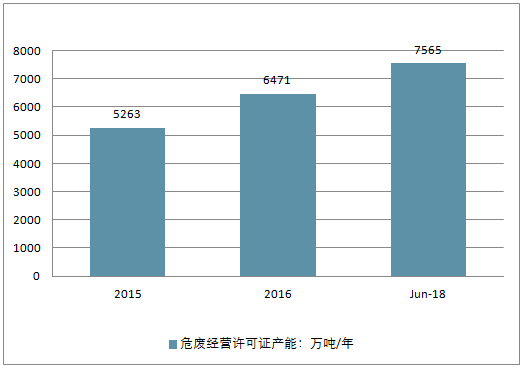

目前全國各省市總計頒發的危險廢物處置許可證總量大約為 7565 萬噸,其中無害化處置(含焚燒、物化)規模大約為 1352.8 萬噸,占總量大約 18%;資源化利用 4765.2 萬噸,占總量大約 63%;貯存 224.85 萬噸。按照危廢經營許可證處置種類劃分,含金屬類、乳化液類和廢酸類危險廢物所占比重最大。根據《大、中城市固體廢物污染環境防治年報》, 2015 年全國危險廢物處置核準經營許可證產能總規模大約 5263 萬噸,2016 年全國危險廢物處置核準經營許可證產能總規模大約 6471 萬噸。目前各省市危險廢物處置核準產能正在快速增長中。

截至 2018 年 6月危廢經營許可證處置方法分布

資料來源:公開資料整理

截至 2018 年 6月危廢經營許可證按照處置種類分布

資料來源:公開資料整理

相比之前預測的危險廢物約 1.1 億噸的產量,遠高于目前統計的 7565 萬噸的產能統計。同時,核準產能中有效產能利用率遠遠不足。由于之前各企業對于環保問題的忽視,很多核準的危廢產能中處置能力不足,因此實際產能遠遠低于統計的 7565 萬噸。根據《大、中城市固體廢物污染環境防治年報》,2016 年危廢經營單位實際運營規模 1629 萬噸。以河北為例,核準的 233 萬噸產能中,目前由于許可證到期和暫停運營的產能總計約為 27 萬噸。這不是個別現象,很多危廢處置設備由于技術等原因并不能完全滿足處置要求。

2015-2018年危廢經營許可證產能增長

資料來源:公開資料整理

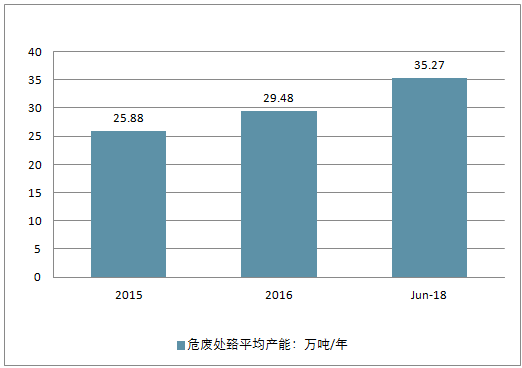

2015-2018年危廢處置平均產能

資料來源:公開資料整理

2、2020 年危廢處置市場需求

基于官方危廢量(表觀需求) 可能被嚴重低估的邏輯和分省份 2015 年的官方危廢產量,對 2020 年危廢處置需求(理論值)進行預測拆分估算,并區分資源化利用、無害化焚燒+填埋、物化處置需求,測算得到 2020 年危廢處置需求(理論值)在 1.2 億噸/年左右,無害化焚燒+填埋占比 30%。 長期來看,隨著我國工業轉型升級的逐步推行,危廢實際產量并不會增加,將逐漸體現源頭減量化并趨向于集約型增長狀態。

(二)、大氣治理發展現狀及市場空間

1、大氣污染現狀

2017 年是《大氣污染防治行動計劃》一階段考核終期。“氣十條”要求,到 2017 年全國地級及以上城市可吸入顆粒物濃度比 2012 年下降 10%以上,優良天數逐年提高;京津冀、長三角、珠三角等區域細顆粒物濃度分別下降 25%、 20%、 15%左右,其中北京市細顆粒物年均濃度控制在 60 微克/立方米左右。

“氣十條”考核完美收官

資料來源:公開資料整理

2015 年,我國三大大氣主要污染物中, SO2 總排放量超過 1860 萬噸, NOx 總排放量 1850 萬噸,微塵排放量 1540 萬噸。其中,工業源的排放比例分別為 84%/64%/80%,是最主要的大氣污染來源。 電力、鋼鐵、建材三行業占據了全部工業大氣污染物排放量的最大份額,其 SO2/NOx/微塵排放量的合計占比達到63%/80%/75%。在 SO2 和 NOx 的排放中,電力行業是最大排量的行業,而微塵污染則是鋼鐵行業排放最多。

非電工業大氣污染防治,將是未來重點方向。從 1996 年至今,火電行業的大氣污染物排放標準已經過四次提升,從最初的 SO2/NOx/微塵 1200/650/200mg/m3,到 2014 年的超低排放標準 35/50/10mg/m3。火電的減排治理效果也很顯著,“十二五”期間,火電的SO2/NOx/微塵排放量 CAGR 為-13%/-18%/1.4%;同期鋼鐵、建材的減排遠低于這個水平,甚至還有所上升。

當前電力大氣污染治理水平已經比較高了,污染防治的重點陣地向非電工業擴展將是大趨勢。

2、需求來源:從補貼引導,到執法倒逼

早年在環保補貼電價的推動下,火電脫硫脫硝治理取得顯著成效。 2007 年,國家發改委明確了對于具備脫硫設施的機組發電補貼每千瓦時 1.5 分錢。 2012 年的脫硝電價試點范圍從試點的 14 個省擴大至全國,補貼標準為每千瓦時 8 厘錢。 此后,國內煤電機組的脫硝進程大為加速, 2014 年底加裝脫硝設施的機組占比超過 70%。 2015 年全面實施火電超低排放后, 對達標機組再加補貼,超低排放也快速得到了普及。據 2018 年政府工作報告披露, 2017 年底 71%的煤電機組已經實現超低排放改造。

長期看,火電環保電價補貼將降低。按照實行燃煤電廠超低排放電價支持政策有關問題的通知,當前超低排放改造的電價加價標準暫定執行到 2017 年底, 2018 年以后逐步統一和降低標準。 2017 年 5 月,國務院常務會議上,李克強總理表示將圍繞推進供給側結構性改革, 再推出一批新的降費措施,包括適當降低脫硫脫硝電價等。

經過前幾年供給側改革去除過剩產能,以鋼鐵為代表的重工業利潤水平回升、經營好轉,2017 年全國大中型鋼鐵企業利潤總額 1773 億元,同比提高了 484%。 6 月全國水泥價格 指數較上年同期攀升了 33 個點。 下游需求有韌性,留存下來的實力企業,有能力順價去做環保改造。可以說,現在正是工業環保市場啟動的良好時機。

鋼鐵行業大中型企業累計利潤總額飆升

資料來源:公開資料整理

全國水泥價格指數攀升

資料來源:公開資料整理

在企業排污要求剛性提升,監管部門執法能力不斷增強的背景下,企業排污造成的外部社會成本,已內部化為企業必須承擔的支出。環保市場需求的釋放,不再必然依靠補貼,未來企業肩負環保社會責任將常態化,有望形成良幣驅逐劣幣的經商環境。

3、大氣污染治理市場空間展望

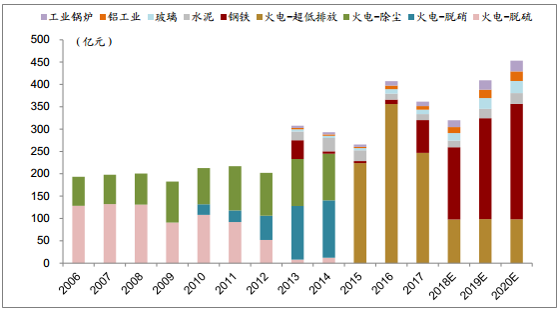

2018-2020 年超低排放改造總市場約 300 億元。2014 年起,發改委要求東部地區新建燃煤機組大氣污染經治理后,要達到燃氣輪機組的潔凈程度, 污染物濃度達到超低排放限值,即 SO2/NOx/微塵 35/50/10 mg/m3。假設2017-2020 年,火電裝機容量年均增速 3.5%,至 2020 年 75%的機組都會進行超低排放改造。則 2018-2020 年超低排放總市場規模接近 300 億元,年均約百億的改造市場需求,較改造高峰期 200-350 億每年的市場有明顯縮小。

2018-2020 年非電大氣治理市場規模約 890 億元現行 25 項大氣污染物排放國標基本在 2011-2016 年已制定出臺,但根據調研情況工業企業實際執行效果并不理想。即使是脫硫/脫硝設備配置率接近 90%的鋼鐵、水泥行業,仍普遍存在環保裝備質量偏低所致的大氣污染物排放不達標,以及主設備單獨開放的運營率不足情況。尤其在環保監測設備聯網,排污許可證逐步發放落實,執法約束硬化的趨勢下, 多數工業企業現有環保設施存在更換改造的需求。

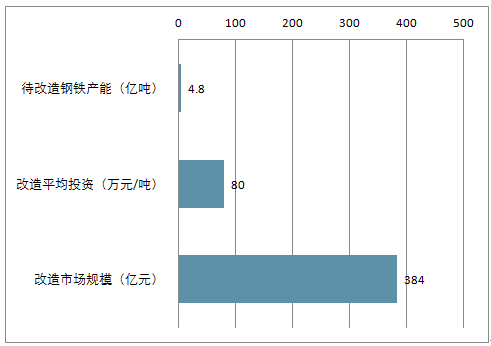

2018-2020 年,非電工業行業大氣治理市場規模近 890 億元。 2018 年 5 月,生態環保部發布了《鋼鐵企業超低排放改造工作方案》 征求意見稿,要求新建鋼鐵項目全部達標排放,在運項目分批實施改造。 2020 年前,完成鋼鐵產能改造 4.8 億噸; 2022 年前,完成鋼鐵產能改造 5.8 億噸; 2025 年前,全國基本達標,完成鋼鐵產能改造 9 億噸。 2020 年前,完成無組織排放治理。

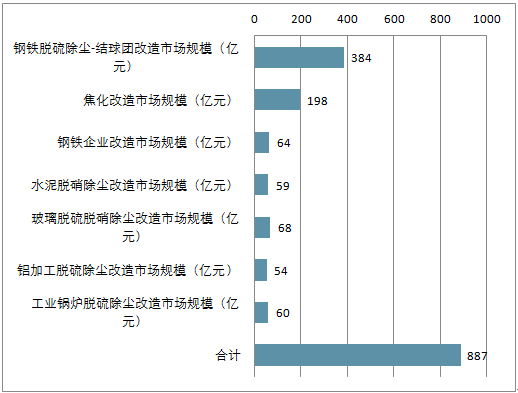

按照燒結球團環節的噸鋼產能改造投資 80 萬元計,未來三年改造市場規模 384 億元。目前全國焦化爐 1237 座平均投資 3000 萬元/座,參照 2018-2020 年約 53%的鋼鐵產能將實現改造,則改造市場的規模為 198 億元。若按照管狀帶式運輸為無組織排放治理模式, 則期間百萬噸以上鋼鐵企業的改造市場規模約為 64 億。未來三年改造期,鋼鐵超低排放的年均市場規模合計約 646 億元。水泥、 玻璃、鋁加工、工業鍋爐的總體大氣治理改造市場規模分別約 59 億元、 68 億元、 54 億元和 60 億元。 2018-2020 年, 工業行業總體大氣治理市場規模近 890 億元。

鋼鐵脫硫除塵-結球團

資料來源:公開資料整理

焦化

焦爐數量(座) | 1237 |

改造平均投資(萬元/座) | 3000 |

改造比例 | 53% |

焦化改造市場規模(億元) | 198 |

資料來源:公開資料整理

無組織排放

鋼鐵企業數量(100萬噸以上) | 300 |

管狀帶式運輸改造投資(萬元/廠) | 4000 |

改造比例 | 53% |

鋼鐵企業改造市場規模(億元) | 64 |

鋼鐵市場規模小計(億元) | 646 |

資料來源:公開資料整理

水泥脫硝除塵

干法生產線(條) | 2320 |

改造平均投資(萬元/條) | 600 |

改造比例 | 43% |

水泥脫硝除塵改造市場規模(億元) | 59 |

資料來源:公開資料整理

玻璃脫硫脫硝除塵

浮法玻璃生產線(條) | 321 |

改造平均投資(萬元/條) | 5000 |

改造比例 | 43% |

玻璃脫硫脫硝除塵改造市場規模(億元) | 68 |

資料來源:公開資料整理

鋁加工脫硫除塵

電解鋁生產線(條) | 210 |

改造平均投資(萬元/條) | 6000 |

改造比例 | 43% |

鋁加工脫硫除塵改造市場規模(億元) | 54 |

資料來源:公開資料整理

工業鍋爐脫硫除塵

自備煤電機組容量(萬蒸噸) | 11 |

改造單位投資(元/蒸噸) | 15 |

改造比例 | 37% |

工業鍋爐脫硫除塵改造市場規模(億元) | 60 |

資料來源:公開資料整理

測算 2018-2020 年,非電大氣污染提標改造市場總規模約 890 億元

資料來源:公開資料整理

預計未來 3 年,在火電超低排放市場接近尾聲、非電改造需求逐步釋放的雙重影響下,非電貢獻的市場規模將趕超火電,整體大氣治理需求接近 1200 億元,年均市場規模近 400 億元。

預計 2018-2020 年非電的大氣治理需求將超過火電

資料來源:公開資料整理

(三)、工業水治理市場發展空間

2018-2020 年工業廢水處理累計市場空間或達 3185 億元。根據2017 年年報, 工業廢水處理行業市場規模由工業廢水工程投資和工業廢水治理運營服務兩部分構成, 2016年中國工業廢水處理行業市場規模為 842.84 億元,同比增長 4.86%;上海洗霸預計2017-2020 年中國工業廢水處理行業市場容量將達到 3800 億元。預計未來隨著工程投資的不斷減少,運營市場占比會越來越高。結合上海洗霸預計,預計 2018-2020 年工業水領域工程+運營累計市場空間或達 2850 億元,其中運營市場 2133 億元,工程市場 717億元。結合 GEP Research 的預測, 2018-2020 年我國水處理劑累計市場空間預計將達到335億元,因此 2018-2020年工業廢水處理累計市場空間或高達 3185億元,市場空間廣闊!

環保督查高壓態勢促治理需求持續放量。 隨著環保標準提高,大型工業企業目前委托第三方運營比例正在提升,而中小企業隨著環保督查趨嚴,治理需求預計會進一步增加,作為中小企業排污量較小,發展環保子公司從成本角度考慮不經濟,委托第三方專業環保公司去做治理和運營將成為趨勢。 工業退城入園會導致工業園區污染企業集中,是第三方污水處理運營市場的良好機遇。 2015 年我國工業廢水第三方運營占比為 20%,較美國 60%的工業廢水第三方運營的比例有較大的提升空間。

測算出 2025 年以后我國工業水處理整體市場空間約為 751 億。 考慮到“退城入園”政策有望加速工業水第三方治理比例提升,參考美國 2007-2017 年第三方治理占比年均提升 2.4pct,則 2020 年時我國工業廢水第三方運營的比例將達到 40%,對應市場 空間約為 287 億元。預計 2025 年有望達到 60%的水平,第三方處理市場空間將達到 451億元。

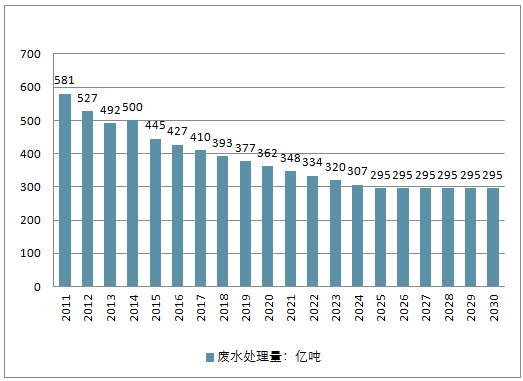

預計 2020 年工業廢水處理市場空間將升至 718 億元, 2025 年運營空間將穩定在 751 億元。 由于環保政策的更新和趨嚴, 2011 年全國工業廢水平均處理費用為 1.26 元/噸, 2015年平均工業廢水處理費用上升至 1.54 元/噸, CAGR 為 5.1%。假設處理費用保持之前的平均增速 5.1%, 2020 年單位工業廢水平均處理費用將達到 1.98 元/噸,考慮到工業廢水處理市場仍處于穩健發展的階段,預計 2020 年-2025 年或將有望保持 5.1%的增速,則 2025 年噸水平均處理費用將達到 2.55 元,假設之后噸水處理費用保持穩定。假設工業廢水處理量從 2015 年起勻速下降至 2025 年的 295 億噸,則 CAGR 為-4.0%。假設按此速度下降, 預計 2020 年全國工業廢水處理總量將減少至 362 億噸。 2020 年全國工業廢水處理市場將升至 718 億元,由于處理成本增速大于工業廢水處理總量的降幅,行業總體規模呈現逐年平穩上升趨勢。

2016-2030 年我國廢水處理量預測

資料來源:公開資料整理

三、環保行業發展趨勢

當前世界經濟復蘇依然乏力,受內外部環境影響,我國經濟持續下行的壓力明顯,經濟增速明顯放緩,經濟發展進入“新常態”。一方面,我國經濟發展長期過度依賴消耗自然資源和犧牲生態環境的增長方式是不可持續的,另一方面,中國經濟發展必須在保持中高速增長的同時,實現資源的節約利用和生態環境的改善。

實現資源節約利用和改善生態環境需要增加投入,難免增加企業成本,調整產業結構,整治甚至關停高污染企業短時間內會影響經濟發展速度。解決這個矛盾的根本出路就在于踐行五大發展理念,轉變經濟發展方式,堅持綠色發展。其中一個十分重要的方面,就是大力發展綠色環保產業,在這方面,我國具有極大的發展空間和潛力。

數據顯示,中國的環保產業年均增長速度接近18%以上,環境服務業的增長速度更是高達30%。并且,目前60%的環境治理需求還沒有被市場挖掘,在被識別的市場中,20%的需求是供大于求的,20%的需求是被政府錯誤的配置而扭曲的。可以肯定的是,中國的環保產業在“十三五”期間還有很大的市場空間釋放。

到2020年,環保產業(不含環境友好產品)產值將達到3.7萬億,環境服務業的營業收入將達到1.3萬億。因此,從市場空間而言,隨著治理需求的不斷釋放,中國的環保產業市場很快會趕超美國,成為全球最大的產業市場。

從蹣跚起步到成為世界最大的環保產業市場,中國環保行業的發展不可謂不驚心動魄。我國環保產業劃分為明顯的兩個階段,而新環保法的出臺是分水嶺。

在新《環保法》實施以前,中國的環境保護產業比較落后,是一個亂世,一個假產業、偽產業、低水平治理的產業,存在大量應付性工程,行業規則主要是低價競標。在,中國的環境保護產業切實步入了“真產業”時代。具體有五方面的變化。首先,開啟了綜合治理的模式,生態文明成為了主導發展的戰略核心。其次,進入了效果時代,一切服從于效果。第三,進入了技術時代,資本的力量不能替代技術。第四,進入了第三方治理時代,讓專業的機構做專業的事情。最后是進入了增產的時代。大量原來沒有搞過環保的外行都進入了環保產業,大量的資本進入了環保產業。

前途光明,路途坎坷。經過二十多年發展,已經在污水、大氣、固廢處理處置以及環境服務等重點領域,我國環保產業形成了涵蓋環境咨詢、環保設備、工程設計、設施運營維護的多元化產業格局。盡管近年“氣十條”“水十條”等政策扶持力度加大,引導了環保產業市場化、規模化擴容,但環保產業作為戰略性新興產業之一,仍處于發展初期,要成為國民經濟的支柱性產業還有較大差距,而成為全球最大環保市場,更是需要一番努力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環保行業市場全景評估及發展策略分析報告

《2026-2032年中國環保行業市場全景評估及發展策略分析報告》共十五章,包含環保產業重點招商目標企業分析,環保產業投融資及BOT模式分析,2026-2032年中國環保產業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國環保行業政策、產業鏈、投資規模、營業收入、競爭格局及發展趨勢研判:產業規模不斷擴大,行業進入存量優化的轉型的時期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)