油價作為最初傳導因素,對石油勘探開發產業鏈條上不同環節的景氣程度起到至關重要作用。油公司、油服公司以及油服裝備公司共同組成了油氣勘探開發產業鏈的三大環節,其中,油公司購買區塊后將勘探開采工作外包給油服公司,最終通過銷售石油及其產品獲取收入,油服公司則主要是通過向油公司提供勘探及生產性服務而獲取勞務費用,油服設備公司則主要是為油服公司提供設備。油服及裝備行業周期波動與油價走勢密切相關,油價對油氣勘探開發產業鏈的傳導一般遵循如下路徑:油價進入上升通道并維持在一定區間以上,市場形成穩定油價預期,油公司盈利能力增強刺激資本開支意愿提升,油服公司業務量增加、產能利用率提升;油服公司盈利增加后加大設備采購,從而推動設備類公司回暖。考慮油價傳導路徑,一般而言,油氣公司資本開支通常滯后油價約1年,而油價對油服市場的影響并非直接影響,油服行業通常滯后期約1-1.5年。

油價與資本開支來看,油公司資本開支滯后油價約1年左右。結合布倫特原油指數與埃克森美孚、殼牌、道達爾、雪佛龍、英國皇家石油以及中國“三桶油”等全球主要石油公司的資本支出情況來看:油價與油公司資本開支變動存在明顯的關聯性,油價走勢直接影響到油公司的投資計劃。歷史數據來看,油氣公司的資本開支一般滯后油價1年左右,當油價上漲且回暖維持一段時間,市場形成穩定價格預期,油公司盈利情況獲得改善后將相應調整其資本支出計劃。此外,油價與油服公司資本支出也存在類似的關系。

全球主要石油公司資本開支變動一般滯后油價約1年時間

數據來源:公開資料整理

油服公司資本開支滯后油價,整體走勢基本一致

數據來源:公開資料整理

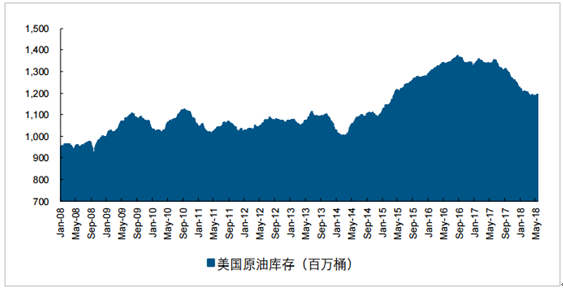

2017年以來國際原油供過于求情況得到一定程度緩解,油價因此不斷上漲。目前,國際原油庫存基本回歸5年均線,美國原油庫存持續下降,庫存逐步出清成為原油供需重歸均衡的一個重要標志。供需因素基礎上,地緣政治短期成為影響油價走勢的主要矛盾:1)委內瑞拉減產速度超預期,由于債務危機和美國制裁等因素,委內瑞拉原油產量持續下滑,據OPEC數據,2017年委內瑞拉原油產量下降約29%,委內瑞拉超預期產量下滑同時也成為OPEC整體減產超預期的主要原因;2)特朗普退出伊核協議,伊朗可能受到美國制裁進而帶來供給進一步下降;3)美國4月份發射“戰斧”導彈打擊敘利亞,軍事沖突導致其原油產量快速下降。

國際原油供需關系趨向平衡疊加地緣政治成為近期油價上漲主要推手,中長期而言,供需關系仍將是左右油價的主要矛盾。在供需結構尚未根本改變背景下,地緣政治事件成為中短期影響油價的最大因素,其不確定性由此也加大了油價的波動性和不確定。

美國原油庫存持續下滑

數據來源:公開資料整理

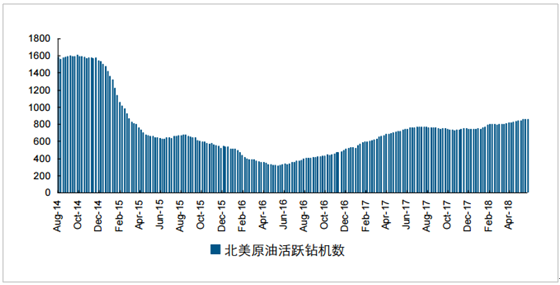

北美原油活躍鉆機數總體呈增長趨勢

數據來源:公開資料整理

油服及裝備行業與石油價格走勢密切相關,過去兩年的油價持續大跌使得整個油服行業市場規模幾乎跌至十年前水平,2006年全球油服行業收入規模2293.52億美元,2016年收入規模降至2190.63億美元。預計2017年全行業收入達到2573.07億美元,較2016年同比增長17%。

近年來油價下跌致全球油服市場規模跌至約十年前水平

數據來源:公開資料整理

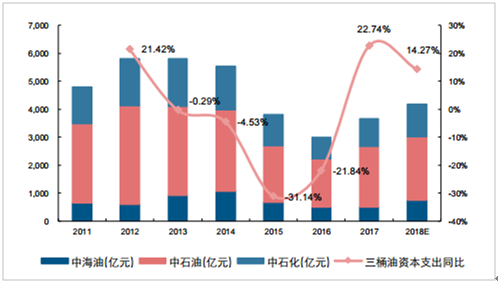

伴隨油價回暖并保持穩定,油氣公司資本開支意愿增強,2017年全球主要油氣公司資本支出同比增長約4%。國內來看,中石油、中石化、中海油2017年合計實現資本支出3656.11億元,同比大幅增長22.74%,且2018年計劃繼續擴大資本開支,其中,中石油預計資本支出2258億元,其中勘探與生產支出1676億元;中石化計劃資本開支1170億元,其中勘探及開發資本支出485億元;中海油18年資本支出預算約700-800億元,其中勘探及開發支出約581-664億元。

目前,油價上行對產業鏈第一環節油公司資本開支的推動作用已經顯現,油價回暖背景下,受益油公司資本開支擴張,行業景氣鏈條有望逐步傳導至油服及裝備環節,進而推動油服裝備行業逐步回暖、迎來周期向上拐點。

2017年全球主要石油公司資本開支同比增長約4%

數據來源:公開資料整理

中石油、中石化、中海油逐步進入資本開支擴張階段

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國油服設備市場供需預測及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)