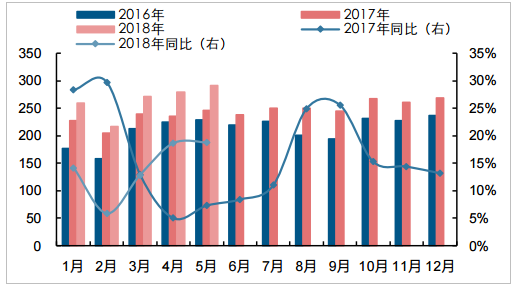

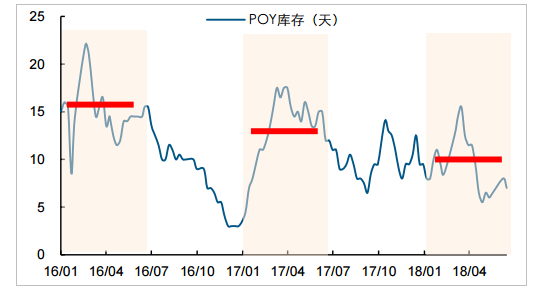

滌綸長絲景氣延續,產量同比大幅增加。2018年上半年,滌綸長絲延續了始自2016年下半年的景氣行情。前5個月,滌綸長絲產量為1,317.8萬噸,同比增長14.3%。產量的高增長一方面來自行業內新增產能投放,另一方面開工率也維持高位。但更多的是由于下游需求旺盛,與2016、2017年同期相比,滌綸長絲主流品種POY庫存均處于低位,且表現出逐年降低的趨勢。截至7月6日,POY庫存僅為6天,繼續維持低位。

2018年1-5月,滌綸長絲產量繼續高增長(單位:萬噸)

數據來源:公開資料整理

滌綸長絲主流品種POY庫存同比逐年降低

數據來源:公開資料整理

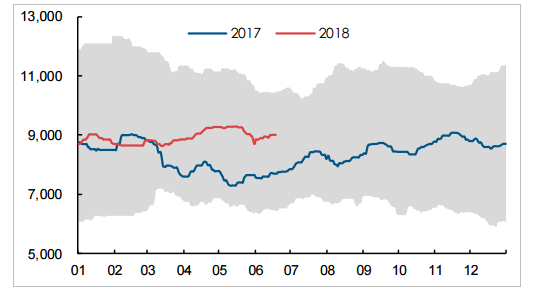

滌綸長絲價格、價差表現均強于歷史同期。受益于景氣周期和原油價格中樞上行,上半年滌綸長絲價格走勢偏強。截至6月15日,滌綸長絲主流品種POY均價為8,920.5元/噸,與去年同期相比上漲9.7%。價差方面,滌綸長絲價差先抑后揚,受下游開工延遲影響,1-2月價差有所回落,而后在需求拉動下,價差大幅回升,且突破2012年以來運行區間。截至6月15日,上半年滌綸長絲主流品種POY的平均價差為1,283.6元/噸,較去年同期上漲0.6%。考慮到價差上揚的二季度為下游需求旺季,企業出貨量更大,因此,企業實際盈利增幅理應高于我們統計的平均價差同比增幅。新增產能方面,上半年滌綸長絲實際投產產能合計200萬噸/年,下半年計劃投產產能有105萬噸/年。

2018年至今,POY價格表現強于去年同期(單位:元/噸)

數據來源:公開資料整理

2018年至今,POY價差表現先抑后揚(單位:元/噸)

數據來源:公開資料整理

我國2018年滌綸長絲投產與擬投產情況

企業 | 已投產能(萬噸/年) | 擬投產能(萬噸/年) | 投產時間 |

桐昆股份 | 30 | - | 2018-3 |

新鳳鳴 | 30 | - | 2018-3 |

桐昆恒邦 | 20 | - | 2018-3 |

福建百宏 | 25 | - | 2018-4 |

浙江綠宇 | 5 | - | 2018-5 |

桐昆股份 | 60 | - | 2018-5 |

新鳳鳴 | 30 | - | 2018-5 |

新鳳鳴 | - | 30 | 2018-9 |

盛虹國望 | - | 25 | 2018-12 |

福建經緯 | - | 25 | 2018Q3-Q4 |

福建山力 | - | 25 | 2018Q3-Q4 |

總計 | - | 200 | 105 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國滌綸長絲油劑市場運行態勢及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告

《2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告》共十五章,包含中國滌綸長絲部分企業發展現狀分析,2026-2032年中國滌綸長絲產業發展趨勢預測分析,2026-2032年中國滌綸長絲行業發展投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢