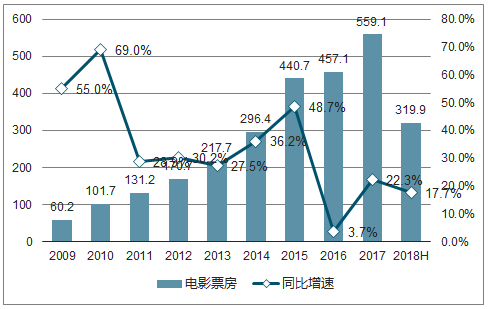

一、整體規模:18H同比增長17.7%,三到五線城市占比提升至43%

根據數據統計,2018年上半年全國電影總票房(含服務費)319.9 億元,較2017年上半年同期增長17.7%,剔除服務費因素,同口徑同比增速17.3%。

2009年-2018年上半年全國電影票房收入及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電影行業分析與投資決策咨詢報告》

2018年上半年全國城市院線觀影人次9.0億,較2017年上半年同期增長15.4%。

2009年-2018年上半年城市院線觀影人次及同比增速

數據來源:公開資料整理

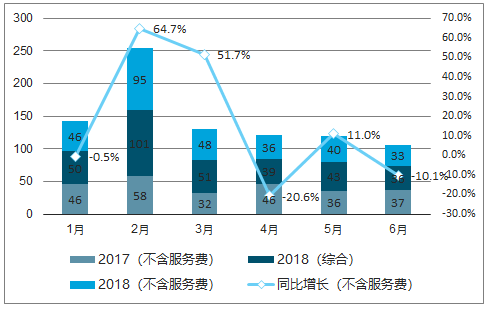

從單月票房同比增速分拆看,2018年2月單月實際票房同比增速為上半年內最高,實際票房(不含服務費)增速64.7%,其中主力貢獻為以《紅海行動》《唐人街探案2》等為代表的春節檔影片,兩部影片2月貢獻票房共計53.7億元,3月共計貢獻16.2億元,強勁帶動了2-3月份的票房增長。18年5月單月票房增速11.0%,則主要為《復仇者聯盟3:無限戰爭》帶動。

2017-2018年上半年月度票房對比

數據來源:公開資料整理

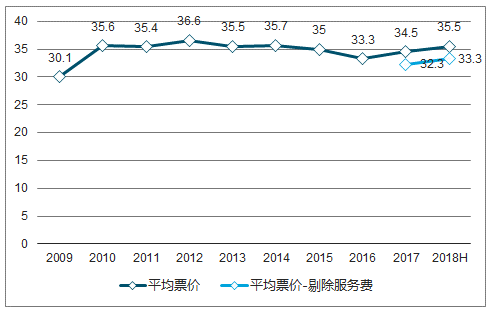

2018年上半年平均票價(含服務費)35.5元,剔除服務費后平均票價33.3元,相比2017年平均票價提升1元,與2016票價相當。

2009年-2018年上半年全國電影平均票價

數據來源:公開資料整理

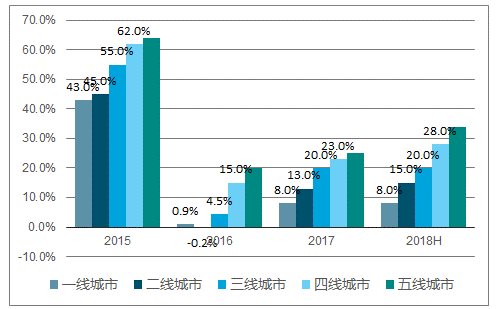

分城市票房拆分看,三線以下城市票房占比繼續提升,18年上半年三四五線城市票房占比合計為43.0%,2017年占比為39.7%。

2015年-2018年上半年分級城市票房占比變化

數據來源:公開資料整理

從票房同比增速看,2018 年上半年一二線城市票房同比增速分別為8%和15%,低于全國總票房17.7%的增長水平,三四五線城市票房同比增速分別為 20%、28%、34%,為拉動票房增長的主要力量。

2015年-2018年上半年分級城市票房同比增速

數據來源:公開資料整理

2、頭部效應顯著,國產TOP10集中度超80%

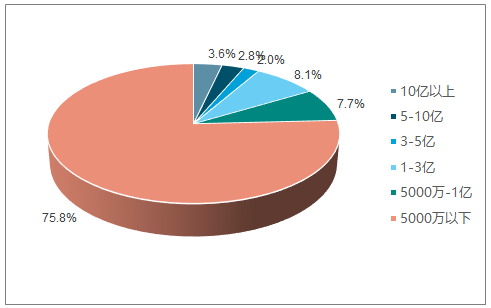

18年上半年票房進一步向頭部影片集中。從上映影片票房分布看,2018 年上半年共上映247 部影片,總共有41部影片票房過億,10億以上票房的影片有9部,數量占上映影片總數的3.6%,票房合計195億元,占總票房比高達 61%,17年該比例僅為46%,可見票房集中度進一步提升,馬太效應彰顯。相反的是,全國有近八成(75.7%)影片票房不足5000萬。

2018年上半年電影按票房區間分布(按影片數量)

數據來源:公開資料整理

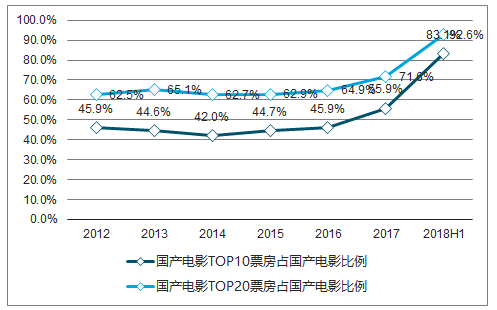

國產片TOP10和TOP20電影票房集中度大幅提高。2018年上半年,國產影片TOP10和TOP20票房占國產電影總票房比例分別為 83.1%和92.6%,2017年占比分別為55.9%和71.6%,集中度再次提升。

2012至2018年上半年國產影片TOP10和TOP20票房占國產電影總票房比重

數據來源:公開資料整理

3、國產片票房占比近六成,口碑票房雙豐收

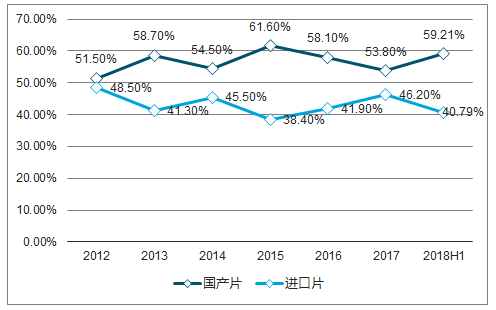

在“最強春節檔”和口碑效應的聯合催化下,18年上半年國產電影表現亮眼。在 2018 年上半年上映的247部影片中,國產片(包括合拍片)183部,進口片64部,2018年上半年國產電影總票房約190億元,票房占比為59.21%,進口片占比為40.79%,國產片票房占比自15年下降之后經歷首次回升。

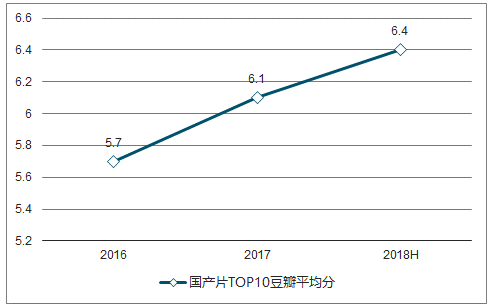

國產片票房占比近三年來首次回升主要得益于春節檔大片和優質口碑電影。

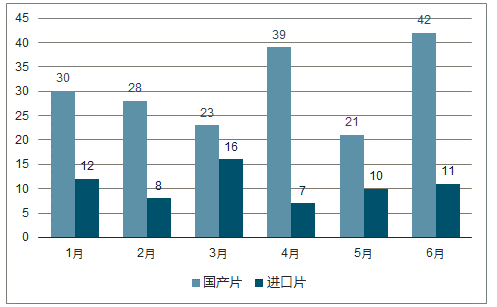

2018年上半年分月國產片、進口片上映數量

數據來源:公開資料整理

2012-2018年上半年國產進口片票房貢獻百分比

數據來源:公開資料整理

2016-2018年上半年國產片TOP10豆瓣平均分

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢