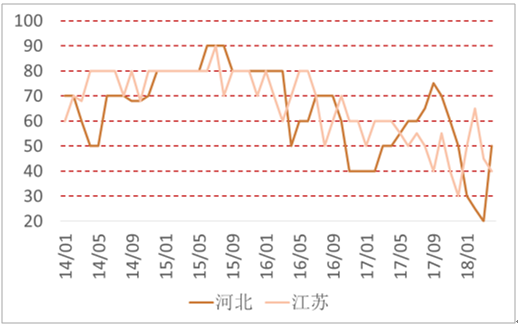

對標2017-2018年北方采暖季期間,全國范圍內的錯峰生產趨嚴進一步壓縮熟料產量,考慮到熟料商品的不可長期保存特性(根據《水泥工廠設計規范》規定,熟料儲存期5-20天),在四季度華東和中南傳統旺季施工期(北方采暖季),由北向南鋪開的錯峰生產降低熟料企業庫存規模,水泥主要消耗區域江蘇和錯峰主戰場河北的庫容比先后下降至歷史低點30%和20%,考慮到基建和地產施工旺季水泥需求剛性,季節性供需失衡情況下水泥和熟料價格大幅上漲也就很容易理解了。

全國熟料庫容比(%)

數據來源:公開資料整理

河北和江蘇熟料庫容比(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國水泥行業市場分析預測及發展趨勢研究報告》

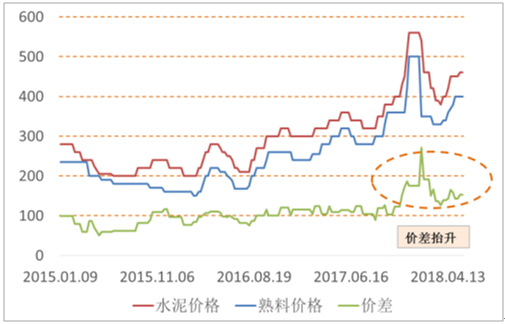

伴隨著水泥和熟料價格的上漲,水泥和熟料的價差也在擴大。我們以華東地區的南京為例,根據統計的南京地區P.O42.5水泥價格和熟料價格,水泥-熟料價差(假定單噸P.O42.5水泥消耗熟料0.77噸)伴隨著兩者價格上漲也在擴大,并在海螺宣布熟料降價130-150元/噸后價、差擴大至271元歷史高位。

全國、華北和華東P.O42.5水泥均價(元/噸)

數據來源:公開資料整理

南京地區P.O42.5水泥、熟料及價差(元/噸)

數據來源:公開資料整理

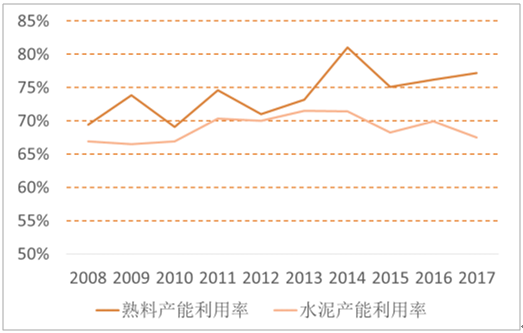

截止2017年6月,我國3465家水泥企業中具有熟料生產能力的企業僅1280家(從熟料到水泥生產完整企業1234家,純熟料生產企業46家),全國范圍內大量存在著大中小型水泥粉磨站企業;從產能利用角度來看,2017年全國水泥產能利用率67.53%,低于熟料9.63個百分點,眾多中小型粉磨站的存在是產能利用率較低的原因。

全國熟料和水泥行業產能利用率

數據來源:公開資料整理

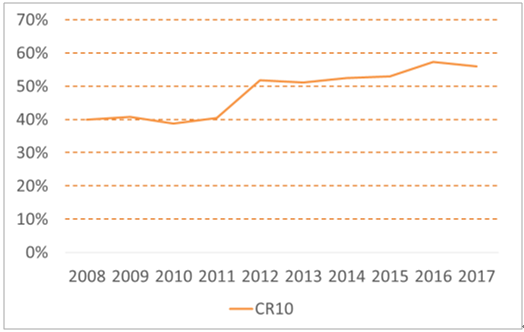

熟料行業產能集中度

數據來源:公開資料整理

2017年四季度以來,水泥-熟料價差的擴大提升下游眾多中小粉磨站的盈利能力,錯峰生產引起的供需失衡又大幅提升熟料資源的稀缺性,區域熟料龍頭管控熟料外銷的動力持續提升情況下,中小粉磨站面臨有市無貨的尷尬局面。對比2015-2017年海螺水泥、華新水泥等龍頭企業,外銷熟料持續下降可從中看出一種趨勢:龍頭企業通過嚴格管控熟料外銷來增加水泥產業鏈整體的話語權,近期南方水泥和海螺水泥成立海中建材、云南地區海螺華新等強強聯合,這種熟料調劑方面的合作相比山東、黑龍江、遼寧、安徽、內蒙古、吉林、河北等地組建六大區域水泥聯合銷售公司來說更進一步,尤其是礦山持續加大整治后有望進一步凸顯龍頭間的協同議價重要性,中小粉磨站被動淘汰進程有望加快。

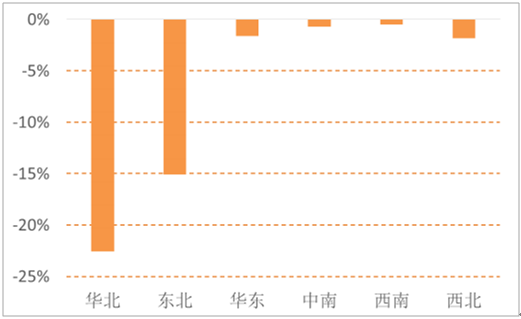

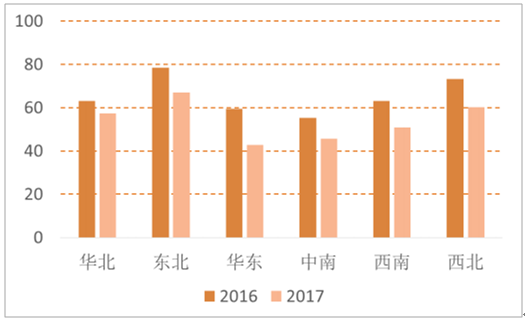

2017年,全國水泥產量23.16億噸,同比小幅下滑0.2%。分區域看,華北、東北地區需求下滑幅度較大,華東、中南和西南地區小幅下滑。結合2016-2017年底水泥庫容規模來看,華東、中南和西南地區受益錯峰生產,需求不弱情況下水泥庫存下滑較大;華北地區雖錯峰力度更大,但需求的下滑速度超過供給,行業庫存規模保持相對高位。另外,西北和東北地區需求偏弱,庫存同比降幅有限。

2017年全國各區域水泥產量同比

數據來源:公開資料整理

2016-2017年底區域水泥庫容比(%)

數據來源:公開資料整理

2018M1-4,華東、中南和西南固定資產投資增速為7.88%、10.59%和11.20%,高于全國7%的水平。根據我們統計的2017年至今發改委批復的鐵公基項目,華東、中南和華北地區規劃項目投資較高,未來水泥需求仍將獲得較大支撐。疊加錯峰生產收縮供給,行業協同產能供給平抑需求下滑,龍頭量穩價高利足格局有望延續。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢