一、白酒行業現狀

1、白酒版塊發展態勢

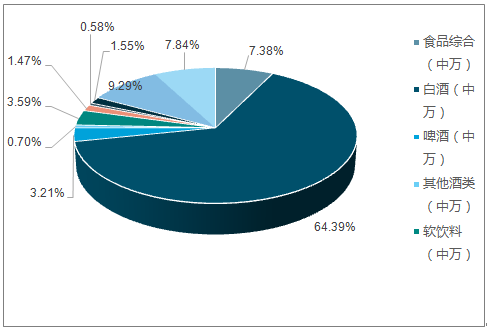

2018 年年初至今(2018/06/07),白酒子版塊(以申萬分類計算)上漲 11.67%,領先食品飲料板塊 2.86pct,在食品飲料各子板塊中排名第 4。目前,白酒板塊市值占到食品飲料板塊總市值的 64.4%,仍是最重要的子版塊。

從個股層面來看,上半年以順鑫農業、今世緣、口子窖、古井貢酒、洋河股份等為代表的區域地產酒龍頭出色,漲幅居前。

食品飲料子版塊市值占比

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國白酒行業市場深度評估及市場前景預測報告》

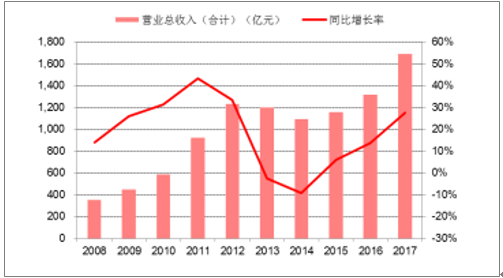

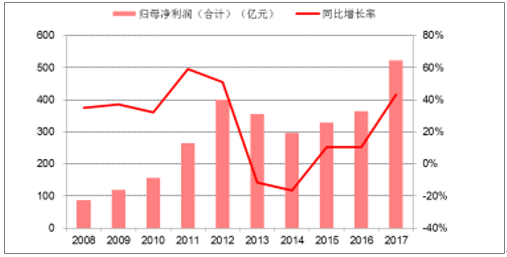

2018 年一季度,行業增速恢復正常態勢,受到春節較晚的影響,整個白酒板塊一季度收入和利潤增速分別同比增加了 9.10pct 和 15.45pct 達到了 27.97%和 37.52%。整體來看, 2017 年及 2018Q1 白酒行業優質公司延續了復蘇的態勢,且有業績加速成長的趨勢

白酒板塊營業總收入及同比增長率

資料來源:公開資料整理

白酒板塊歸母凈利潤及同比增長率

資料來源:公開資料整理

2、白酒行業產銷現狀

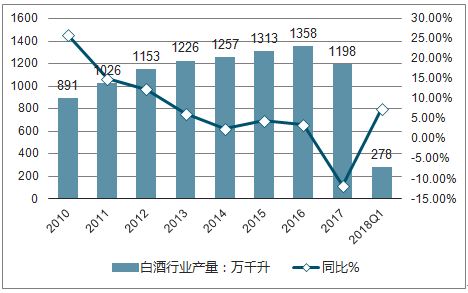

2017 年,我國規模以上白酒企業完成釀酒總產量 1,198.1 萬千升,同比增長 6.9%。 2018 年一季度,我國白酒產量達到 277.9 萬千升,同比增長 7.5%,增速再次提升。

我國規模以上酒企白酒產量情況

資料來源:公開資料整理

2017 年,我國 A 股 19 家上市公司實現營業總收入合計 1690 億元,同比增長 27.74%,增速提升 13.96pct,歸母凈利潤合計 523 億元,同比增長 43.32%,增速提升 32.65pct,增速高于行業平均水平,而上市公司 CR3 和 CR10 的收入和利潤總額增速高于上市公司整體增速,龍頭公司貴州茅臺2017 年的營收和利潤增速分別為 52%和 62%,更是遠高于行業及上市公司平均水平,行業頭部效應明顯。

從2010年到2016年我國白酒行業的產能一直保持著高速增長趨勢,但2017年白酒行業產量有所下降,為1198萬千升,同比下降11.80%。近年,白酒行業的產量增長速度有減緩態勢,2017年產量出現了負增長。一方面,這是受白酒質量安全事故、政府嚴加懲治政治貪腐以及交通運輸部、中央軍委等頒發的多項禁酒令的共同影響,減緩了白酒行業產量的增長趨勢;另一方面,這是由于部分行業領頭企業打出“限量”和“提價”的旗號,著重發展中高端白酒。

2010-2018年中國白酒行業產量及同比(單位:萬千升,%)

資料來源:公開資料整理

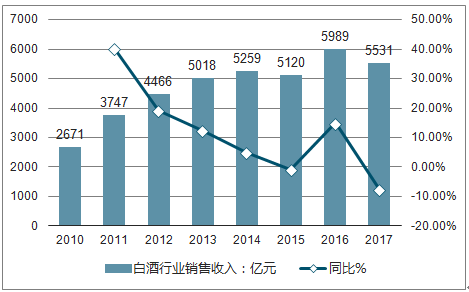

2010年到2017年,白酒行業銷售收入整體上呈上升趨勢,復合增長率為9.52%。2017年,白酒行業銷售收入為5531億元,同比降低7.7%;但這并不意味著白酒行業開始走下坡路。從產量和營收的變化趨勢上看,白酒行業在價格上仍然有優勢。換句話來說,具有價格優勢的中高端、高端白酒發展勢頭仍然強勁,這對白酒行業的發展是一個好的信號。

2010-2017年中國白酒行業銷售收入及同比(單位:億元,%)

資料來源:公開資料整理

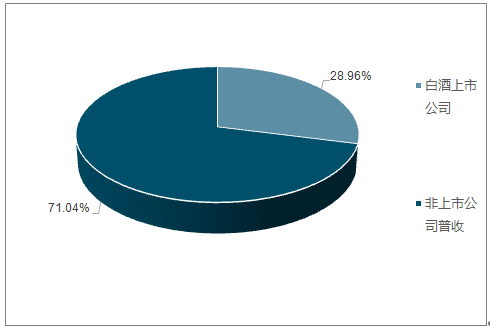

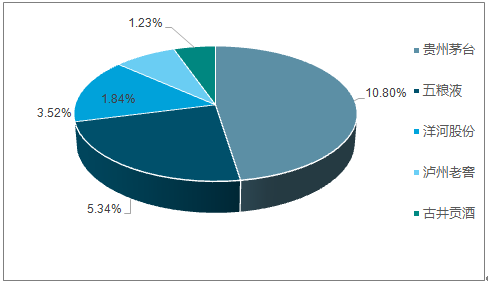

目前我國白酒行業的集中度仍然較低,以 2017 年國家統計局統計口徑及各上市酒企年報數據來看, 19 家白酒行業上市公司營收占行業比例為 28.96%,同比增加 3.47pct,上市公司前 10 名營收占行業 26.65%,同比增加 3.53pct,而規模最大的 3 家白酒企業(貴州茅臺、五糧液、洋河股份) 2017 年營收占行業總額的 19.66%,同比增加 3.09pct。

2017 年白酒上市公司占行業營收 28.96%

資料來源:公開資料整理

2017 年白酒企業市場占有率

資料來源:公開資料整理

上市酒企在白酒行業主營業務收入中的占比情況(億元)

排名 | 上市公司 | 2016年營業收入 | 2017年營業收入 |

1 | 貴州茅臺 | 401.55 | 610.63 |

2 | 五糧液 | 245.44 | 301.87 |

3 | 洋河股份 | 171.83 | 199.18 |

前3名 | 合計 | 818.82 | 1,111.67 |

占有率情況 | - | 16.57% | 19.66% |

4 | 瀘州老窖 | 83.04 | 103.95 |

5 | 古井貢酒 | 60.17 | 69.68 |

6 | 牛欄山 | 52.04 | 64.51 |

7 | 山西汾酒 | 44.05 | 60.37 |

8 | 口子窖 | 28.30 | 36.03 |

9 | 迎駕貢酒 | 30.38 | 31.38 |

10 | 今世緣 | 25.54 | 29.58 |

前10名 | 合計 | 1,142.35 | 1,507.17 |

占有率情況 | - | 23.12% | 26.65% |

11 | 老白干酒 | 24.38 | 25.35 |

12 | 水井坊 | 11.76 | 20.48 |

13 | 伊力特 | 16.93 | 19.19 |

14 | 舍得酒業 | 14.62 | 16.38 |

15 | 金徽酒 | 12.77 | 13.33 |

16 | 青青稞酒 | 14.37 | 13.18 |

17 | 金種子酒 | 14.36 | 12.90 |

18 | 酒鬼酒 | 6.55 | 8.78 |

19 | *ST皇臺 | 1.78 | 0.48 |

上市公司合計 | - | 1,259.87 | 1,637.25 |

占有率情況 | - | 25.49% | 28.96% |

資料來源:公開資料整理

3、高端酒市場現狀

將 19 家白酒上市公司分為一線高端(茅五瀘)、次高端與區域龍頭(洋河、汾酒、舍得、水井坊、酒鬼酒、老白干酒、今世緣、古井貢酒、口子窖)、次高端(汾酒、舍得、水井坊)、三四線(其他上市酒企)四大類。從單季度增速中可以看出, 17 年 Q3 以茅臺為首的一線高端白酒增速達到近兩年的峰值,隨后受到春節較晚的影響, 17Q4 增速回落, 18Q1 增速再次提升。整個 17 年白酒板塊的增長主要是由茅臺為首的一線高端品牌帶動,進入到 18 年發現次高端開始快速增長,山西汾酒、舍得酒業、水井坊 18Q1 收入和歸母凈利潤增速分別達到 49%、 22%、 88%和 52%、 103%、 68%,提升顯著,領跑整個白酒板塊,而中低端的龍頭企業順鑫農業的白酒板塊(牛欄山) 17 年實現了營收和利潤 24%和 9%的增長, 18Q1 預計營收增速可達到 50%,行業景氣度從高端品牌向下游逐漸傳導,次高端及區域龍頭酒企業績增速開始加快。

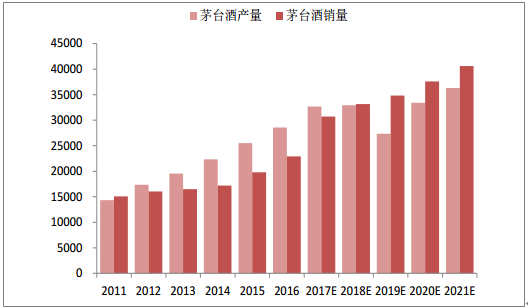

過去2年高端酒快速增長,背后確實存在投資需求測算茅臺新增社會庫存約6600噸(2個月良性水平)。茅臺強價格管控背景,短期投資需求將受到壓制,由于茅臺酒供給量極為稀缺,普五和國窖供給量相對有限,未來3年高端酒供需格局偏緊的局面未變,預計每年量增10%(消費需求)、價升10%(提價和結構升級),年均收入復合增速有望回歸20%穩健增長。

2018年高端酒銷量仍有望保持較快增長

資料來源:公開資料整理

未來3年茅臺供需格局偏緊現狀不變(單位:噸)

資料來源:公開資料整理

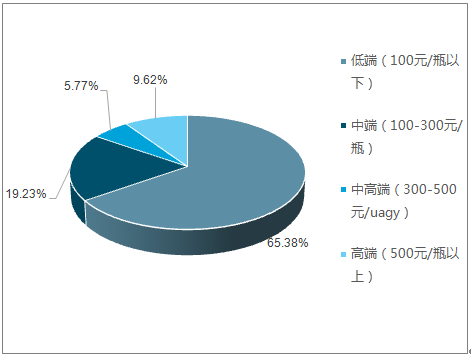

結合中國白酒行業細分產品的結構,2017年,中國高端白酒銷量占比10.88%,中高端白酒占比6.93%,中端白酒占比29.01%,較2016年均有提升。中國白酒的消費結構已經有所升級,中端以上的白酒需求量大幅提高。一方面,受中國經濟發展,國民收入增加的影響;另一方面,消費觀念的改變,健康白酒成為熱點,消費者不再以價格為導向,而是以產品為導向。

2016年中國白酒行業細分產品結構對比(單位:%)

資料來源:公開資料整理

2017年中國白酒行業細分產品結構對比(單位:%)

資料來源:公開資料整理

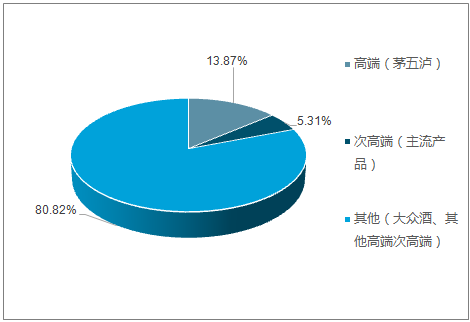

2017 年,三大高端白酒龍頭茅臺、五糧液、國窖 1573 合計收入約 785 億元,占白酒行業收入比重達 13.87%,較 2015 年提升 3.03pct(以 2017 年統計口徑計算),集中度快速提升。此外,在我國高端白酒市場,品牌力是重要的驅動力,茅五瀘三強占據了約 95%的市場份額,壟斷地位顯著,難有后來者攪局。

2017 年白酒行業營收結構

資料來源:公開資料整理

2017 年我國高端白酒市場占比

資料來源:公開資料整理

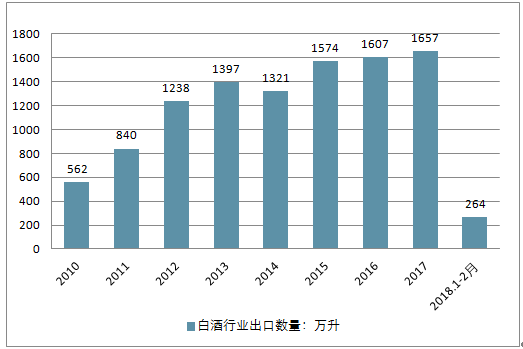

4、白酒行業進出口現狀

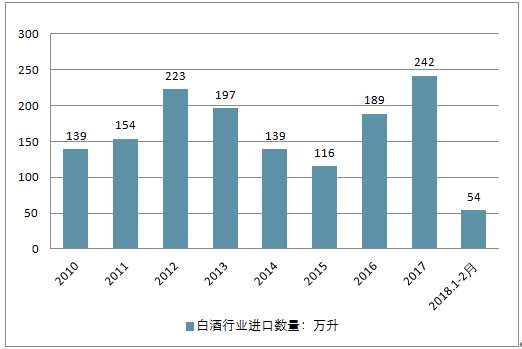

2017年出口金額470百萬美元,進口金額為70百萬美元。可見,隨著我國白酒品質的不斷提高以及品牌營銷力度的不斷加強,全球對“中國白酒”這一名族品牌的認可度越來越高,我國白酒在國際市場中占據的份額也逐漸擴大。

2010-2018年中國白酒行業進口數量情況(單位:萬升)

資料來源:公開資料整理

2010-2018年中國白酒行業出口數量情況(單位:萬升)

資料來源:公開資料整理

二、白酒行業市場發展趨勢分析

(一)、白酒行業市場空間分析

1、個人消費崛起,帶動白酒行業的發展

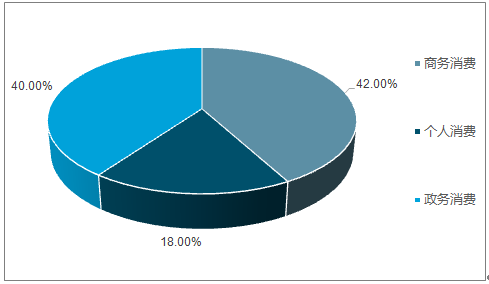

自行業深度調整以來,我國高端白酒消費結構發生改變,政務消費向個人消費和商務消費轉變。 2012 年前,我國高端白酒主要由政商務消費支撐,因而三公禁令的實施導致了行業消費大幅度萎縮,高端白酒重創嚴重。

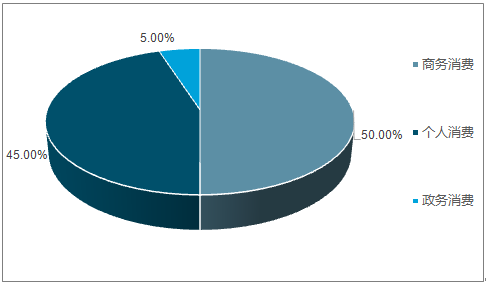

經過近三年的行業深度調整,自 2015 年行業復蘇以來,消費端的結構與上一輪周期相比已有所不同,高端白酒消費結構已經逐步實現從政務消費向個人消費和商務消費的轉變。2012-2015 年間,高端白酒的政務消費比例由 40%降至 5%以內,商務消費占比從 42%提升至 50%,而個人消費比重從 18%大幅上升至 45%。

目前我國高端白酒消費結構主要由個人消費和商務消費為主,在經濟形勢不發生大的變化下,行業將維持長期穩定的發展。

2012 年高端白酒消費結構

資料來源:公開資料整理

2015 年高端白酒消費結構

資料來源:公開資料整理

2、低端酒市場空間

目前我國白酒行業中,低端白酒市場占比較高,預計銷量占比達到 80%以上,銷售額占比達到 40%,但 著行業整體的消費升級,低端酒市場空間將整體萎縮 。

3、次高端酒市場空間

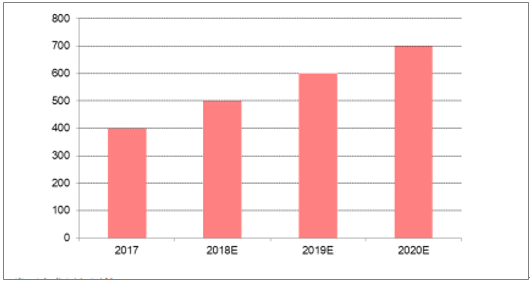

在此輪行業復蘇中,由于中產階級的崛起及消費水平的提高,高端、次高端等高價格帶的產品受益最為充分,但由于高端酒短期內難以放量,供應緊張的格局難以很快改善,次高端將承接部分高端酒的消費者群體;同時,在消費升級作用下,部分中端酒消費者消費水平將逐漸升級至次高端價格帶。因此,整體來看,次高端白酒將在未來持續擴容,增長空間廣闊。

預計到 2020 年,我國次高端整體規模或達 700 億元,復合增速達 20.51%。由于次高端產品也比較依賴品牌力驅動,難有后來者進入攪局,因此,主流次高端品牌將逐步蠶食次高端市場空間,充分享受次高端擴容帶來的高增長。

我國次高端白酒市場空間(億元)

資料來源:公開資料整理

4、高端酒市場空間

此次行業復蘇尤其是高端、次高端等高價位的品牌復蘇主要是由于我國中產階級的崛起,居民消費水平提高,購買力提升所致,同時政務消費下降顯著,個人消費崛起。因此判斷,這一輪高端白酒的景氣度將長期延續,健康發展,高端市場仍有增量空間。

茅臺方面,由于產能限制, 2020 年預計市場投放量僅為 3.2 萬噸, 2017-2020 年三年復合增速僅為 1.95%,相較于高端人群復合增速 13.5%有顯著差距。未來唯有通過漲價緩解供需緊平衡的狀態,未來出廠價、一批價 仍有望繼續上漲。茅臺供應不足將為其他高端白酒騰挪出量價空間。

(二)、白酒行業發展趨勢分析

1、喝真酒、喝老酒、喝特色酒

這個不難理解,國家對食品安全的高度重視和對假冒偽劣的嚴厲打擊,讓制假分子的違法成本越來越高,尤其是消費者自身的覺醒和信息對稱,讓消費者能夠很輕易就選購到自己心儀的真酒、好酒。

品鑒老酒則是一種回歸,“酒是陳的香”不再是一句廣告語,市面上的陳年老酒越來越貴,尤其是那些名酒廠出來的老酒,更是眾多酒類消費者理想的藏品。

而特色酒是釀制原料區域特色性強,工藝傳統細膩、口感具有獨特性,適合小眾圈層品飲。

2、“質優價宜”成為新常態

中國中產消費的崛起,未來幾年將超過5億人群,這是人類歷史上前所未有的事情,這么龐大的一個消費人群,他們的消費觀念和消費習慣將成就多少品牌的戰績?想想都覺得激動。這也是“金六福·一壇好酒”的總導演吳向東先生為什么說未來的白酒將進入“質優價宜”和“質優價高”的名酒雙雄時代。

3、中低度會成為主流

有些市場可能會表示不服氣、不認可,譬如湖南、河南等市場。這種趨勢一定會來,而且隨著80、90后消費話語權的快速到來,這種趨勢只會越來越快。那種認為茅臺、五糧液只有高度才會出好酒的認知是70年代生(含)以前幾代人的記憶,年輕人不吃這一套。當然,中低度雖然是大趨勢,不代表高度酒就會消亡,高度將成為小眾酒,僅此而已。

4、醬酒不會是永遠的風口

中產崛起,小康生活實現,國民對健康的追求越來越重視,必然會抑制重度酒精消費人群的泛濫。

醬酒追求的是口感飽滿,輕松喝酒的人卻希望酒體口感清爽,入口微甜、易下喉。看看啤酒這幾十年的發展歷程,就知道消費者的變化了。

5、宣傳場景化、互聯網化

真人秀的火爆做了最好的印證。白酒的廣告不再是簡單的狂轟濫炸,不是錢多就能打造出一個好品牌,要學會跟消費者互動、讓消費者主動參與進來,這樣的品牌才更得消費者青睞并主動選擇。

6、巨頭割據形成

行業里面以后真正玩得起白酒的企業就那么多,而且隨著時間的推移,數量只會越來越少。所以,對經銷商來說,站隊要趁早,選對品牌意味著以后還有機會在行業里面找飯吃,站錯隊,以后就只有轉型的份,因為行業里面已經沒有您吃飯的工具了。

7、互聯網白酒品牌加速度誕生

隨著對互聯網工具的嫻熟運用,這是必然趨勢。年輕一代創業不想像父輩那么辛苦,一個個門店做溝通、打呆仗。依托互聯網做品牌,只要有一小部分消費者認可,自然就有自己吃飯的地盤,網上溝通、省時省力,只要產品設計足夠吸引眼球,酒體勾調符合小眾需求即可。

目前做嘗試的大廠家、個人創業者越來越多,這個趨勢勢不可擋。

8、白酒香飄國外并大幅度提高市場份額

中國崛起在世界上不再是自嗨,而是實實在在讓世界上其它國民感知到了。而一帶一路的推出,沿線有64個國家,這些國家將不可避免地受到來自中國酒文化的熏陶和培育。就像美國的崛起導致麥當勞、肯德基、可口可樂、百事可樂、好萊塢電影向全世界輸出一樣,中國崛起也一定會把中國的文化、飲食輸向全世界。

尤其是人民幣國際化的趨勢加速度前進,貿易便捷使得中國白酒走向全世界更是有了良好的背書。

9、白酒的經銷商隊伍會再次洗牌

一是年輕經銷商群體的崛起,酒二代有成功的,也有轉型的,新生代進來做酒的經銷商其觀念、運作理念與以前的老一輩經銷商截然不同,他們的快速成長和對資源的爭奪決定了經銷商位置新的排序。看看現在各地市場新成長起來的經銷商,都是一些70、80后的群體;

二是名酒資源的再分配也會促使經銷商群體的洗牌。這個好理解,不多解釋。

三是經銷商自身的并購重組和互相參股也會促使隊伍結構發生改變。

10、消費迎來大變革

90、00后等年輕消費群體真正崛起,成為話事人。

網購、連鎖改變著人們的消費習慣。

消費的兩極化愈加明顯,要么是名酒、要么是休閑小酒。

11 、酒水零售業態出現革命性變化

線上線下一體化成為酒水新零售標配。

酒水連鎖化銷售勢不可擋,因為依靠單店贏取暴利越來越難,除非您擁有茅臺這樣無可匹敵的資源。

品牌體驗店會成為未來的發展方向。

12、根據地市場即將塌陷

以前企業做根據地市場是因為有自己的閉環,譬如當地政府支持,被指定為政府接待用酒,定點采購;信息不對稱,除了茅五劍幾個全國性品牌,當地的消費者不了解外面的白酒;口感被多年熏陶,一時半會不習慣外地白酒的口感等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)