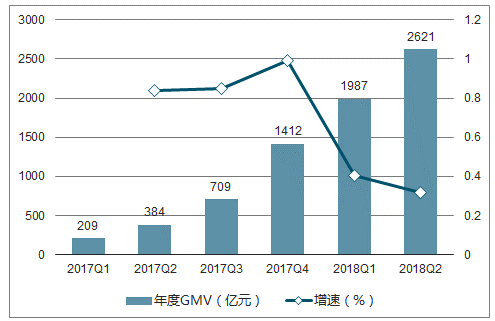

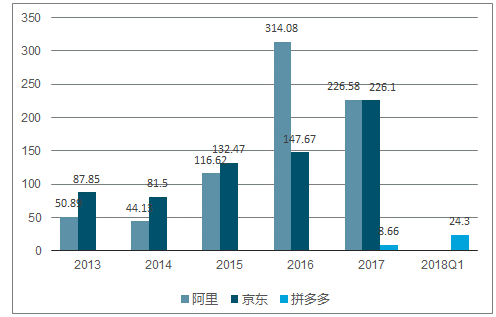

在電商線上流量增長進入天花板、獲客成本居高不下,紛紛向線下尋求突破時,新電商平臺拼多多用了三年不到的時間GMV超千億元(截至18Q2末的年度GMV為2621億元),成為國內交易規模第三的電商平臺。

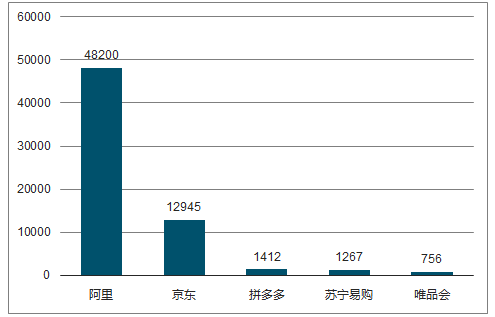

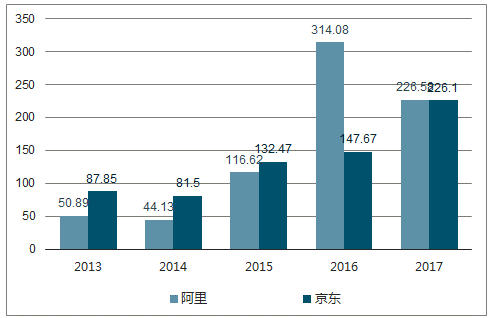

2017年主要電商平臺GMV(億元)

數據來源:公開資料整理

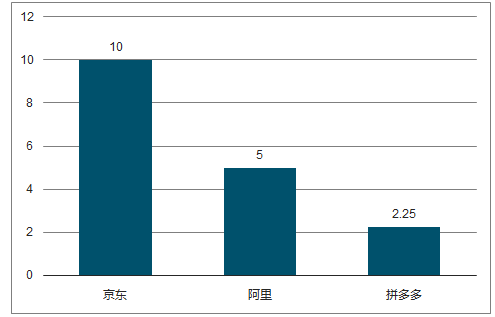

主要電商平臺GMV破千億所花時間(年)

數據來源:公開資料整理

拼多多于2015年9月正式上線,是隸屬于上海尋夢信息技術公司的一家商家入駐模式的第三方移動電商平臺。其創始人兼CEO黃崢是一位具有深厚技術背景的連續創業者,曾在谷歌總部擔任軟件工程師和項目經理,回國后先后創辦過B2C平臺Ouku.com、樂其電商和上海尋夢科技。2016年9月,拼多多和同屬于同一控制人下的拼好貨合并,2018年7月26日以19美元/ADS的價格在納斯達克掛牌上市。

拼多多平臺提供“單獨購買”和“拼單”兩種購物方式,其交易以“拼單”為主。“拼單”可以通過“發起拼單”和“參與拼單”實現,并基于微信、QQ、拼多多平臺進行商品信息轉發分享從而實現低價拼團購買。其主要通過“低價爆款”商品、社交平臺微信和QQ分享、游戲互動以及線上線下廣告吸引買家,以低傭金率、批量銷售、龐大的買家群體吸引商家入駐,截至2018Q2,其活躍商家有170萬家。

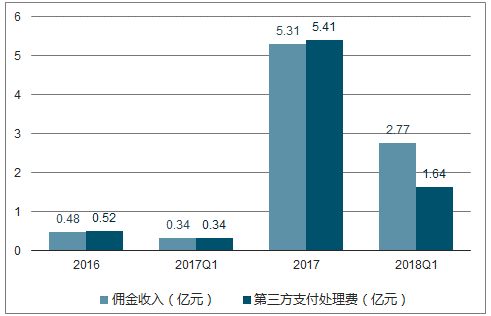

2017年1季度前,拼多多有自營業務,主要經營農產品和其他易腐產品,之后,向純電商平臺轉型,收入主要來自電商平臺服務,包括廣告收入和傭金收入。其中,廣告價格通過在線競價系統確定;傭金按交易金額的0.6%收取,主要用于支付第三方支付機構的服務費。2017年、2018年1季度拼多多實現收入17.44億元、13.85億元,同比增長2.45倍和36.40倍。2018年1季度電商平臺服務收入13.85億元,其中廣告收入和傭金收入分別占比80%和20%。

拼多多收入構成(億元)

項目 | 2016 | 2017Q1 | 2017 | 2018Q1 |

營業收入: | 5.05 | 0.37 | 17.44 | 13.85 |

自營業務 | 4.57 | 0.03 | 0.03 | - |

電商平臺服務: | 0.48 | 0.34 | 17.41 | 13.85 |

廣告收入 | - | - | 12.09 | 11.08 |

傭金收入 | 0.48 | 0.34 | 5.31 | 2.77 |

數據來源:公開資料整理

傭金收入主要用于支付第三方支付處理費(億元)

數據來源:公開資料整理

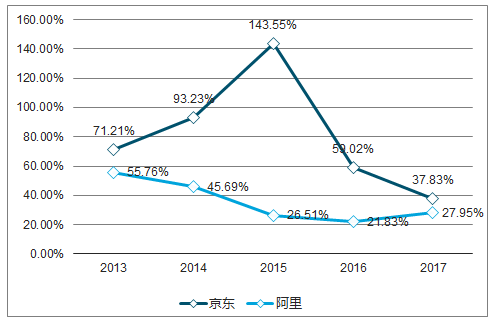

拼多多2017年GMV增速攀升至歷史高峰99.15%,遠高于阿里、京東的27.95%和37.83%。雖然其2018Q1和2018Q2年度GMV增速大幅下滑,但仍達40.72%和31.91%,處于高速增長時期。

拼多多年度GMV(億元)及增速(%)

數據來源:公開資料整理

阿里、京東GMV增速(%)

數據來源:公開資料整理

拼多多2018Q2年度活躍用戶達3.44億人,首次超過京東(2017年為2.93億),占阿里年度活躍用戶數的62.32%。其2018Q2月均活躍用戶數為1.95億,較上期增長17.33%。進入2018年后,其年度活躍用戶和月均活躍用戶增速均下滑明顯。

拼多多年度活躍用戶、月均活躍用戶數(百萬)及增速(%)

項目 | 2017Q1 | 2017Q2 | 2017Q3 | 2017Q4 | 2018Q1 | 2018Q2 |

年度活躍用戶 | 67.7 | 99.7 | 157.7 | 244.8 | 294.9 | 343.6 |

月均活躍用戶 | 15 | 32.8 | 71.1 | 141 | 166.2 | 195 |

年度活躍用戶增速 | - | 47.27% | 58.17% | 55.23% | 20.47% | 16.51% |

月均活躍用戶增速 | - | 118.67% | 116.77% | 98.31% | 17.87% | 17.33% |

數據來源:公開資料整理

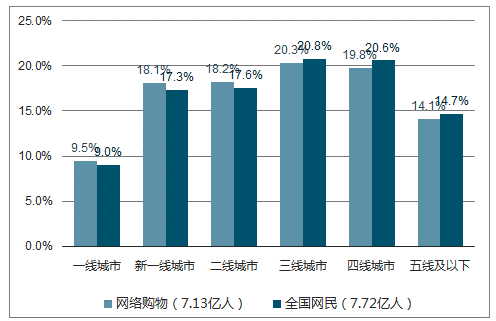

GMV由用戶流量和用戶支出決定,我們從用戶流量的角度考慮,增加GMV一方面需要增加用戶數量,另一方面需要增加用戶的復購率。據表1,拼多多年度活躍用戶增長率在2017Q3達到頂峰58.17%后持續下跌,2018Q2僅為16.51%,表明其用戶數量增加越來越艱難。此外,2017年、2018Q1和2018Q2復購率持平,在57%左右,顯示其增長乏力,用戶黏性較弱。假設拼多多平臺任由低質商品泛濫,其用戶存在快速喪失的風險,同時其復購用戶不僅難以增加,甚至有下降的風險。在拼多多平臺商品質量沒有改善的前提下,綜合考慮其用戶群體分布特征以及其月活用戶增長乏力的情況。結合極光大數據的統計,截至2017年12月,網購人群規模達到7.13億,其中三線以下城市網購人群占比54.2%,約3.86億,一二線城市人數約3.27億,大約推算其月活用戶的極值在2.1-2.3億左右,假設復購率為55%,則其年度活躍用戶的極值在3.82-4.18億左右。

網絡購物用戶/網民城市等級分布

數據來源:公開資料整理

2017年1月,拼多多小程序上線,是微信的第一批小程序,其迅猛發展離不開微信(月活超過10億)、QQ的流量支持。此外,其基于商品信息社交平臺轉發分享的“拼單”模式,利用買家自身周邊人際資源實現低成本獲取新買家,然后新買家再次分享,實現商品主動搜尋消費者,源源不斷的帶來新用戶,用戶數呈幾何級數增長。背靠二股東騰訊巨量用戶的優勢以及“拼單”模式中“貨找人”的優勢,使得拼多多實現低成本獲取用戶,其2017年獲客成本不到10元,2018年1季度雖大幅上升,也僅24元,不及阿里、京東的零頭,具有極大的成本競爭優勢。

拼多多獲客成本(元/人)

項目 | 2017/3/31 | 2017/6/30 | 2017/9/30 | 2017/12/31 | 2018/3/31 |

銷售費用(百萬元) | 73.9 | 88.9 | 427.9 | 753.9 | 1217.5 |

年度活躍用戶(百萬) | 67.7 | 99.7 | 157.7 | 244.8 | 294.9 |

新增活躍用戶(百萬) | - | 32 | 58 | 87.1 | 50.1 |

平均獲客成本(元/人) | - | 2.78 | 7.38 | 8.66 | 24.3 |

數據來源:公開資料整理

阿里、京東獲客成本(元/人)

數據來源:公開資料整理

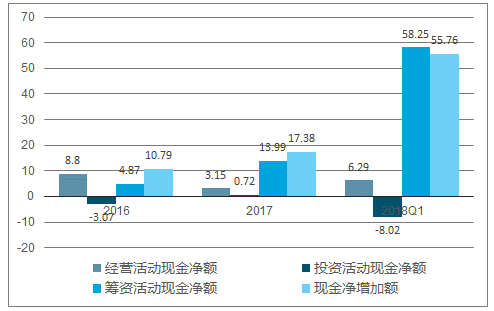

拼多多2016至2018Q1現金凈增加額均為正數,累計現金凈增達86.34億元,其增加主要由融資活動產生,融資活動累計貢獻77.11億元。經營活動現金凈額為正,在持續虧損的情況下錄得正的經營活動現金凈額主要源于高額的應付商家款和商家保證金,2017年應付商家款為87.22億,商家保證金為15.59億。其中應付商家款和商家保證金與商家數(2018Q2活躍商家170萬)有關,拼多多按不同商家類型和商品類目收取1000-10000不等的保證金,商家退出拼多多平臺后返還。此外,其投資活動主要是進行短期投資,2016至2018Q1累計凈投出10.37億。

拼多多現金流量(億元)

數據來源:公開資料整理

拼多多主要利用微信、QQ大流量優勢打出知名度,通過“拼單”獲取裂變用戶,實現用戶數的成倍增長。拼多多平臺不同產品或不同商家的最低“拼單”人數有差別,一般最低2人就可拼成,有的需要5人才能拼成。初始“發起拼單”用戶將產品鏈接分享給好友,好友“參與拼單”,將產品鏈接繼續分享,如此循環往復直到拼成,產品鏈接不斷分享,用戶數也不斷增加。背靠騰訊的流量優勢以及“拼單”過程中商品主動搜索消費者的特征,可實現低成本獲取流量。

“拼單”模式獲取裂變用戶

數據來源:公開資料整理

低獲客成本(元/人)

數據來源:公開資料整理

拼多多2018Q1獲客成本僅為24.3元,不及阿里京東的零頭,同時其2018Q2活躍用戶達3.44億,首超京東、占阿里的60%,但其2081Q2年度GMV僅為2621億,與阿里的4.82萬億、京東的1.29萬億差異巨大。究其原因,是拼多多平臺客單價低的緣故,2018Q1客單價不足40元/單。此外,其2017年單個活躍用戶支出也僅為577元,與阿里的8732元、京東的4426元相差巨大。

2017年單個活躍用戶年支出(元)

數據來源:公開資料整理

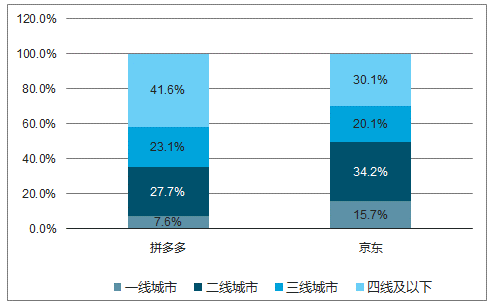

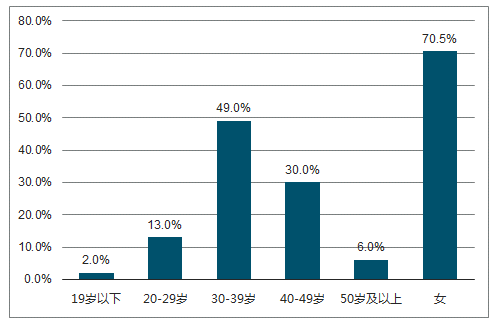

拼多多主打的“低價爆款”商品受眾較廣,容易吸引收入較低的低線城市人群消費。此外,其“拼單”模式更適應低線城市熟人社交程度高、對使用相同產品接受度高的群體,這與一二線城市人群收入高、喜歡個性化品質化產品形成差異。拼多多超過60%的用戶位于三四線城市,比京東高出14.5pp。從性別和年齡來看,女性居多,大約占70%,30-39歲年齡段的人占到近50%。這一階段多為已婚婦女,時間充裕且對生活精打細算,更容易成為拼多多的用戶。

拼多多和京東用戶城市分布(2017.11)

數據來源:公開資料整理

拼多多用戶年齡及性別分布

數據來源:公開資料整理

據統計,2015年三線及以下城市網絡購物人口達2.57億,超過一二線城市網購人口規模1.83億,低線人群已經養成了網購習慣。2016年中國一二線城市城區人口僅占總人口(13.83億)的11.35%,而智能手機市占率已經超過95%,拼多多作為一家僅有手機APP入口和微信小程序入口的購物平臺,其低線及農村地區網購市場空間巨大。

相關報告:智研咨詢發布的《2018-2024年中國電商行業市場競爭現狀及未來發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)