金屬硅又稱金屬硅,由硅石和焦炭在電熱爐內冶煉而成,屬于高耗能、高污染的行業,主要成本為硅石(48%)和電力(41%);國內產能主要集中在電力價格較低、硅石原料豐富的云南、四川、新疆等地,三地產量占全國產量的75%。

隨著2017年8月中央環保督察組進駐新疆、四川,當地金屬硅生產企業階段性降低負荷,市場供不應求導致金屬硅價格從1.13萬元/噸漲至近1.52萬元/噸歷史高位,隨著環保督察工作結束,價格小幅回落至1.42萬元/噸,保持較高水平。

中國金屬硅各地產量占比

數據來源:公開資料整理

金屬硅441價格走勢圖

數據來源:公開資料整理

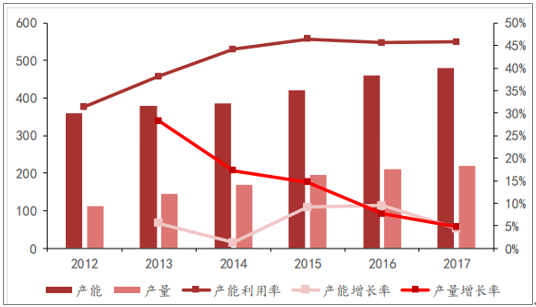

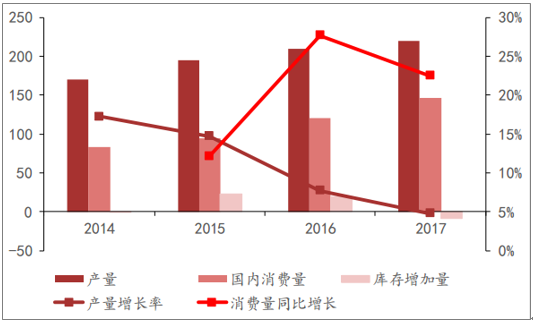

自2012年以來,金屬硅產能利用率不斷調高,由2012年的31.39%上升到2017年的45.83%,雖然產能利用率未過50%,但這主要與以水電為主要能源的金屬硅廠家由于上游來水豐枯期等因素導致生產呈現季節性,無法實現全年滿負荷生產有關;以2014年為例,根據中國有色金屬工業協會硅業分會統計,當年我國因枯水期影響導致停產的金屬硅產能達120萬噸/年,占全國金屬硅總產能的近三分之一。扣除該因素后,2014年我國金屬硅的有效產能利用率達到64.2%。。自2014年以來,受益于下游需求的增長,金屬硅國內消費量增長迅速,而產量相對增長較慢,供需格局逐步改善;2017年金屬硅市場庫存量減少9.26萬噸,扭轉了過去兩年供需失衡的局面,行業供需緊平衡。

我國金屬硅產能、產量變化情況

數據來源:公開資料整理

庫存開始下降

數據來源:公開資料整理

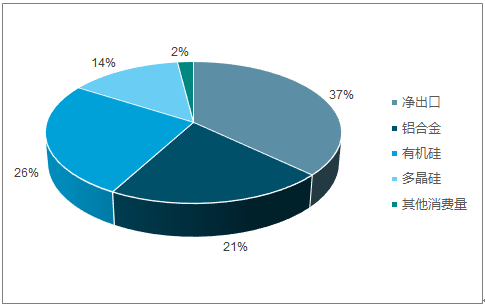

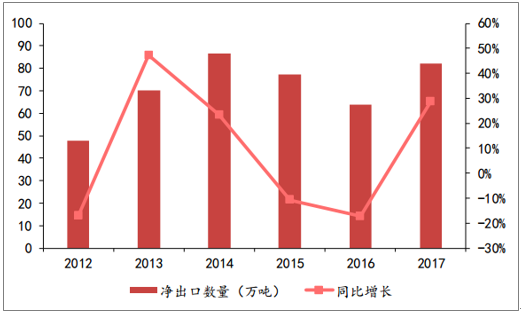

在金屬硅的下游需求構成中,凈出口量占比達37%;國內消費中,鋁合金、有機硅以及多晶硅是主要的需求來源。出口端:伴隨著全球經濟的復蘇,2017年金屬硅凈出口82.26萬噸,同比大幅增長28.72%,2018年第一季度,金屬硅出口19.72萬噸,同比增長9.26%,維持了2017年出口向好的趨勢,我們預計隨著特朗普1.2萬億美元基礎設施建設的逐步推進,2018年金屬硅出口依然可以保持較高速的增長。多晶硅:在國家光伏發電產業政策的引導下,我國多晶硅近年發展迅速。2017年我國多晶硅有效產能27.6萬噸,新增產能6.6萬噸,同比增長31.4%;產量24.2萬噸,同比大幅增長24.7%;根據中國硅業分會統計,2018年多晶硅新增產能將達17.7萬噸;隨著新增產能的陸續投產,多晶硅市場對金屬硅需求將有爆發性的增長。

我國金屬硅下游需求結構

數據來源:公開資料整理

2017年金屬硅出口大幅增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國金屬硅市場深度分析與發展前景咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國金屬硅行業市場行情監測及前景戰略研判報告

《2024-2030年中國金屬硅行業市場行情監測及前景戰略研判報告 》共十四章,包含2024-2030年中國金屬硅產業發展趨勢預測分析,2024-2030年中國金屬硅行業前景調研分析,2024-2030年金屬硅投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢