乙烯是由兩個碳原子和四個氫原子組成的化合物。兩個碳原子之間以雙鍵連接。乙烯存在于植物的某些組織、器官中,是由蛋氨酸在供氧充足的條件下轉化而成的。

乙烯是合成纖維、合成橡膠、合成塑料(聚乙烯及聚氯乙烯)、合成乙醇(酒精)的基本化工原料,也用于制造氯乙烯、苯乙烯、環氧乙烷、醋酸、乙醛、乙醇和炸藥等,尚可用作水果和蔬菜的催熟劑,是一種已證實的植物激素。乙烯是世界上產量最大的化學產品之一,乙烯工業是石油化工產業的核心,乙烯產品占石化產品的75%以上,在國民經濟中占有重要的地位。世界上已將乙烯產量作為衡量一個國家石油化工發展水平的重要標志之一。2017年全球乙烯裝置大約有300套左右,產能大約為1.69億噸/年,產量約為1.54億噸,開工率超過90%,而全球消費量達1.58億噸,整體供需呈現緊平衡的狀態。

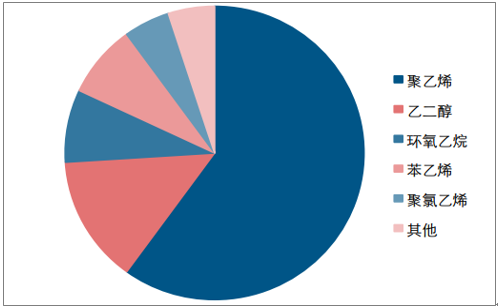

乙烯主要用于聚乙烯、乙二醇、環氧乙烷、苯乙烯、聚氯乙烯等領域,其消費與國民生產生活息息相關。2009-2017年間我國乙烯需求整體呈現穩步增長的態勢,表觀消費量從1165.6萬噸增長至2037.5萬噸,年均復合增速大約為7.2%。

我國乙烯下游消費領域占比

數據來源:公開資料整理

我國乙烯表觀消費量保持增長

數據來源:公開資料整理

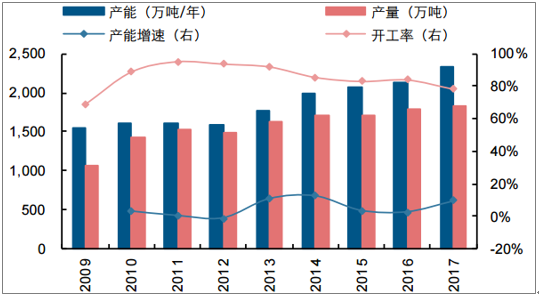

隨著國民經濟的快速發展,我國的乙烯工業發展迅速,目前我國已成為僅次于美國的世界第二大乙烯生產國。2017年我國乙烯產能約為2330萬噸/年,同比增加9.6%,全球占比約13.8%,全年乙烯產量達1821.8萬噸,近年來開工率維持在八成左右。2017年我國乙烯進口量達到215.7萬噸,進口依存度為10.6%。由于乙烯的運輸門檻較高,一般需要-105℃的倉儲及物流條件,乙烯船的數量對乙烯的流通能力也有一定限制,所以乙烯一般以衍生物(聚乙烯、乙二醇等產品)的形式進行流通。2017年我國聚乙烯的進口量達到1179.4萬噸,進口依存度為43.5%,包括茂金屬聚乙烯在內的高端品種大部分依然依賴進口;乙二醇的進口量達到875.0萬噸,進口依存度有逐年下降趨勢,但仍然高達60.6%。

我國乙烯產能穩步擴張

數據來源:公開資料整理

我國乙烯及衍生物進口依存度依然較高

數據來源:公開資料整理

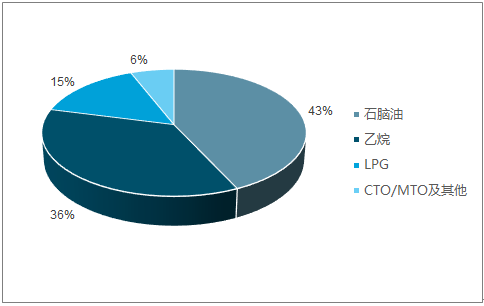

根據報告,不同原料路線的生產成本排列順序為“乙烷裂解<LPG裂解<石腦油裂解<煤制烯烴”。北美頁巖氣革命大幅提升乙烷及LPG產量,疊加油價中樞整體呈現上行趨勢,輕質原料乙烯生產路線的成本優勢得到體現。根據數據,隨著北美地區數個乙烷裂解項目在未來幾年逐漸上馬,以及國內大批CTO/MTO項目的建成,全球石腦油裂解生產的乙烯產量占比將從2016年的43%下降至2021年的38%。

全球乙烯產量占比(按原料分類,2016A)

數據來源:公開資料整理

全球乙烯產量占比(按原料分類,2021E)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國乙烯行業潛力與投資風險建議分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告

《2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告》共八章,包含中國乙烯產業鏈結構及全產業鏈布局狀況研究,中國乙烯行業重點企業布局案例研究,中國乙烯行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢