港口行業發展現狀分析

2017年全球經濟增速為3.6%,不僅高于2008-2017年年均增速3.3%,也高于1980—2017年年均3.4%的歷史增速。受益于全球經濟增速企穩,全球貿易環境有所改善,國際集裝箱市場環境回暖升溫,全球主要集裝箱港口吞吐量增速表現亮眼,2017年全球前20的集裝箱港口完成集裝箱吞吐量3.35億TEU,同比增速為5.6%,遠高于去年1.7%的增速

2017年全球港口集裝箱吞吐量排行前20中,中國港口占據了半壁江山,中國港口的國家影響力愈發顯著。

2017年全球港口集裝箱吞吐量top20(單位:萬TEU,%)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國貨運港口市場分析預測及發展趨勢研究報告》

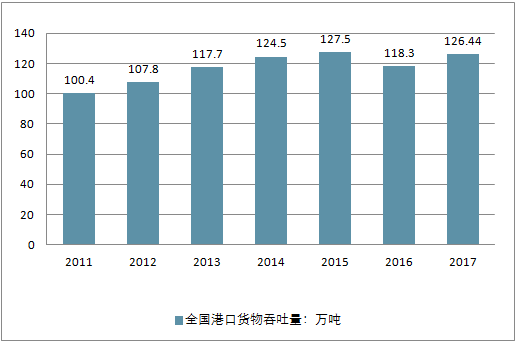

2018年1月26日,交通運輸部公布2017年規模以上港口貨物、旅客吞吐量快報數據。數據顯示,2017年中國規模以上港口預計完成貨物吞吐量126.44億噸,同比增長6.4%。其中,沿海港口和內河港口同比增速基本持平,分別為6.4%和6.3%,完成貨物吞吐量分別為86.25億噸和40.19億噸;完成外貿貨物吞吐量40.02億噸,同比增長5.7%;集裝箱吞吐量同比增長8.3%至2.27億TEU,且增速明顯快于貨物吞吐量6.4%的水平。以上相關數據與2016年同期增速相比,明顯加快。

2011-2017年全國港口貨物吞吐量走勢

資料來源:公開資料整理

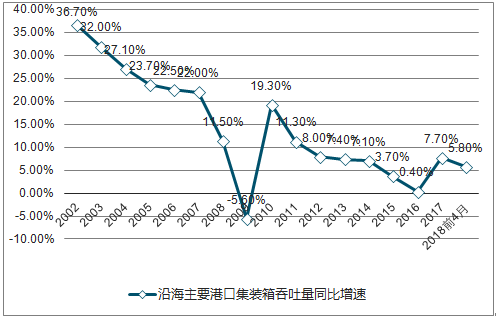

2017 年受益中國進出口回暖, 國內港口吞吐量增速明顯回升,沿海主要港口貨物吞吐量同比增長 6.4%。2018 年前 4 月,沿海主要港口貨物吞吐量同比增長 3.3%,同比下滑 4 個百分點;

2002-2018.4月沿海主要港口貨物吞吐量同比增速

資料來源:公開資料整理

2011-2017年全國港口集裝箱吞吐量走勢

資料來源:公開資料整理

2017 年受益中國進出口回暖, 國內港口吞吐量增速明顯回升,沿海主要港口集裝箱吞吐量同比增長 7.7%。

2018 年前 4 月集裝箱吞吐量同比增長 5.8%,同比下滑 1.1 個百分點。集裝箱吞吐量增速小幅回落,散雜貨吞吐量增速明顯回落。

2002-2018.4月沿海主要港口集裝箱吞吐量同比增速

資料來源:公開資料整理

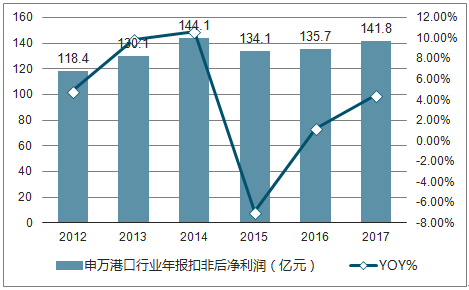

2017 年 16 家申萬港口分類的港口上市公司整體扣非后凈利潤同比增長4.5%(目前申萬港口行業有 18 家 A 股公司,其中秦港股份與廣州港 2017 年 IPO,由于沒有完整的歷史業績數據, 選取了其余 16 家公司),業績增速較 2016 年有所反彈。

2018 年一季度,行業整體扣非后凈利潤同比增長 9.9%, 不過 2018 年開始上港集團對郵儲銀行的投資從成本法核算轉成權益法核算,估算一季度郵儲銀 行投資受貢獻了 6.8 億凈利潤的增量,剔除該影響, 2018 年一季度扣非后凈利潤同比下滑 8.9%,未能延續 2018 年的增長趨勢, 主要原因是吞吐量增速放緩以及按國家發改委要求部分港口下調了外貿集裝箱裝卸費率。

2002-2018年申萬港口行業一季報扣非后凈利潤(億元)

資料來源:公開資料整理

2002-2018年申萬港口行業年報扣非后凈利潤(億元)

資料來源:公開資料整理

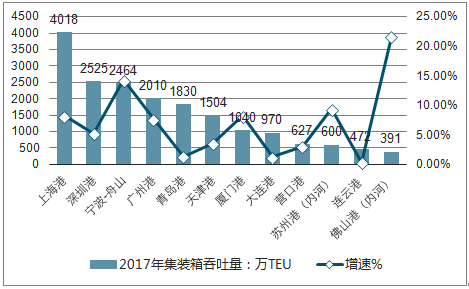

在集裝箱吞吐量排名上,交通運輸部此次公布的12個規模以上港口集裝箱吞吐量中,港口排名與去年未發生變化,且增速全為正。其中,上海港首次超過4000萬TEU,達4018萬TEU,同比增長7.7%,穩居全球第一;深圳港2017年完成箱量2525萬TEU,同比增速僅為5.3%,排名第二位;寧波-舟山港僅以61萬TEU的略微差距,屈居深圳港之后,值得注意的是寧波-舟山港2017年度增速高達14.3%,遠高于深圳港5.3%增速,2018年或反超深圳,成為中國第二大集裝箱港。其后4至12位的排名,分別為廣州港、青島港、天津港、廈門港、大連港、營口港、蘇州港、連云港港及佛山港。

2017年中國TOP12港口吞吐量及增速(單位:萬TEU,%)

資料來源:公開資料整理

2017年度,上海港預計完成貨物吞吐量7.51億噸,排名第二位。而內河第一大港蘇州港2017年度完成貨物吞吐量6.08億噸,同比增長4.9%,再次躋身中國第三大港口。

但此前排名第四位的天津港,貨物吞吐量反其道而行,出現8.7%的負增長,貨物吞吐量僅完成5.03億噸,跌出前四大港口,排名第7位;而其后的廣州港、唐山港、青島港依次順位,位列第四位、第五位和第六位。

2017年中國港口TOP12吞吐量及增速(單位:萬噸,%)

資料來源:公開資料整理

二、港口行業發展趨勢分析

世界上80%的貨物都是要靠港口來運輸的。改革開放以來,港口率先對外開放,海運業最早實現“走出去”。目前中國的港口建設已經實現了全產業鏈、全要素的比較優勢,技術水平已經是當之無愧的全球第一,為國際貿易提供物流支點,成為另一張閃亮的“中國名片”。

近年港口行業投資規模負增長,但新增產能仍維持高位,產能過剩較為突出,沿海港口泊位大型化趨勢更為明顯。

沿海港口建設投資規模自2012年開始連續5個年度負增長,投資規模由2012年的1,004.14億元下降至2016年的865.23億元,2007-2016年港口萬噸級泊位新增吞吐能力為36.53億噸,同期新增的年吞吐量為25.41億噸,新增產能未能有效消化,產能過剩較為突出。2016年沿海港口萬噸級及以上泊位數量在全國萬噸級及以上泊位數量中的占比為81.74%,10萬噸級及以上泊位占比在96%以上,沿海港口泊位大型化趨勢更為明顯。

然而,建設一流港口、打造國際航運中心,并非一朝一夕之功。建設者心中要有長期規劃,不能單純求快,追求短期目標。

首先,作為基礎設施,港口是開展其它經濟活動的基礎。港口建設投資大、規模大、標準高,對投融資模式、建設施工、質量監管等方面都有嚴格要求。

其次,環保是港口建設的紅線。在開發的過程中必須要摒棄以前重效益輕環保、先污染后治理的做法。

再者,我國港口雖然在數量、規模等方面已經全面突破,但是與國際大港之間的差距尤其是軟件方面的差距仍然很大。

可喜的是,已有一些省份正在探討統籌規劃省內的港口資源。京津冀協同發展中,就將構建現代化的津冀港口群列為重點任務。通過不斷提升質量效益和服務水平,建設現代港口服務體系,必將更好地適應經濟社會發展。

隨著“一帶一路”的不斷深化,我國企業出海建港腳步越走越穩。近年來,一大批由中企承建的海外港口項目開始落地。中國交建目前已在世界范圍內建設了一百多個深水碼頭,遍及東南亞、南亞、中東、非洲、南美洲等地。

中國港口不斷走向世界,帶動的是中國建設標準、中國技術“走出去”,這包括從設計到建設到設備再到管理等多個方面。

綜上所述,我國港口建設進入一個高速發展期,加強與國際傳統優勢港口之間的交流合作,有利于提升我國國際話語權建設和標準制定能力建設。國家的“一帶一路”建設,對中國港口發展而言是機遇期。有機遇,就有挑戰。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國港口行業市場全景評估及發展趨勢研究報告

《2026-2032年中國港口行業市場全景評估及發展趨勢研究報告》共七章,包含中國沿海港口群發展狀況分析,國內外港口物流發展狀況分析,中國港口行業的領先企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢