一、中國鋼鐵行業經營現狀

1、企業數量及虧損情況分析

2017年全年,中國鋼鐵企業的利潤總額將超過3000億元。2017年1-11月,中國噸鋼售價-成本差(可以認為是EBITDA)為1200元水平,鋼鐵工業利潤的整體向好。

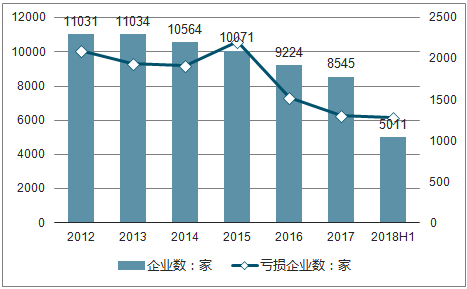

截止2018上半年,中國鋼鐵行業企業數量減少至5011家,其中虧損企業數量為1289家,虧損總額為122.6億元。

2012-2018上半年中國鋼鐵行業企業數量及虧損企業數走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國鋼鐵行業市場運營態勢及投資前景評估報告》

2012-2018上半年中國鋼鐵行業虧損總額走勢

資料來源:公開資料整理

2、鋼鐵行業收入及增速走勢分析

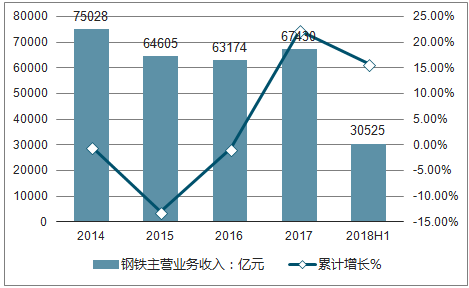

2018上半年中國鋼鐵行業主營業務收入達到30525億元,累計增長15.8%。回顧2012-2017年鋼鐵行業營業收入情況:近六年來,我國鋼行業營業收入較為穩定,2015年以來累計增長率逐漸回暖。

2014-2018H1中國鋼鐵行業主營業務收入及累計增長走勢

資料來源:公開資料整理

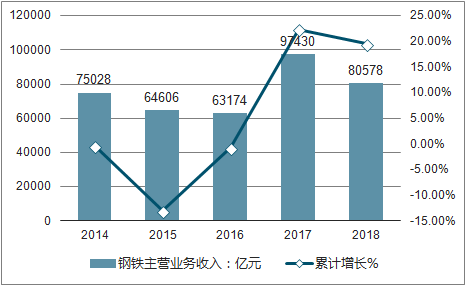

預計2018年中國鋼鐵行業將繼續保持穩中有長趨勢,預計2018年中國鋼鐵行業營收將突破80000億元。

2014-2018年中國鋼鐵行業主營業務收入及累計增長走勢

資料來源:公開資料整理

3、鋼鐵行業利潤及累計增長走勢

2015年以來,行業利潤總額呈現增長態勢,2017年鋼鐵行業利潤總額達到3419億元,與2016年相比增長率高達177.8%;2018上半年行業利潤達到1876億元,增長率為113%。

2014-2018H1中國鋼鐵行業利潤總額及累計增長走勢

資料來源:公開資料整理

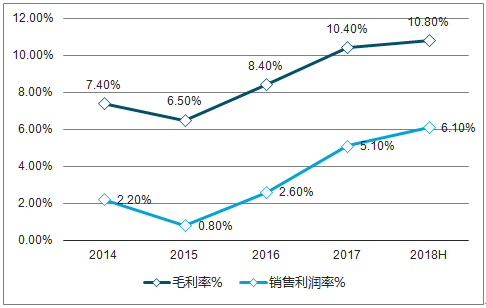

4、鋼鐵行業毛利率及銷售利潤率走勢分析

近年來,鋼鐵行業盈利能力持續穩定增長,2017年中國鋼鐵行業毛利率為10.4%,與2016年相比增長了2%;銷售利潤率為5.1%,與上年相比增長2.5%。

2018上半年毛利率為10.8%,銷售利潤率為6.1%。

2014-2018H1中國鋼鐵行業毛利率及銷售利潤率走勢

資料來源:公開資料整理

二、中國鋼鐵行業發展趨勢分析

1、中國調結構,推進供給側改革,轉變經濟發展方式在許多領域正在發生深刻的歷史性變化。鋼鐵去產能已經取得了階段性成果。為鋼鐵行業未來建立產需平衡,鋼鐵價格高位波動,行業市場健康發展奠定了基礎。而深化供給側改革的任務任重道遠。

隨著一帶一路和發展中國家經濟崛起,國際用鋼出現增加趨勢,透過中東戰亂,已經可以看出國際鋼鐵業的擴張發展正面臨緩緩增加趨勢。中國鋼鐵企業參與國際市場生產能力和供應鏈大物流布局也是鋼鐵企業轉型發展的重要任務之一。

這些任務實際上是一項系統工程,但也需要重點突破。它的未來進程直接關系到企業的興衰。正是基于這些思考,我寫了鋼鐵供給側去產能取得了階段性成果一文。并給物流報李志軍打了電話,建議盡快發表這篇文章。其用意就是在供給側去產能取得階段性成果基礎上,期待政府將供給側改革重點轉向結構調整,全面推動鋼鐵行業深化改革,加快轉型發展。

2、鋼鐵市場面臨世界經濟大格局演變趨勢,國際用鋼增長趨勢決定了中國鋼材出口會再次顯示增加的趨勢。畢竟鋼材出口是調整國內市場供需平衡的重要因素力量。

這種國內外經濟大格局變化的形勢發展也正深刻影響鋼鐵市場、鋼鐵行業和鋼鐵物流業。當前一帶一路國家經濟已經顯示4.6%的較快增長趨勢。2016年,一帶一路的國家基本建設在建投資已經接近5000億美元。而且每年以超過1千億美元的速度增長。成為全球經濟最具有投資活力的地區。這些地區和國家的國際用鋼已經顯示了4%的快速增長勢頭。美國挑起的鋼鐵貿易戰會給世界鋼鐵市場增加負面因素,但難以阻擋國際鋼鐵業已經步入一個緩慢擴張期。

這種趨勢決定了2018年國際鋼材市場價格有走高的趨勢。 這種局面也為中國鋼鐵企業調整國際鋼鐵布局結構,轉型發展,建設國際鋼鐵供應鏈物流,擴大鋼材出口,穩定國內鋼鐵供需關系。國內市場走出前兩個月這輪價格深跌后,價格回升并步入合理價格區域后,有利于保持價格的穩定運行,并提供了較長期的國際需求利好機遇。

據統計“一帶一路”沿線65個國家2015年的鋼鐵消費量3.4億噸,而產量為2.8億噸。2017年的鋼鐵消費量已經突破3,7億噸。印度,東南亞一些國家甚至出現了接近10%的用鋼增長,南美地區2017年也首次出現了用鋼增加。這種趨勢決定了中國鋼材出口回落30.5%只是階段性特征,未來出口有增加趨勢。

為了鼓勵中國鋼材出口,自2018年1月1日起,政府取消棒材、螺紋鋼和線材的出口暫定關稅,降低200系熱軋不銹鋼卷、鋼錠、鋼坯及部分鐵合金等產品出口暫定關稅。2018年2月份當月,全國鋼材出口量484.7萬噸,環比增加4.2%;進口量102.7萬噸,環比下降13.8%;凈出口鋼材折合粗鋼382萬噸,考慮2月天數,實際出口力度環比增加10.4%。已經顯示了出口增加趨勢。

3、社會經濟轉型發展壓力將持續很長時期,主要經濟指標增速回落將影響鋼鐵總需求高位緩緩回落,并將以常態化趨勢影響鋼鐵市場。

我國經濟增長已經從高速轉向中速增長。三年前我曾寫過警惕經濟下行壓力的長期化。這恰恰是轉型發展的信號。這與經濟不好是兩回事。這是符合中國工業化、城市化發展到一定階段進入轉型期經濟發展規律的。

2017年我國經濟生產總量GDP為6.9%。今年經濟下行壓力將超過去年。前期因大宗商品漲價帶來的經濟數字利好將不復存在。政府公布的經濟增長預計為6.5%。當前一種時髦提法是不要唯GDP。實際上是要通過轉型發展,加快中西部大區域經濟布局調整,改善經濟社會結構。特別是改善民生,整治環境,改造農業,提升經濟發展質量和競爭力,促進社會經濟協調發展。但是畢竟GDP是世界衡量國家經濟發展實力的重要指標。正如特鋼行業要的是轉型發展的經濟競爭力,要的是社會協調發展的經濟。只有這樣中國經濟轉型發展才能取得真正的大步前進。

2017年以來統計粗鋼產量增長并不能反映真實的粗鋼總產量和總需求的的變化,處在轉型期的中國經濟面臨經濟下行壓力的長期化;固定資產投資已經顯示了明顯回落趨勢;鋼鐵需求實際上已經處在緩緩回落的大趨勢中。由于中國巨大潛在需求和經濟發展的不平衡,中國現階段用鋼總需求會保持高位小幅波動趨勢。抓住大量潛在需求短板,擴大投資是政府拉動和穩定經濟的重要措施。決定了中國鋼鐵總需求不會出現過山車式的變化。

4、環境整治仍會使一些污染產能退出市場。也會給鋼鐵市場帶來價格活力的機會。同時電爐鋼建設速度加快也會為未來中國鋼鐵行業產能增長帶來新的壓力。

5、傳統鋼鐵物流模式面臨轉型發展壓力,要加快建設現代鋼鐵供應鏈大物流,加快建設供需關系調整和市場穩定運行的市場機制建設。這直接關系到未來化解市場風險能力,維護市場價格穩定運行。

6、調整關系,駕馭大勢、維護今年鋼鐵市場穩定中震蕩前行。

7、美國提高鋼鐵進口關稅使世界貿易戰面臨一觸即發嚴峻形勢,對世界經濟將產生負面影響,但阻擋不了世界開放貿易的發展格局。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢