一、造紙行業發展現狀分析

1、廢紙行業現狀

2018 年以來,廢紙價格整體受到進口政策趨緊影響較大,而廢紙政策整體上變動一波三折,但最終趨勢仍然逐漸趨嚴: 雖然廢紙政策尺度有所波動,但是整體上仍然逐漸趨嚴,對應廢紙進口數量趨緊 。

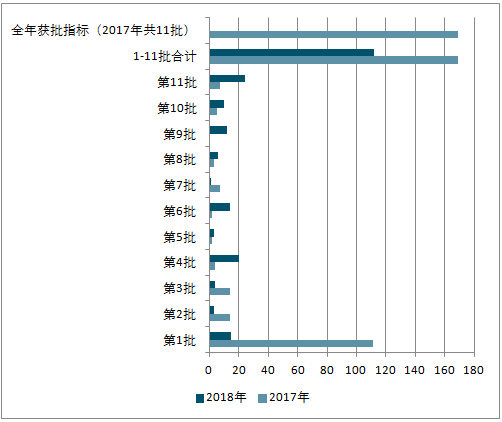

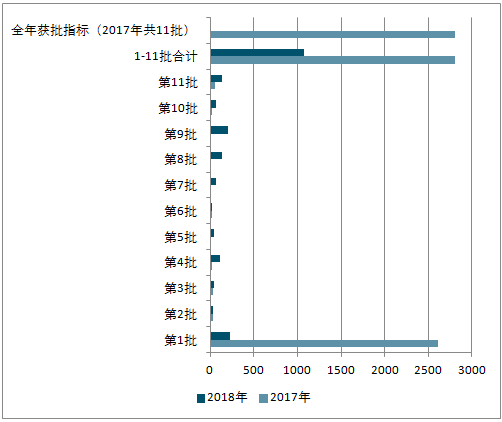

2018 年前 11 批共有 114 家企業獲批廢紙進口額度合共 1079.01 萬噸,相比 2017 年全年 11 批大幅減少 61.61%。但需要注意到, 2017 年第 1 批廢紙進口額度為 2612.85 萬噸,占全年的 92.96%;2018 年第 1 批廢紙進口額度為 226.57 萬噸,僅占前 11 批的 21.00%。 2018 年至今,未經分揀的混雜廢紙(稅則號 4707900090)仍無審批,被完全取消。

2018 年第 1-11 批與 2017 年廢紙獲批企業情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國文化用紙市場專項調研及發展趨勢研究報告》

2018 年第 1-11 批與 2017 年廢紙獲批額度情況

資料來源:公開資料整理

2、造紙行業供需現狀

2017年,受宏觀經濟企穩以及物流行業快速發展等因素影響,紙及紙板產量增速明顯上升,行業營業收入和盈利能力均有所回升,但整體需求增長仍較疲軟。2018年,國內紙漿造紙及紙制品行業的生產和消費將持續到2017年的趨勢,總產量和消費量仍將增加,整體工業生產經營將繼續保持穩定。

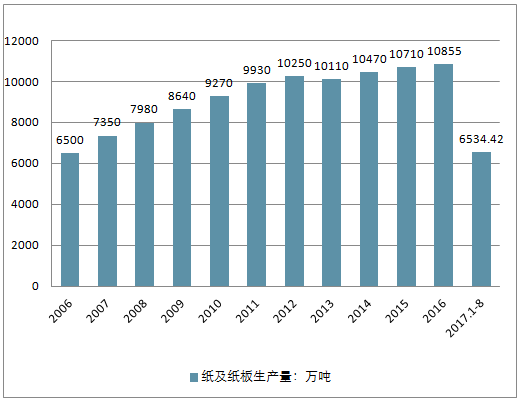

2017年以來,受宏觀經濟企穩以及物流行業快速發展等因素影響,主要紙種需求明顯增長,但受環保政策因影響,造紙行業內企業限產情況相對嚴重,使得主要包裝紙等主要紙種供不應求,造紙行業景氣度回暖。1-8月份國內紙及紙板生產量為6534.42萬噸,同比增長6.06%,增速明顯回升。

2006-2017年中國紙及紙板生產量走勢

資料來源:公開資料整理

2012年前,我國人均紙及紙板年消費量持續上升,至2012年達到74千克,2012至今人均消費量基本穩定。從消費總量上看,2016年,我國紙及紙板消費量為1.0419億噸,2012-2016年五年復合增長率僅為0.91%,遠低于2006-2012年7.26%的年均復合增長率。行業需求端增長明顯放緩, 2017年紙及紙板表觀消費量約為10800萬噸,同比增長約3.6%。

2006-2017年中國紙及紙板消費量變化趨勢圖(單位:萬噸,%)

資料來源:公開資料整理

細分品種上,受益于消費升級,生活用紙需求仍有增長,2016年消費量854萬噸,較2015年的817萬噸同比增長4.53%;受益于電商發展,箱板紙、瓦楞紙增速也高于行業平均,2016年消費量分別增長至2364萬噸、2271萬噸分別同比2.92%、1.93%;而因互聯網的普及,新聞紙增速持續下行,2016年消費量為265萬噸,同比下滑11.37%。

2015-2016年中國紙及紙板消費量細分品種分布

資料來源:公開資料整理

3造紙行業經營現狀

2018年上半年我國造紙行業規模以上企業實現主營業務收入7211億元,同比增長12.5%,達到2017全年主營收入的47.43%。回顧2014-2017年造紙行業營業收入情況:近四年來,我國造紙行業營業收入保持穩步上漲。

2014-2018年中國造紙行業主營業業務收入及累計增長走勢

資料來源:公開資料整理

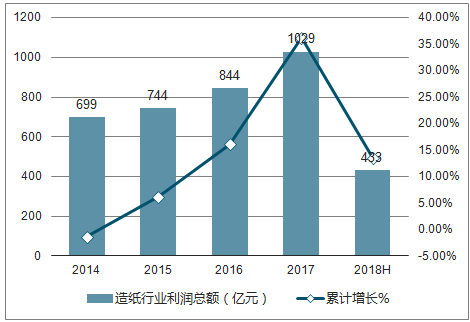

2017年全年造紙行業實現利潤總額達到1029億元,同比增長36.2%。到2018上半年全國造紙行業利潤總額達433億元,相比去年同期造紙13.5%。

資料來源:公開資料整理

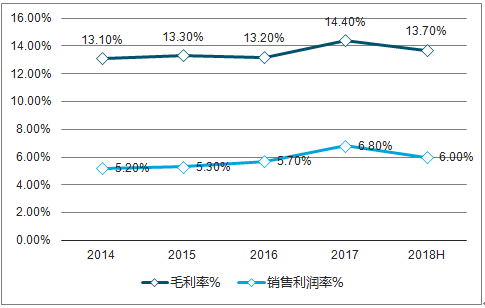

2017年我國造紙行業毛利率達到14.4%,與上年相比提高1.2個百分點,造紙行業銷售利潤率達到6.8%。與上年相比造紙1.1個百分點。2018上半年家具行業毛利率為13.7%,利潤率為6.0%。

2014-2018H1造紙行業毛利率及銷售利潤率走勢

資料來源:公開資料整理

二、造紙行業發展趨勢分析

2014年以來造紙行業營業收入保持穩步上漲。2017年主營業務收入為15203億元,相比2016年的14687億元增加了516億元,預計2018年中國造紙行業將繼續保持穩中有長趨勢,預計2018年中國造紙行業營收將突破16000億元。

2014-2018年中國造紙行業營業收入及累計增長走勢

資料來源:公開資料整理

2018年,國家將繼續堅持求取進步的基調,推行積極穩妥的財政政策,促進經濟持續穩定發展。支持造紙業的許多行業也將刺激生產和消費。因此,2018年國內紙漿造紙及紙制品行業的生產和消費將持續到2017年的趨勢,總產量和消費量仍將增加,整體工業生產經營將繼續保持穩定。

此外,隨著供給側改革和產業結構調整,部分產品產能結構性過剩問題將進一步改善。同時,隨著環保政策的細化和部分地區產業結構的調整、區域結構、產品結構和市場結構的一些變化將為部分企業帶來商機和發展機遇,同時加速行業洗牌。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢