一、輕工制造行業發展現狀分析

據統計,2017年,占全國企業數近30%的輕工企業,實現主營業務收入24萬億元,占全國工業的20.8%;實現利潤1.6萬億元,占全國工業的21.1%;出口5998億美元,占全國出口額的26.5%。今年1-4月,輕工業繼續保持良好發展態勢,主營業務收入6.7萬億元,增長8.4%,利潤4076億元,增長6.5%,工業增加值增長6.8%,高于全國工業增長水平。

1、文具行業的發展分析

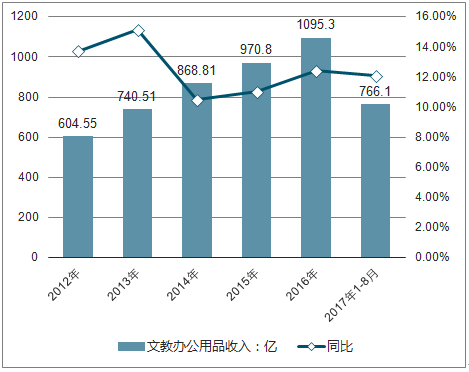

2012-2016 年我國文教辦公用品行業收入從 604.55億增長到 1095.3 億,年均復合增長 16.02%,利潤由 36.11 億增長到 69.1 億,年均復合增長 17.62%。 2017 年 1-8月份我國文教辦公用品行業實現收入 766.1 億,同比增 12.1%。 2017 年國內大辦公文具(包括辦公家具、器材等)的市場規模超過萬億。未來,隨著我國經濟的持續穩定發展,辦公消費能力有望進一步提升,辦公文具市場前景良好。

2012-2017年中國文教辦公用品行業主營業務收入及同比增長

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國文化用紙市場專項調研及發展趨勢研究報告》

2012-2017年中國文教辦公用品行業主營業務利潤及同比增長

資料來源:公開資料整理

2、生活用紙行業的發展

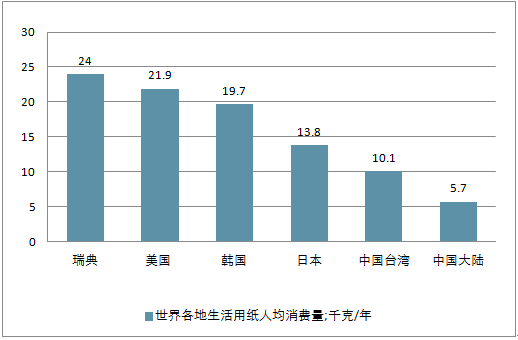

2009-2016 年,我國生活用紙市場規模由 454.3 億元增長至 988.0 億元,年均復合增長率達 11.74%,向千億級市場邁進。 2016 年,我國生活用紙人均消費量為 5.7 千克/年,而同期瑞典為 24.0 千克/年,美國為 21.9 千克/年,韓國為 19.7 千克/年,日本為 13.8 千克/年; 2009-2016 年我國人均生活用紙消費量年均復合增長率為 8.89%。

2016 年世界各地生活用紙人均消費量

資料來源:公開資料整理

廁用衛生紙是我國主要生活用紙產品,但 2010-2016 年廁房衛生紙的復合增速僅為 6.10%,而手帕紙、餐巾紙、廚房用紙、面巾紙和擦手紙復合增速分別為 9.8%、 15.5%、 8.0%、 15.9%和 23.1%,各種中高端紙增速更為顯著;同時,廁用衛生紙的占比也逐年縮減,從 2012 年的 62.0%下降至 2016 年的 56.3%,面紙和手帕紙的占比則分別從 22.0%、 7.1%上升至 26.2%、 7.5%,消費升級背景下高端生活用紙占比的提高為行業帶來了結構性的成長機會。

2010-2016 年生活用紙各細分品類復合增速(%)

資料來源:公開資料整理

2012-2016 年生活用紙細分細分品類需求占比

資料來源:公開資料整理

我國生活用紙市場規模及增速

資料來源:公開資料整理

我國人均生活用紙消費量及增速

2010-2016 年,我國生活用紙 CR15 由 41%上升至 55%,預計,在行業去產能和環保政策的雙重影響下,龍頭企業將憑借規模、品牌、渠道和技術優勢進一步吞噬中小企業的市場份額,市場集中度將會進一步加強

我國前 15 大生活用紙企業產能及銷售占比

資料來源:公開資料整理

3、軟體家居行業的發展

軟體家居企業主要成本為原材料及人工成本。 就化學品來看, 2017 年軟體家居主要原材料之一 MDI 市場均價 28436.23 元/噸, 同比 2016 年均價 17876.17元/噸上漲 59.07%,; TDI 均價 31909.04 元/噸,同比 2016 年的 18886.36 元/噸上漲 68.95%。 2018 年 3 月以來,原材料市場均價在穩定的基礎上略有下降。截至 5 月末, MDI 市場均價為 29266.67 元/噸, TDI 市場均價為28596.67 元/噸,兩者價格均低于 2017 年同期。

2018 年以來,隨著原材料價格增長趨勢的穩定,軟體家居企業均采取一定措施降低來自原材料的成本沖擊軟體家居企業利潤率變化趨勢。

- | 綜合毛利率(%) | 凈利潤率(%) | ||||||

公司簡稱 | 2015年 | 2016年 | 2017年 | 2018Q1 | 2015年 | 2016年 | 2017年 | 2018Q1 |

顧家家居 | 41.13 | 40.44 | 37.26 | 36.45 | 13.31 | 11.94 | 12.47 | 15.07 |

喜臨門 | 39.61 | 36.98 | 34.7 | 31.48 | 11.27 | 9.18 | 8.86 | 6.42 |

夢百合 | 34.86 | 33.6 | 29.54 | 24.9 | 11.98 | 11.53 | 6.56 | 1.3 |

- | 2016財年 | 2017財年 | 2018財年 | - | 2016財年 | 2017財年 | 2018財年 | - |

敏華控股 | 39.52 | 41.88 | 37.33 | - | 18.15 | 22.43 | 14.99 | - |

資料來源:公開資料整理

根據各企業年報數據,軟體家居企業外銷收入均占其總收入 20%以上 。

2017 年軟體家居企業收入結構

公司 | - | 中國市場 | 海外市場 |

敏華控股 | 金額(億港元) | 48.31 | 43.25 |

占比 | 46.61% | 41.73% | |

夢百合 | 金額(億元) | 4.2 | 19.12 |

占比 | 17.96% | 81.74% | |

顧家家居 | 金額(億元) | 40.36 | 22.33 |

占比 | 60.65% | 33.55% | |

喜臨門 | 金額(億元) | 24.79 | 6.82 |

占比 | 77.78% | 21.40% |

資料來源:公開資料整理

4、按摩椅行業的發展

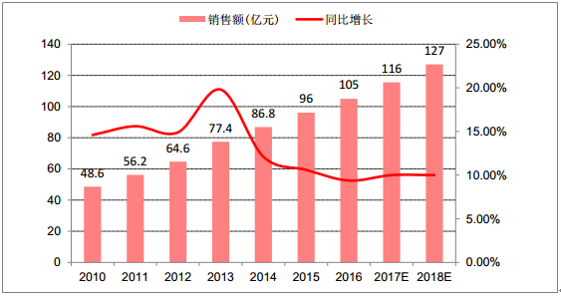

近年來,全球按摩器具市場規模穩步上升, 2016 年市場規模已經接近 115 億美元,同比增速 9.52%。預計全球按摩器具市場仍將保持 9%左右的增長速度, 2017-2018 年預計全球按摩器具市場規模將達到 125 億美元和 137 億美元。

其中,中國是全球按摩器具市場需求增長較快的地區之一,受益于居民收入水平不斷提升以及對按摩器具的消費觀念, 國內按摩器具的市場規模逐年提高。 2016 年市場銷售額達到 105 億元,同比增長 9.38%。預計中國按摩器具市場仍將保持 9.5%左右的增長速度, 2017-2018 年預計中國按摩器具市場規模將達到 116 億元和 127 億元。

全球按摩器具市場銷售額及增長

資料來源:公開資料整理

中國按摩器具市場銷售額及增長

資料來源:公開資料整理

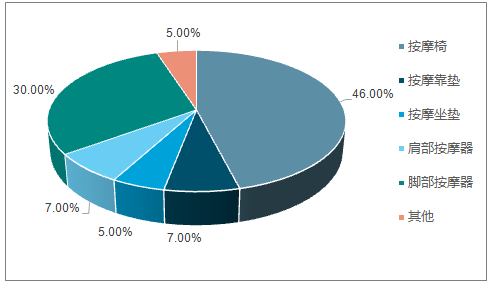

在我國按摩器具產品市場中,由于按摩椅的價格相比于其他按摩器具產品較高, 因此其占行業銷售額的比重最高,約為 46%;小型按摩器產品中,腳部按摩器相關產品所占份額最大, 約為 30%;其次為肩部按摩器和按摩靠墊等。

中國按摩器具細分產品市場占比

資料來源:公開資料整理

目前國內按摩器具行業呈現生產企業數量眾多、規模化生產企業數量較少的特點,行業集中度較低。

5、晾衣機行業的發展

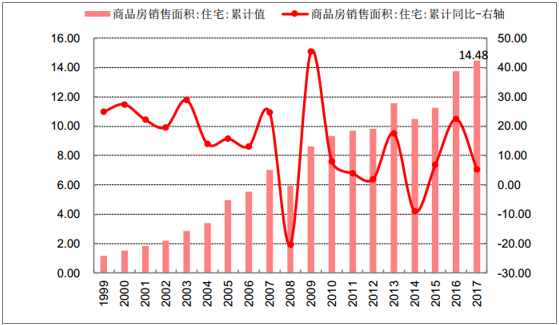

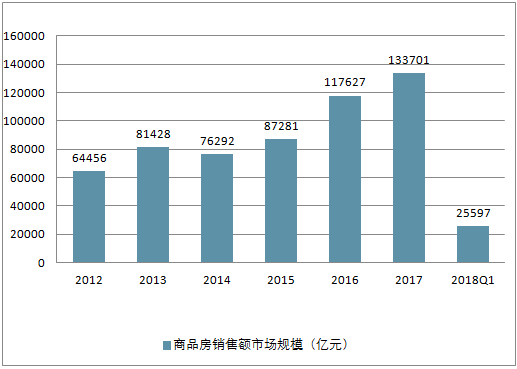

晾衣架行業的消費不僅在于新建住宅的裝修,還包括存量毛坯房初始裝修、存量住宅的改善性裝修。 2017年我國商品房銷售面積為 14.48 億平方米,較 2016 年銷售面積 13.75 億平方米同比增長了 5.3%。假設國內銷售商品房戶均面積為 90 平方米,則 2017 年國內商品房銷售數量約為 1609 萬套。

國內商品房銷售面積及其同比增長(單位:億平方米)

資料來源:公開資料整理

消費持續升級,高端智能架占比不斷提升。 隨著社會發展和消費水平的持 續提高,消費者對晾衣架的功能多樣化和產品智能化呈現出更高的追求,消費結構升級帶動晾衣架行業從傳統手搖向智能化方向發展。

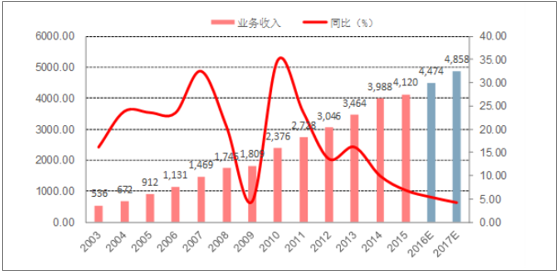

6、照明行業的發展

隨著全球照明產業鏈向中國轉移,同時照明產業逐步向綠色照明、節能、環保方向發展, LED 照明趨勢確立,我國照明產業后來居上,也因此獲得良好發展機遇,進入了快速發展時期。 2015 年照明行業規模以上企業營收約為 4119.61 億人民幣,比 2014 年的 3988.07 億元增長約 6.81%。 2011-2015 年年均復合增長率為 8.60%,假設 2016-2017 年行業增長維持此增速,預計 2016-2017年全國照明市場規模將分別達到 4473 億、 4858 億元。

中國照明行業市場整體規模營業收入(單位:億元)

資料來源:公開資料整理

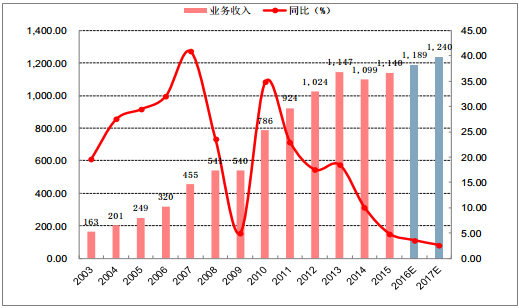

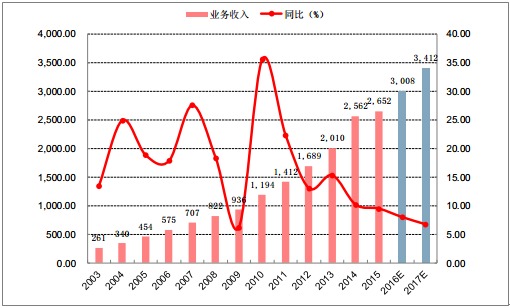

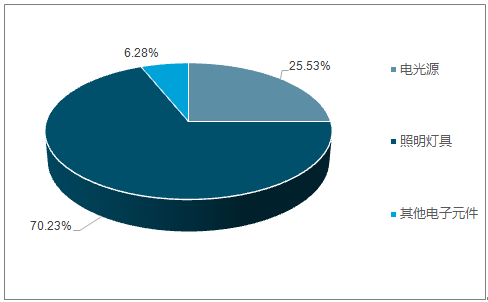

2015 年照明燈具、電光源以及其他電子元件行業規模以上企業主營收入分別約為 2651、 1140、 327 億元,行業規模占比分別約為 64.4%、 27.7%、 8.0%,同比增速分別約為 9.47%、4.84%、 -5.87%。

電光源市場規模營業收入(單位:億元)

資料來源:公開資料整理

照明燈具市場規模營業收入(單位:億元)

資料來源:公開資料整理

其他電子元件市場規模營業收入(單位:億元)

資料來源:公開資料整理

中國照明行業市場業務占比

資料來源:公開資料整理

7、全裝修行業的發展

我國全裝修比例仍偏低,發展空間較大。 目前我國一線城市北京、上海、深圳等,成品房占新建住宅比例 均在 60%以上,南京、蘇州等地占比 20%以下,全國平均水平約 20%左右,相比發達國家平均 80%的全裝修比例,我國全裝修比例仍偏低,發展空間較大。

二線城市目前已經成為全裝修市場的主力市場, 規模最大; 另外三、四線城市及其他沿海旅游地區縣級市也逐漸加入全裝修的隊伍,二、三、四線城市逐漸成為全裝修市場的主力區域。

全裝修成品房在不同國家及城市的建設面積占比(%)

資料來源:公開資料整理

2017 年各類城市新開工成品房住宅套數

資料來源:公開資料整理

8、瓷磚行業市場空間

2012 年至 2016 年,我國陶瓷磚總體產量由 89.93 億平方米增長至 102.65 億平方米,年均復合增速為 3.36%, 2010 年至 2016 年,內外總銷量從 77.72 億平方米增加至 92.28 億平方米,年均復合增長率為 3.03%,銷售收入從 2544 億元增加至 4550 億元,年均復合增長率為 10.17%,收入增速高于產銷量增速是因為瓷磚產品向高端化發展,產品單價逐年提升。

2010-2016 年中國陶瓷磚產銷率情況

年份 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

產量(億平方米) | 75.76 | 87.01 | 89.93 | 96.90 | 102.30 | 101.79 | 102.65 |

同比(%) | 17.88 | 14.85 | 3.36 | 7.75 | 5.57 | -0.50 | 0.84 |

內銷(億平方米) | 69.40 | 76.80 | 74.60 | 78.60 | 83.90 | 82.30 | 84.70 |

同比(%) | - | 10.66 | -2.86 | 5.36 | 6.74 | -1.91 | 2.92 |

出口(億平方米) | 8.32 | 9.66 | 10.30 | 10.85 | 8.94 | 9.33 | 8.28 |

同比(%) | - | 16.13 | 6.66 | 5.28 | -17.59 | 4.41 | -11.32 |

銷量(億平方米) | 77.72 | 86.46 | 84.90 | 89.45 | 92.84 | 91.63 | 92.98 |

同比(%) | - | 11.25 | -1.80 | 5.35 | 3.79 | -1.30 | 1.47 |

產銷率(%) | 102.58 | 99.37 | 94.41 | 92.31 | 90.75 | 90.02 | 90.58 |

銷售收入(億元) | 2544 | 3325 | 3598 | 3967 | 4400 | 4511 | 4550 |

同比(%) | - | 30.70 | 8.21 | 10.26 | 10.92 | 2.52 | 0.86 |

資料來源:公開資料整理

瓷磚行業的市場份額未來將進一步向龍頭集中。 隨著行業消費升級,品牌、質量、營銷和服務等非價格競爭手段在中高端產品競爭中的作用愈發顯現。

建筑陶瓷龍頭企業市占率情況(億元、 %)

- | 2013 | 2014 | 2015 | 2016 | ||||

公司 | 營業收入 | 占比(%) | 營業收入 | 占比(%) | 營業收入 | 占比(%) | 營業收入 | 占比(%) |

歐神諾 | 12.38 | 0.32 | 16.13 | 0.38 | 16.01 | 0.37 | 18.13 | 0.41 |

東鵬控股 | 33.68 | 0.88 | 38.93 | 0.91 | 41.34 | 0.94 | 52.26 | 1.17 |

蒙娜麗莎 | 12.46 | 0.33 | 14.4 | 0.34 | 15.81 | 0.36 | 23.24 | 0.52 |

悅心健康 | 8.93 | 0.23 | 8.45 | 0.2 | 6.84 | 0.16 | 7.78 | 0.17 |

合計 | 67.45 | 1.76 | 77.91 | 1.83 | 80 | 1.83 | 101.41 | 2.27 |

資料來源:公開資料整理

9、工裝行業的發展

房地產行業近年進入整合期,行業集中度不斷提升。 以銷售金額口徑計算,龍頭開發商萬科、碧桂園、恒大的市場占有率已由 2012 年的 4.38%提升至 2017 年的 11.83%, 2018Q1 達到 19.69%, 未來地產龍頭企業將占有更多市場份額,與龍頭開發商形成良性合作的工裝供應商無疑將收獲水漲船高之效。

主要房地產商商品房市場規模(恒大、萬科、碧桂園)

資料來源:公開資料整理

恒大主要房地產商銷售情況及市場占有率(以銷售額計)

資料來源:公開資料整理

萬科恒大主要房地產商銷售情況及市場占有率(以銷售額計)

碧桂園主要房地產商銷售情況及市場占有率(以銷售額計)

資料來源:公開資料整理

10、造紙行業的發展

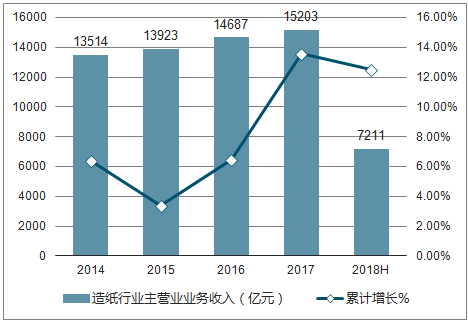

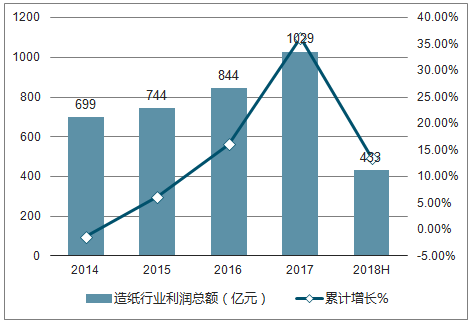

2018年上半年我國造紙行業規模以上企業實現主營業務收入7211億元,同比增長12.5%,達到2017全年主營收入的47.43%。回顧2014-2017年造紙行業營業收入情況:近四年來,我國造紙行業營業收入保持穩步上漲。

2014-2018年中國造紙行業主營業業務收入及累計增長走勢

資料來源:公開資料整理

2017年全年造紙行業實現利潤總額達到1029億元,同比增長36.2%。到2018上半年全國造紙行業利潤總額達433億元,相比去年同期造紙13.5%。

資料來源:公開資料整理

2018 年以來,廢紙價格整體受到進口政策趨緊影響較大,而廢紙政策整體上變動一波三折,但最終趨勢仍然逐漸趨嚴: 雖然廢紙政策尺度有所波動,但是整體上仍然逐漸趨嚴,對應廢紙進口數量趨緊 。

2018 年前 11 批共有 114 家企業獲批廢紙進口額度合共 1079.01 萬噸,相比 2017 年全年 11 批大幅減少 61.61%。但需要注意到, 2017 年第 1 批廢紙進口額度為 2612.85 萬噸,占全年的 92.96%;2018 年第 1 批廢紙進口額度為 226.57 萬噸,僅占前 11 批的 21.00%。 2018 年至今,未經分揀的混雜廢紙(稅則號 4707900090)仍無審批,被完全取消。

2018 年第 1-11 批與 2017 年廢紙限制進口許可證獲批情況匯總

- | 獲批額度(萬噸) | 獲批企業(家) | ||

批次 | 2017年 | 2018年 | 2017年 | 2018年 |

第1批 | 2612.85 | 226.57 | 111 | 15 |

第2批 | 30.46 | 34.43 | 14 | 3 |

第3批 | 32.68 | 46.63 | 14 | 4 |

第4批 | 15.13 | 111.46 | 4 | 20 |

第5批 | 3.93 | 40.79 | 2 | 3 |

第6批 | 18.75 | 18.29 | 2 | 14 |

第7批 | 11.83 | 63.67 | 7 | 1 |

第8批 | 6.2 | 131.57 | 3 | 6 |

第9批 | 0 | 205.93 | 0 | 12 |

第10批 | 21.56 | 64.96 | 5 | 10 |

第11批 | 57.35 | 134.71 | 7 | 24 |

1-11批合計 | 2810.76 | 1079.02 | 169 | 112 |

全年獲批指標(2017年共11批) | 2810.76 | - | 169 | - |

資料來源:公開資料整理

隨著產能限額、含雜率等廢紙政策全部落地以及此次特急文件發布, 2018 年廢紙進口政策將繼續保持趨緊態勢,且廢紙進口分揀成本提高,預計廢紙整體價格中樞將高于 2017 年。

11、包裝行業的發展

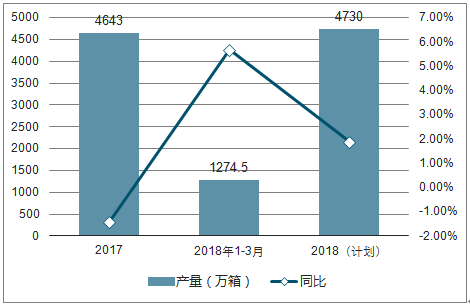

2016 年煙草行業推進供給側改革,集中清理庫存,銷量降低到 4701 萬箱,同比減少 5.6%,行業步入低谷期。 2017 年煙草行業卷煙銷量穩定增長,全年完成 4,737.8 萬箱,同比增加 38.6 萬箱,增長 0.8%,實現“銷大于產”95.2 萬箱。稅利總額穩定增長。全年實現 11,145.1 億元,同比增加 349.32 億元,增長 3.24%。

2018 年國家煙草專賣局對煙草行業主要預期目標是:全國煙葉生產收購 3500 萬擔,比上年計劃調減 600萬擔;卷煙產量 4,730 萬箱;卷煙銷量 4,750 萬箱;實現稅利總額 11,306 億元。

2018 年 1-3 月,煙草行業完成卷煙產量 1274.5萬箱,同比增長 5.7%。商業銷量 1387.48 萬箱,同比增長 4.15%。

2017-2018年中國煙草行業產量

資料來源:公開資料整理

2015-2018年中國煙草行業銷量

資料來源:公開資料整理

2015-2018年中國煙草行業利稅

資料來源:公開資料整理

2017 年包裝企業主要原材料箱板紙及瓦楞原紙價格大幅上漲,其中 2017 年箱板紙銷售均價同比上漲 46.44%;瓦楞紙銷售均價同比上漲 49.78%。包裝企業做為中游行業,同時受到上游造紙企業以及下游啤酒、家電等消費企業強議價能力擠壓, 2017 年在成本大幅提高下,中小包裝企業加速出清,紙包裝行業加速整合,龍頭企業市場份額進一步提升。

二、輕工制造企業未來發展方向

輕工百強企業的強勁快速發展,為全國輕工業經濟穩定運行貢獻了積極力量。但是,我國輕工業發展穩中有進的同時,依然面臨著多重壓力,改善供給結構和實現轉型升級的任務仍艱巨而繁重。

第一,輕工業長期積累的深層次問題還未得到有效解決。自主創新支撐作用不強,品牌影響力較弱,資源能源利用效率等一系列的問題影響高質量發展。

第二,我國是消費品生產大國,但大多數的產品只能滿足中低端的消費需求。當前,出口需求和投資需求相對下降,供給結構出現了不適應需求變化的局面,必須以提高供給體系質量和效率為中心,發展壯大新動能,實現新舊動能轉換,擴大中高端產品和服務供給。

第三,新一輪革命和產業變革助力產業升級,物聯網、云計算、大數據、人工智能等技術廣泛,滲透經濟、社會各領域。3D打印、機器人、智能制造、納米等領域不斷取得新的突破。新動能、新產品、新業態迅速發展,推動制造業生產方式向數字化、網絡化、智能化發展,以智能制造為特征的制造模式變革為輕工業注入了巨大的活力。

因此,在當前形勢下,輕工業企業尤其是領頭企業要不斷提升創新發展能力,繼續推動“兩化”深度融合,大力推進輕工業智能化發展。

1、科技創新是企業持續發展的重要引擎。要加快推進以企業為主體,市場為導向,產學研相結合的輕工創新體系建設,促進基礎性平臺建設;加快關鍵核心技術研發與產業化,攻克一批關鍵性技術,加快成果轉變和應用推動,鼓勵行業間的成果共享與產業應用;支持地方在特色和重點產業領域建設,產業創新中心和創新平臺建設,提升技術創新能力和產業化的水平。

2、推進互聯網、云計算、大數據在輕工業的應用,推進智能制造,加快智能制造軟硬件產品的使用。推進數字化車間的集成創造和應用示范,加快推廣,發揮家電智能制造創新聯盟作用,協同推進裝備制作和產品研發,加快推進智能制造的標準需求研究,圍繞智能產品的標準制定產品生產、系統集成和規模的應用四個領域推進智能家居服務機器人,智能電器,可穿戴產品的研發和推廣。

3、全面推行綠色制造,以源頭消減污染物為切入點,革新傳統的裝備,鼓勵使用清潔生產的關鍵技術。推進陶瓷、日用玻璃等節能降耗,推動企業節能減排,強化重點行業廢水廢氣的治理,采用先進的技術實現污染物的持續穩定削減,加強水資源的綜合利用,建立和推行用水定額管理治理,提高污水處理的回收力。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)