一、仿制藥行業現狀分析

隨著世界經濟的發展、人口總量的增加、社會老齡化程度的提高以及居民保健意識的增強,全球對藥品的需求強勁,尤其是新興市場的快速增長帶動了全球醫藥市場的持續增長。而聚焦國內方面,仿制藥仍是國內醫藥消費市場的主體。

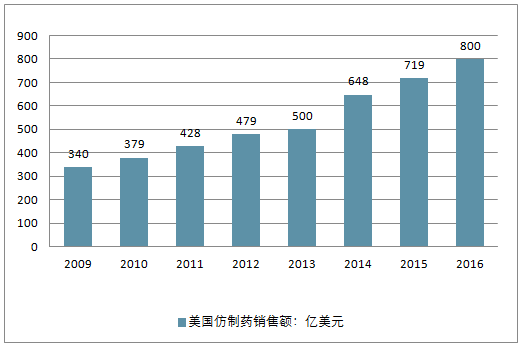

2016 年全球仿制藥市場規模達到 2200 億美元, 美國是全球最大的仿制藥消費國, 2016 年美國市場仿制藥銷售總額約為 800 億美元。預計未來幾年,美國仿制藥市場年復合增長率將達到 9.1%, 2020 年仿制藥銷售額將突破 1100 億美元。

美國仿制藥銷售額

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國藥品行業市場深度調研及投資戰略分析報告》

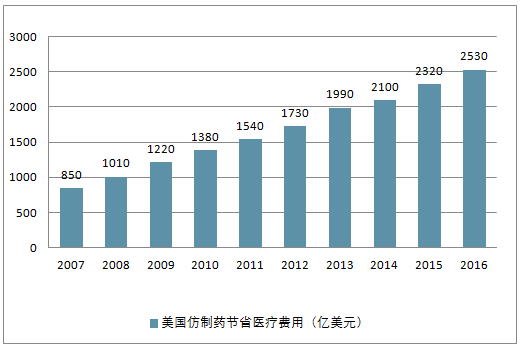

美國的醫療衛生費用支出位居全球第一,2016 年美國醫療衛生總支出達 3.3 萬億美元,占 GDP 的 17.9%。低價仿制藥的普及給美國醫療衛生體系帶來了可觀的開支節約。

美國仿制藥節省醫療費用(億美元)

資料來源:公開資料整理

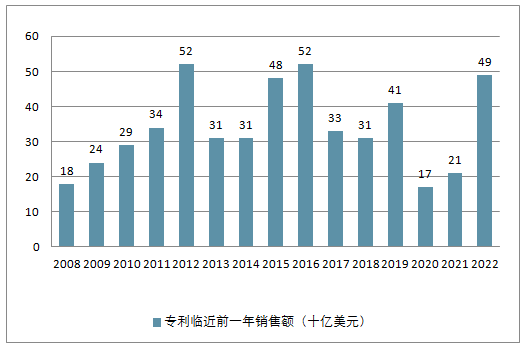

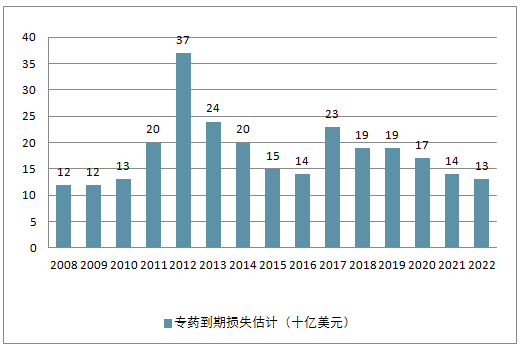

2018-2022 年將有 1590 億美元的藥品面臨專利到期,預計對原研藥企業造成的損失為 820 億美元。

2008-2022年專利臨近前一年銷售額(十億美元)

資料來源:公開資料整理

2008-2022年專藥到期損失估計(十億美元)

資料來源:公開資料整理

目前我國總體仿制藥市場規模達到5000億元左右,占總藥品消費市場的約40%。然而在我國現有的18.9萬個藥品批文中,其中95%是仿制藥批文,制藥企業全部以仿制藥為主。

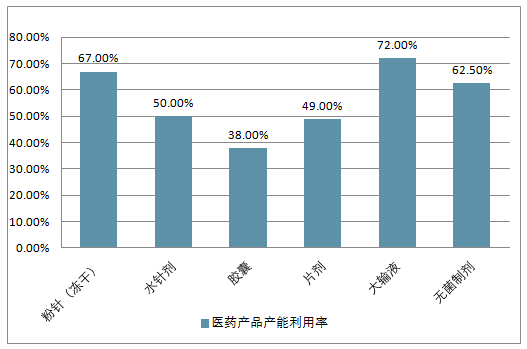

正是由于集中度太低,導致我國藥品市場上存在大量低水平的重復建設,同質化競爭嚴重,極易引發惡性價格競爭。在3244個化學藥物品種中,262個品種占據了注冊文號總量的70%。醫藥產品產能利用率非常低。

我國醫藥產品產能利用率

資料來源:公開資料整理

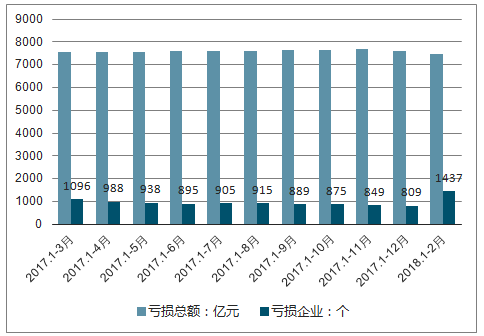

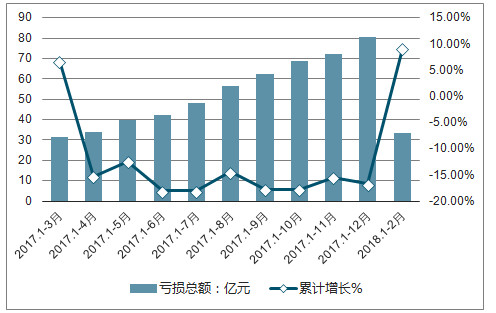

截止2018年2月底,我國醫藥行業規模以上企業數量達到7483家,其中虧損企業數量1437家,虧損面19.2%,較上個月增長8.7個百分點,2018年前兩個月醫藥行業虧損總額33.3億元,同比增長9.2%。

2017-2018年1-2月中國醫藥行業企業數及虧損企業數走勢

資料來源:公開資料整理

2017-2018年1-2月中國醫藥行業虧損總額及累計增長走勢

資料來源:公開資料整理

二、仿制藥行業發展趨勢分析

中國已有的藥品批準文號總數高達18.9 萬個,95%以上為仿制藥。國內仿制藥市場規模達5000 億,但是行業集中度極低,中國CR8占比僅18.82%,對比印度CR8 占比52.31%、美國CR8 占比52.96%;低水平仿制和惡性低價競爭現象嚴重,例如在 3244 個化學藥物品種中,262 個品種占據了注冊文號總量的 70%;而且由于過去我國批準上市的藥品沒有與原研藥一致性評價的強制要求,導致有些藥品在療效上與原研藥存在很大差距,行業盈利能力差,平均5-10%毛利率,遠低于國際50%左右平均水平。

中國也是仿制藥大國。中國現有的18.9萬個藥品批文中,有95%屬于仿制藥。2017年,中國的仿制藥市場規模達到5000億元,占據中國制藥企業營業收入的大頭。

中國的仿制藥水平不高,從一個現象中可以看出。一般來說,當原研藥過了專利保護期之后,會有大量藥企蜂擁而上仿制,原研藥的銷量會呈現斷崖式下跌現象,價格也會主動調低。

但在中國市場,卻并不如此。比如治療心腦血管疾病的,全球史上第二大暢銷藥物“波立維”,在專利到期后,在美國等地的銷量大幅下降,但在中國卻呈現上升趨勢,中國貢獻了全球銷量的70%。

目前,292個品種的一致性評價工作全線啟動。除大部分基藥品種,還包括部分非基藥品種及腸溶片劑、緩釋膠囊等特殊劑型,考慮到許多品種最終會放棄評價、生物等效性豁免及藥學成本波動,仿制藥行業將面臨大洗牌。一致性評價猶如逆水行舟,探尋其內在品質的差異成為眼下業界的痛點。

仿制藥一致性評價的開展,有望改變我國仿制藥行業長期以來“小、 亂、散”的局面。在未來,行業的發展趨勢會集中在:同行業兼并、規 模化強者更強和跨行業聯盟上。通過橫向整合、戰略合作、垂直整合和 多元化戰略將不合格的企業淘汰出局,實現整合行業資源、提升產品質量的目的。可以預見到,未來低壁壘仿制藥份額會緩慢下降,這類產品 將會去產能化,帶動行業集中度提高;高壁壘仿制藥份額逐漸提升,優質品種獲得更為廣闊的市場空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國仿制藥行業市場供需態勢及發展前景研判報告

《2026-2032年中國仿制藥行業市場供需態勢及發展前景研判報告》共十四章,包含中國仿制藥行業發展潛力評估及趨勢前景預判,中國仿制藥行業投資價值評估及投資機會分析,中國仿制藥行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國仿制藥行業產業鏈圖譜、發展歷程、市場規模以及發展趨勢分析:我國仿制藥市場將繼續保持穩定增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)