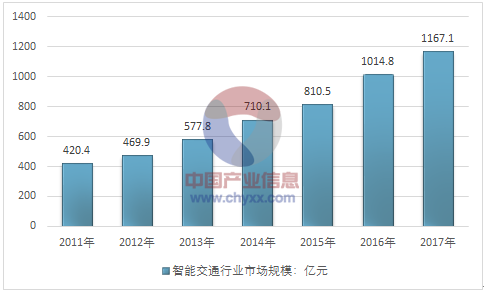

2017年我國智能交通行業市場規模約1167.1億元,同比2016年的1014.8億元增長了15.01%,近幾年我國智能交通行業市場規模情況如下圖所示:

2011-2017年中國智能交通行業市場規模情況

資料來源:智研咨詢整理

智研咨詢發布的《2018-2024年中國智能交通行業市場專項調查及發展前景預測報告》認為:隨著科學技術的不斷發展和進步,在我國的不同領域中都有著廣泛的應用,促進了社會的建設和發展。目前,信息化建設和智能化建設已經成為了當今世界發展過程中的一項主要趨勢和一種潮流,為我國經濟社會的變革和進步發揮了重要的促進作用。我國交通運輸部門已經明確提出,在交通運輸的建設過程中,要以信息化作為一項重要的載體,全面提升我國的交通運輸管理能力和服務水平。

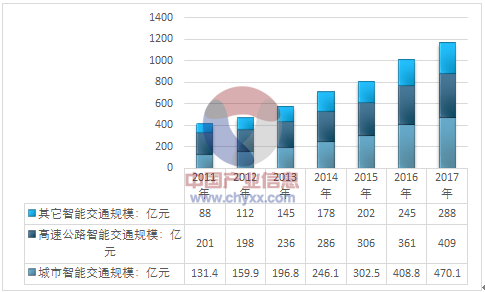

目前,我國智能交通主要分為三個領域:城市智能交通及高速公路智能交通和其他領域智能交通。

2011-2017年中國細分智能交通行業規模情況

資料來源:智研咨詢整理

目前,國內從事智能交通行業的企業超過2000家,主要集中在道路監控、高速公路收費、3S(GPS、GIS、RS)和系統集成環節。由于交通行業信息化需求復雜、覆蓋面較廣,其細分市場眾多,市場集中度較低,整個行業中沒有處于絕對領先地位的企業。

目前,中國約有500家企業從事監控產品的生產和銷售;高速公路收費系統是中國非常有特色的智能交通領域,國內約有200家企業從事相關產品的生產,并且國內企業已研發了具有自主知識產權的高速公路不停車收費雙界面CPU卡技術;在3S領域,國內有200多家企業,一些龍頭企業在高速公路機電系統、高速公路智能卡、地理信息系統和快速公交智能系統領域占據了重要的地位。

在交通信號控制系統與設備市場,全國真正具有信號機生產能力的企業約有100家。2016年,交通信號機出貨量超過1000臺的廠商有12家,超過2000臺的廠商有4家。青島海信網絡科技股份有限公司、連云港杰瑞電子有限公司位居2016年中國交通信號控制器市場出貨量前兩名。

行業競爭分散,龍頭企業優勢將漸顯。智能交通系統行業目前競爭較為激烈,企業處于跑馬圈地階段,由于政府資金缺乏與行業快速發展相矛盾,BT、PPP 模式將成為主要趨勢,有能力整合各方資源的大型企業或企業龍頭市場占有率將提升。

現階段智能交通管理行業處于起步階段,國家在城市交通、軌道交通和港口路橋交通領域的投資規模將持續增長。目前來看,國內市場主要集中在硬件設備和系統集成方面,設備類總投資集中在交通訊號控制、視頻監控、電子警察、系統集成及軟件服務等幾個細分領域,前后端及終端顯示的設備已有龍頭企業顯現, 系統集成方面尚處于無序競爭階段,集中度較低,呈現割據化競爭格局。

智能交通行業主要企業及其營業收入

- | 2017年營業收入 |

北京易華錄信息技術股份有限公司 | 29.9億元 |

銀江股份有限公司 | 19.4億元 |

深圳市賽為智能股份有限公司 | 15.0億元 |

安徽皖通科技股份有限公司 | 9.96億元 |

四川川大智勝軟件股份有限公司 | 2.67億元 |

數據來源:智研咨詢整理

智能交通系統對于提高交通管理效率、緩解交通擁擠、減少環境污染、確保交通安全起到了非常重要的作用,符合國家建設“智慧城市”、“綠色城市”和“平安城市”的要求,得到政策面的大力支持。長期來看,我國智能交通系統將在交通運輸的各個行業和環節得到更為廣泛的應用,由此創造相應的社會效益和經濟效益,具有廣闊的發展前景。

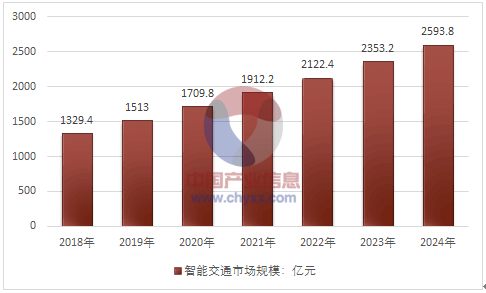

2018年~2024年中國智能交通行業市場規模預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能交通系統行業市場運營格局及未來前景分析報告

《2026-2032年中國智能交通系統行業市場運營格局及未來前景分析報告》共十一章,包含2021-2025年智能交通系統行業投資機會與風險防范,智能交通系統行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國智能交通行業發展現狀:政策和技術雙驅動力促進行業快速發展[圖]](http://img.chyxx.com/images/2023/0816/dc3004509a52aa67d36dca39fd1f12de1ad64f56.jpg?x-oss-process=style/w320)