2018年上半年,經濟運行延續平穩態勢,經濟結構持續優化。在此背景下,全國商業地產銷售面積保持高位,特別是商業營業用房銷售面積仍保持同比增長。同期,商業地產開發投資額和新開工面積則呈同比下降態勢。商業地產市場運行出現宏觀環境和企業投資行為背離、商業地產銷售和投資背離、商業開發和住宅開發的背離,這背后折射出的是商業地產運行模式變革疊加商業供求關系調整對市場運行帶來的持續沖擊。同時,挑戰中也孕育著機會,各類市場參與主體應該不斷調整自己的發展坐標。

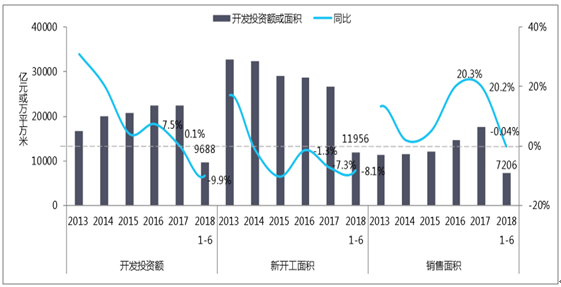

2013-2018年1-6月全國商業地產投資額、新開工面積、銷售面積及其同比增速

數據來源:公開資料整理

2013-2018年1-6月全國商業營業用房及辦公樓投資、新開工面積、銷售面積占比

數據來源:公開資料整理

2018年上半年,商業地產開發投資額9688億元,同比下降9.9%,商業地產的開發投資額占整體房地產的比重繼續下降,由2017年同期的21.2%下降3.8個百分點至17.4%,其中商業營業用房占比下降2.7個百分點。新開工方面,上半年商業地產新開工面積11956萬平方米,同比下降8.1%,商業地產新開工面積占房地產新開工面積12.5%,延續2016年以來的下降趨勢,其中,商業營業用房占比下降幅度明顯高于辦公樓。

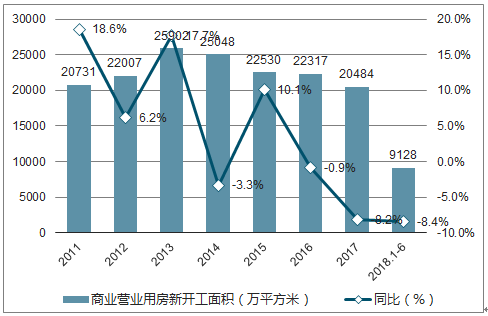

2011-2018年1-6月全國商業營業用房新開工面積及其同比增速

數據來源:公開資料整理

在消化庫存的大背景下,2018年1-6月期間,全國商業營業用房新開工面積9218萬平方米,同比下降8.4%,降幅較2017年同期擴大3.8個百分點。從各省(直轄市、自治區)商業營業用房新開工情況來看,2018年1-5月,江蘇、山東、廣東、河南、四川等省份商業營業用房新開工規模遠高于其它地區。另外,全國大部分省市的商業營業用房新開工面積同比均下降,且降幅均在20%以上,其中北京受商辦調控政策影響,商業營業用房新開工面積同比下降66.0%,在各代表省市中降幅最大。

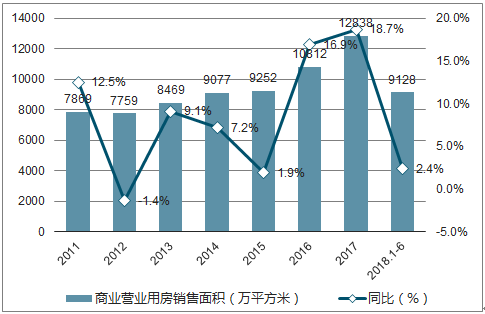

2011-2018年1-6月全國商業營業用房銷售面積及其同比增速

數據來源:公開資料整理

2018年1-6月期間,全國商業營業用房銷售面積為5257萬平方米,同比增長2.4%,較2017年同期收窄30.1個百分點,但絕對量仍保持高位。從各省(直轄市、自治區)商業營業用房銷售情況來看,各省市大體可以分三類,一類省市成交規模在190萬平方米以上,且同比增長均在10%以上,如四川、河南、山東、湖南、貴州等,其中四川和湖南增幅均超過了20%;第二類省市為成交面積在50-190萬平方米之間,多數同比增長在20%以上,如江西、福建、遼寧、陜西、廣西等,其中陜西省同比增長103.4%,增速位居全國之首;第三類成交規模低于50萬平方米,且同比增長兩極化分布明顯,如山西同比增長63.2%,而北京和天津同比下降分別為68.4%和58.1%,且北京的同比降幅全國最大。

2018年1-6月期間,全國商業營業用房新開工面積9218萬平方米,銷售面積5257萬平方米,開工銷售比由2017年同期的1.96下降至1.75,在新開工逐步放緩、銷售增長的情況下,全國新增商業營業用房的供求關系逐漸趨于緩和。

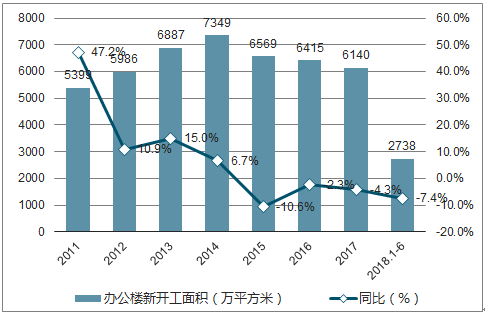

2011-2018年1-6月全國辦公樓新開工面積及其同比增速

數據來源:公開資料整理

2018年1-6月,全國辦公樓新開工面積繼續走低,新開工面積2738萬平方米,同比下降7.4%,較2017同期擴大1.8個百分點。從各省(直轄市、自治區)辦公樓新開工情況來看,全國多數代表省市辦公樓新開工面積同比下降顯著。北京、上海等一線城市受政策影響,辦公樓新開工面積同比分別下降66.5%和17.6%;甘肅、寧夏、遼寧等地同比降幅顯著。2018年1-5月,華東地區的辦公樓新開工規模,遙遙領先于全國其它地區,同比增長的省份數量亦較多,其中山東、江蘇、浙江省辦公樓新開工面積均超過150萬平方米,。廣東省的辦公樓新開工面積居全國首位,新開工面積達295萬平方米。山東、四川等地市場規模較大、產業水平穩步提升,企業數量眾多,辦公樓市場需求量大,新開工規模仍處于上升通道。海南受國家利好政策影響,辦公樓新開工面積同比增長111.4%,增長幅度居全國首位。

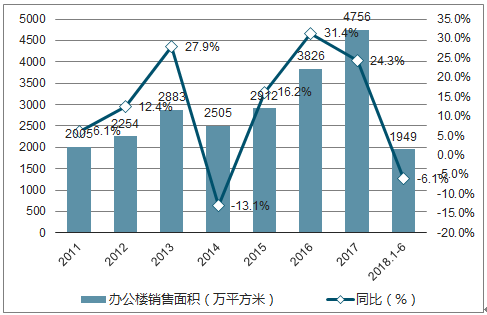

2011-2018年1-6月全國辦公樓銷售面積及其同比增速

數據來源:公開資料整理

從各省(直轄市、自治區)辦公樓銷售情況來看,海南、寧夏、廣西等地銷售面積同比增長較為顯著,北京、上海受政策影響較大,同比下降明顯。2018年1-5月期間,四川、陜西、河南等省份辦公樓銷售面積大,同比增長四成以上,其中,四川的同比增幅超七成。此外,隨著海南省利好政策的出臺,辦公樓市場銷售面積同比增速明顯,上半年同比增長高達321.7%。其中,北京同比下降80.1%,上海同比下降19.1%。上半年,全國辦公樓新開工面積2738萬平方米,銷售面積1949萬平方米,開工銷售比由2017年同期的1.42降至1.40,在新開工放緩、銷售放緩的情況下,全國辦公樓市場的供求關系仍處穩定狀態。

2018年上半年,全國300城商辦用地推出規劃建筑面積1.2億平方米,同比增長15.6%,共成交0.9億平方米,同比增長11.8%;2018年1-6月,全國300城商辦用地成交樓面均價為2334元/平方米,同比下跌7.4%,平均溢價率為8.4%,較2017年同期下降5.3個百分點。

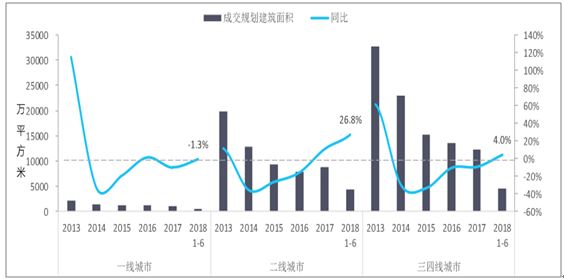

2013-2018年1-6月各線城市商辦用地成交規劃建筑面積及同比

數據來源:公開資料整理

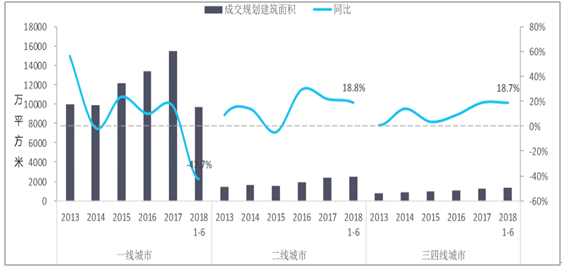

2013-2018年1-6月各線城市商辦用地成交樓面價變化情況

數據來源:公開資料整理

2018年1-6月,一線城市商辦用地成交規劃建筑面積493萬平方米,同比下降1.3%,在各線城市中唯一出現下降趨勢;市場熱度下降,成交樓面均價9682元/m2,同比下跌42.7%,跌幅較2017年同期擴大2.1個百分點。2018年1-6月,一線城市商辦用地成交平均溢價率為2.2%,較2017年同期下降12個百分點,由于政府對于商住領域的政策調控,市場逐漸回歸理性。

2018年1-6月,二線城市商辦用地成交規劃建筑面積為4435萬平方米,同比增長26.8%,較2017年同期擴大14.1個百分點,成交樓面均價為2496元/平方米,同比上漲18.8%,漲幅較2017年同期收窄1.9個百分點;隨著經濟的持續發展,居民可支配收入的增加,帶動消費需求提升,二線城市商業地產保持了快速發展。2018年1-6月,二線城市商辦用地平均溢價率為10.5%,較2017年同期下降3.4個百分點。

2018年1-6月三四線城市商辦用地成交規劃建筑面積為4607萬平方米,同比增長4.0%;成交樓面均價1391元/平方米,同比上漲18.7%,較2017年同期擴大2.9個百分點,商辦用地溢價率也保持在9.8%以上。隨著城鎮化進程的加快,三四線城市的商辦用地市場略有升溫。

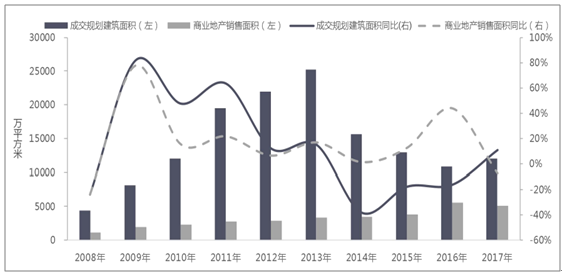

2008年-2017年全國40個重點城市商辦用地成交規劃建筑面積與商業地產銷售面積及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國商業地產行業市場深度調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國商業地產行業市場運營態勢及投資前景研判報告

《2026-2032年中國商業地產行業市場運營態勢及投資前景研判報告》共八章,包含中國商業地產行業重點區域投資策略,中國商業地產企業競爭標桿分析,中國商業地產行業發展趨勢及投資戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國商業地產行業發展歷程、產業鏈圖譜、發展現狀及未來前景研判:商業地產迎來全新變局,行業加速輕資產化轉型步伐[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2019年全球部分國家商業地產價格指數走勢(附中國香港、丹麥、美國、新加坡、希臘、德國及歐元區)[圖]](http://img.chyxx.com/2020/10/20201020141541.png?x-oss-process=style/w320)