從研發費用同比增速看,新能源汽車設備、工程機械及3C裝備表現亮眼,2017年研發費用同比增速分別為100.49%、48.45%及46.85%,排名靠前;從研發占比情況看,半導體設備、3C設備、儀器儀表及新能源汽車設備排名靠前,2017年研發占比均超過了5%。

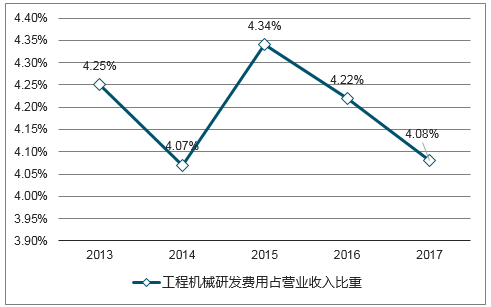

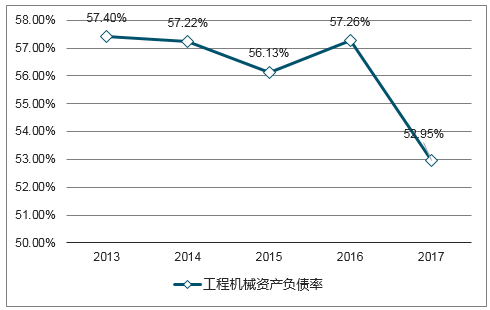

受下游固定投資及更新需求驅動持續向好,工程機械企業營收大幅增長,經營性現金流凈額情況顯著好轉。從具體指標來看,工程機械總負債穩中有降,資產負債率及有息負債率也呈下降趨勢,去杠桿趨勢明顯,同時現金流動負債比率自16年來大幅提升,企業償債風險降低,資產負債表已顯著修復,在修復資產負債表的同時,研發投入自2017年開始大幅增長,研發占比維持在4%以上,較大的研發投入為行業的可持續發展夯實了基礎。

工程機械研發費用占比近年來保持4%以上

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國機械設備行業運營分析與投資前景研究報告》

工程機械資產負債率穩中有降

數據來源:公開資料整理

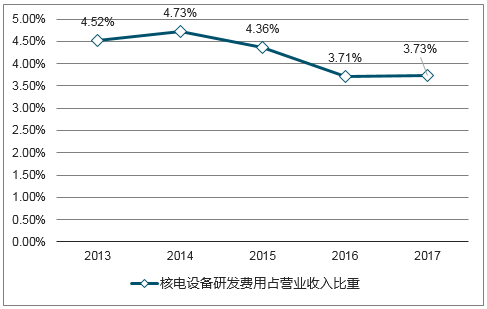

國內核電站自2011年福島核事故以來長期處于低迷、緩慢發展的狀態。在核電政策不斷回暖的預期下,國內核電重啟有望加速,核電年內重啟預期進一步加強,一旦重啟將重新開啟年均超千億的核電市場,對核電相關業務在市場和技術方面做出超前布局的企業有望深度受益。

核電設備研發費用占比穩中有降

數據來源:公開資料整理

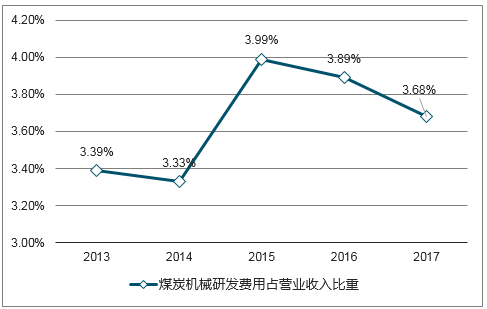

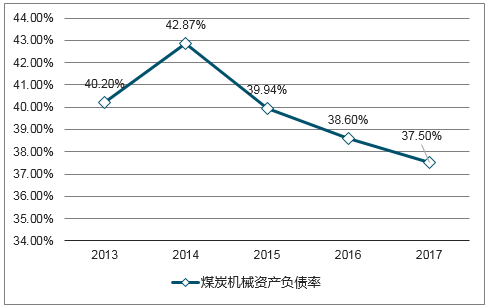

煤炭機械板塊總負債及有息負債略微增長,資產負債率呈持續下降趨勢,有息負債率(約13%)始終維持在遠低于行業平均有息負債率(23.75%)的較低位置,去杠桿趨勢明顯,同時現金流動負債比率自17年大幅提升,企業償債風險降低,資產負債表已顯著修復。另外,在修復資產負債表的同時,研發投入自2017年開始實現正增長。

煤炭機械2017研發費用占比穩中有降

數據來源:公開資料整理

煤炭機械資產負債率持續降低

數據來源:公開資料整理

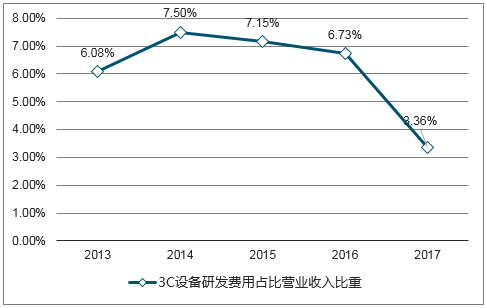

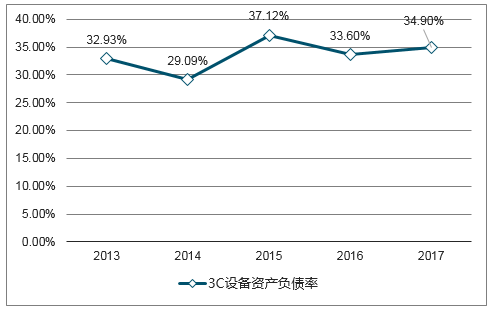

隨著包括面板等的3C產業不斷向中國轉移,生產線固定投資大幅放量,為我國的3C自動化設備企業帶來了極佳的發展機遇,從具體指標來看,3C設備板塊研發費用、總負債及有息負債近年來都持續高速增長,近5年CAGR超50%,資產負債率整體呈上揚趨勢,但總體維持較低水準,低于行業平均資產負債率約20個pct,有息負債率始終維持在15%左右的較低水準,綜上來看3C設備板塊資本負債結構較為健康,整體償債風險較低,行業處于加速成長的關口,未來有望持續向好發展。

3C設備2017研發費用占營業收入比重為6.36%

數據來源:公開資料整理

3C設備資產負債率保持較低水平,約35%

數據來源:公開資料整理

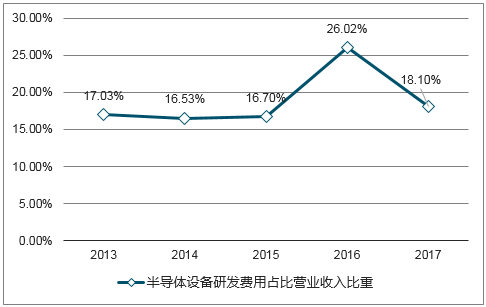

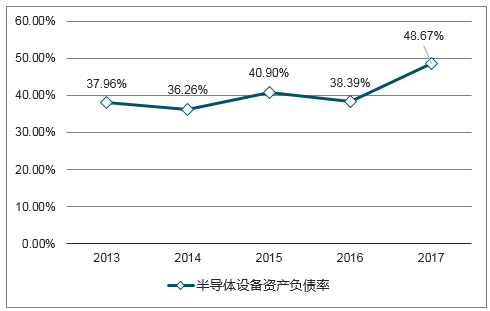

為了更好培育我們的半導體產業,,一方面通過國家政策和建立產業基金給予半導體設備企業在投融資、稅收、補貼等方面的全方位支持,提供良好的發展環境,另一方面積極展開技術攻關,不斷加大研發投入,從低端到高端打破國外壟斷,逐步實現設備國產化替代。半導體設備行業作為國家戰略產業在國家政策的大力支持下,整體風險可控。行業目前處于加速成長的關口,未來本土半導體設備廠商的替代空間巨大,可長期看好。

半導體設備研發占比高,保持在16%以上

數據來源:公開資料整理

半導體設備資產負債率呈逐年上升趨勢

數據來源:公開資料整理

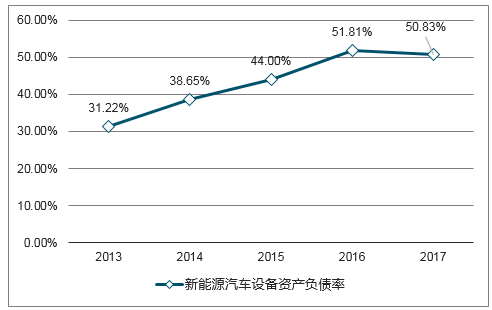

新能源汽車是國家重點扶持的戰略產業,動力電池作為核心環節國產動力電池廠商已經具備全球競爭的能力,從具體指標來看,新能源汽車設備板塊研發費用、總負債及有息負債近年來都持續高速增長,近5年CAGR超50%,資產負債率受企業并購重組影響,自2013年來快速攀升,2017年穩定在50.83%左右,略低于行業平均資產負債率,有息負債率穩中有升,現金流動負債比率持續下降。

新能源汽車設備2017研發費用占比穩中有升

數據來源:公開資料整理

新能源汽車設備資產負債率呈逐年上升趨勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國機械設備行業市場現狀調查及投資趨勢研判報告

《2026-2032年中國機械設備行業市場現狀調查及投資趨勢研判報告》共九章,包含中國機械設備行業市場痛點及產業轉型升級發展布局,中國機械設備行業代表性企業案例研究,中國機械設備行業市場前景預測及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國機械設備行業產業鏈圖譜、市場規模、競爭格局及未來趨勢研判:行業市場發展前景廣闊,產業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)