一、在線視頻行業發展現狀

1、在線視頻行業市場規模分析

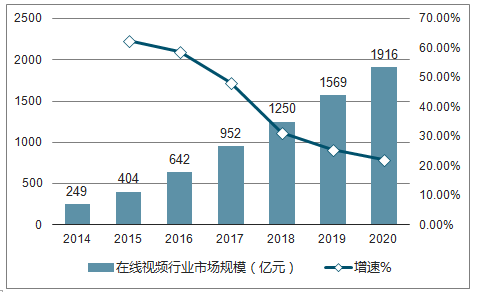

中國在線視頻行業發展迅速, 市場規模已從 2014 年的 249 億元預計增長至 2017 年的 952 億元,預計在線視頻行業的市場規模增長仍將繼續, 2020 年將達 1916 億元,2017-2020 年復合增長率為 19.1%。

2014-2020年中國在線視頻行業市場規模及增長走勢預測

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國在線視頻產業競爭態勢及發展前景預測報告》

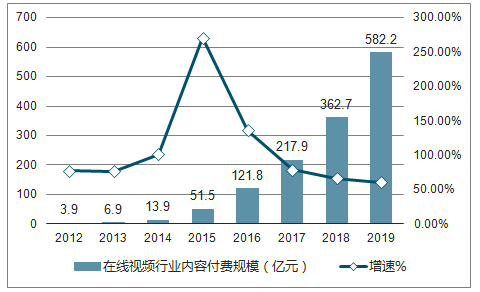

目前中國的在線視頻平臺收入主要來自內容付費和廣告業務。 內容付費市場規模從2012年的人民幣 3.9億元增加至 2017年的 217.9億元人民幣,占比由 4.4%預計提升到 24.8%, 2015 年作為中國視頻付費爆發的拐點,付費規模突破50 億元,同比增長 270.5%。 預計到 2019 年,內容付費市場規模將達到 582.2 億元人民幣,占比超過 30%, 復合增長率為 38.8%。

2012-2019 年中國在線視頻行業內容付費規模及增長

資料來源:公開資料整理

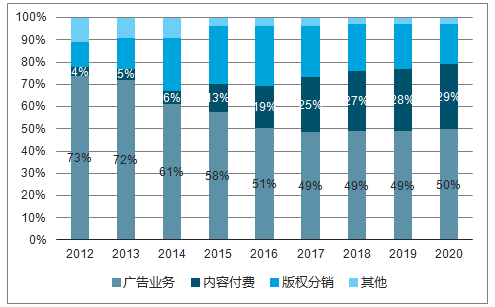

在線廣告業務規模從 2012 年的人民幣 67 億元增加至 2016 年的人民幣 326 億元,占比從 73.4%預計下降到 48.6%。

2012-2020 年中國在線視頻行業廣告收入為主, 付費收入崛起

資料來源:公開資料整理

2、 網絡視頻用戶數量穩定增長

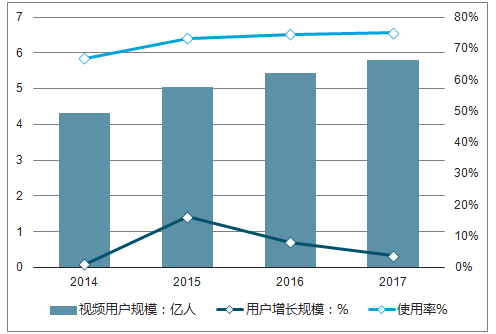

2017 年中國網絡視頻用戶規模達到 5.79 億,同比增長6.3%,占全體網民的 75%;手機網絡視頻用戶規模達到 5.49 億,同比增長 9.7%,占全體手機網民的 72.9%。

2014-2017 年中國網絡視頻用戶規模及增長

資料來源:公開資料整理

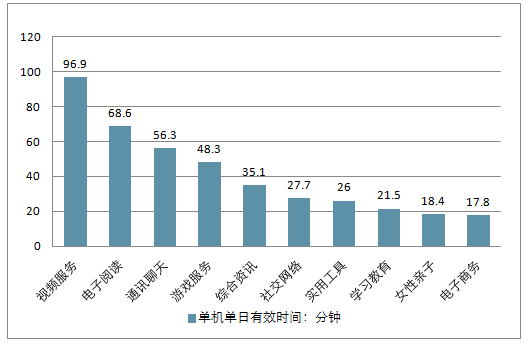

3、 視頻觀看占在線娛樂時長 80%

2017 年 12 月視頻服務單機單日有效時間為 96.9 分鐘,是第二名電子閱讀有效時間 68.6 分鐘的 1.4 倍。同 2017 年 1 月相比,視頻服務單機單日有效時間從 85.2 分鐘,上升到 96.9 分鐘,漲幅達 13.7%,同期整體互聯網服務單機單日有效時間的漲幅僅為 9.3%。

2017 年 12 月移動端視頻服務的單機單日有效時間高居榜首

資料來源:公開資料整理

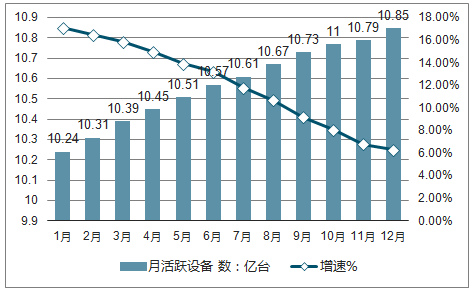

4、移動互聯網月度活躍設備總數分析

2017 年中國移動互聯網月度活躍設備總數穩定在 10 億以上,從 2017 年 1 月的 10.24億到 12 月的 10.85 億,增長非常緩慢,而增長率卻從 17.1%滑落至 6.3%呈逐月遞減的趨勢。

2017 年 1-12 月中國互聯網月度活躍設備數逐月遞減

資料來源:公開資料整理

1、 付費率和 ARPU 值偏低

2017 年中國的視頻網站用戶(PC 端+移動端)約為 5.79 億, 由此計算, 中國視頻網站用戶的付費率約為 17.3%。

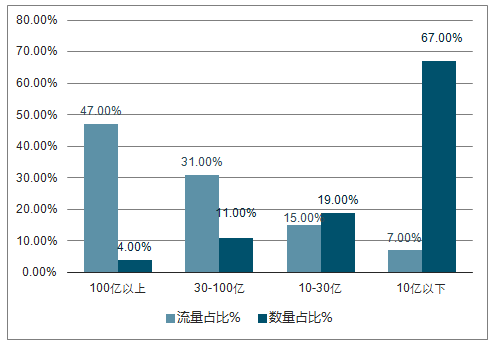

2017 年占影視劇總量 4%的百億級頭部劇播放流量占比 45%

資料來源:公開資料整理

2017 年網絡播放量超過 100 億次的頭部劇達到 12 部,僅占全年電視劇播出量的 4%,卻貢獻了高達 47%市場流量,播放量超過 30 億次的腰部劇 28部,占全年電視劇播出量的 11%,搶走了 31%的市場流量, 83%的長尾部劇只獲得了 22%的市場空間。

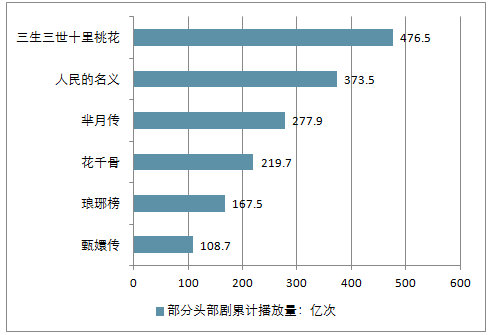

部分頭部劇累計播放量統計

資料來源:公開資料整理

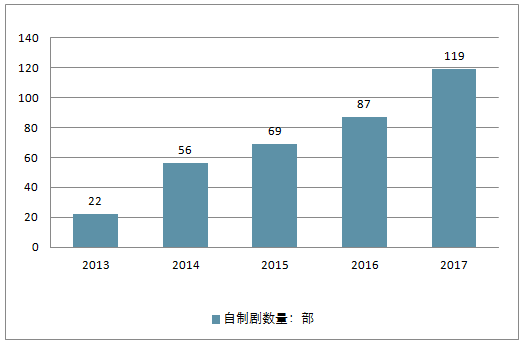

5、視頻網站國產自制網絡劇數量分析

國產自制網絡劇經歷了從無到有,從粗制濫造到精品大劇,逐步走上正軌, 2017 年單部網絡劇平均播放量達到 5.53 億次,同比增長 2.79 億次;播放量前十的頭部網劇平均播放量達到 50 億次,同比增長 18 億次。

2013-2017 年視頻網站自制劇數量逐年上漲

資料來源:公開資料整理

二、在線視頻行業發展方向

隨著網絡技術的不斷飛躍以及新媒體時代的到來,在線視頻網站的業績越來越突出。但行業競爭也愈加激烈,各大視頻網爭相預先規劃未來,搶占移動互聯,而這種競的本質是走差異化道路。在線視頻網站在當今的大數據時代,正表現出挑戰廣電媒體及傳統院線的勢頭。

隨著行業的進一步發展和市場的調整,國內視頻業的版權價格戰可以說已經結束,下一步大視頻網站的競爭勢必要轉向更具特色的內容以及更優質的服務上來。當前視頻行業正發生的重要轉變就是從單純的靠買影視劇版權來產生內容轉向立足自身產生內容。在這個過程中,自制劇、微電影、自制欄目以及與影視制作方、電視臺等各領域合作的更多形式的產品有可能同時出現繁榮。

1、主流文化

黨的十八大報告提出了“扎實推進社會主義文化強國建設”的任務和要求。2017年,隨著黨的十九大的召開,培育和打造具有吸引力、感染力和傳播力的文化產品,更是內容創作者要遵循的方向。

所謂主流文化,是一個社會、一個時代所倡導的起著主要影響的文化,它反映著一個國家的主流意識形態,是國家精神、意識形態的承載者,是社會和諧與穩定的精神紐帶。

廣播電視節目自誕生以來,就承載著宣傳主流文化的重任,2017年資源內容已經表現明顯。

“反腐正能量”“文化有內涵”“科技創未來”,《人民的名義》的火爆是對十八大以來反腐政策深入總結;弘揚中華古典文化,以文化信心打造一流文化節目;科技改變生活,科技引領生活,創新科技展現文化強國姿態。

利用貼近生活的敘事感,以影視劇或者綜藝的形式,將黨的政策規章、深奧的文化、冰冷的科技賦予溫度,更加深度地傳遞到受眾心中。

2、人才轉型

2017年,隨著爆款網劇網綜《白夜追兇》《中國有嘻哈》的出現,可以說,涌向網絡的第一批傳統制作人交出了一份滿意的答卷。毫無疑問,馬東是整個傳媒行業第一個敢吃螃蟹的人,早在2013年,馬東離開了央視加盟了愛奇藝,以一檔《奇葩說》帶動年輕的亞文化潮流,以辯思理。

隨后,湖南衛視的易驊、謝滌葵,央視經濟頻道的鄭蔚陳偉、哈文李詠夫婦等等,優秀的導演制片人紛紛轉型。2017年,爆款《中國有嘻哈》《白夜追兇》的大火,更是加注了業內精英“轉行”的決心。

3、平臺話語權

從2017年視頻網站買斷大劇獨播權的趨勢來看,“大劇獨播” 已經成為改變視頻網站競爭格局的利器。超級大劇的價值就在于,利用超強的卡司陣容和IP效應,短期內能夠聚積廣泛用戶,形成巨大的影響力。

同時,隨著近年來視頻網站不斷加注資本,進駐影視產業鏈的上游,參與到影視項目的立案拍攝制作當中,從最早的“先網后臺”已經轉變為“網臺聯動”,部分影視劇已經實現了“先網后臺”的播出形式。

4、迭代

2011年,《甄嬛傳》開辟了大女主戲的巔峰。自此之后,近幾年小熒幕上的爆款基本均被“大女主”題材承包,2017年也不例外。但隨著這一類題材的扎推,觀眾的審美疲態也開始出現。2017年,《人民的名義》《大軍師司馬懿之軍師聯盟》等劇口碑收視雙收,也為“大男主”題材樹立市場標桿。

從2018各家平臺的資源片單看來,大男主的題材更加多元。《曹操》《遠大前程》《全職高手》包含古裝、民國諜戰、現實題材、青春電競等多類型題材,演員陣容有演技派也有小鮮肉,多元組合迎合市場觀眾的審美需求。

綜藝方面,自2014年“跑男”從韓國引進之后,這類戶外競技類的綜藝便扎推出現,以《奔跑吧》《極限挑戰》為代表的節目迅速占領了收視高地。

但隨著這一類的題材扎堆,觀眾審美疲勞之后,現代都市人群追求詩意田園生活的心態,旅游業的旺盛,以及政策紅利等方面的因素,慢綜藝帶來了綜藝圈的一股清風。

5、小眾垂直

在內容的生產方面,有這樣一句話-“滿足所有人等于所有人都不滿足”。幾年前,二次元動漫圈層、游戲圈層、地下文化圈層等小眾圈層在視頻平臺上幾乎難覓蹤影。在今年,視頻網站力求通過差異化的內容編排挖掘更多受眾的趨勢已經愈發明顯。

通過對90后、95后、00后不同階段不同興趣層的年輕人群體劃分,精準對標目標群體,通過小眾內容在圈層中引爆,然后擴散,通過口碑化傳播,繼而掀起整個大眾市場的熱度。

6、網絡大電影

與網劇相比,網大因起步較晚,因此在現有平臺市場上表現略微遜色。但整體來看,從2014年網絡大市場的萌發,到2017年,網大的投資制作也開始逐步發展進階。此前曾有業內人士預測,2017年網絡大電影市場規模將達到30億。

整個2017年,網大電影的供片量達到了2000部,規模逐漸擴大。同時,在平臺方面,優酷宣布與阿里文學、阿里影業啟動“HAO”計劃,共同投入十億元開發網大;愛奇藝騰訊與其余五家公司公布“比翼新電影計劃”聯合開發十部漫改網大;諸如萬達影院這類傳統院線也開始布局網絡,推出“時光網絡院線”。

在此基礎之上,2018年網大更會著重發力,加注平臺、內容、投資,回歸到內容競爭的本質。

7、體育

目前,我國體育人口正在飛速增長,消費者對體育內容的熱情不斷升溫。從數據上來看,目前我國體育人口已經達到4.34億,其中18-35歲的年輕人占比超過60%。奧運會、世界杯等頂級體育賽事的熱度足以覆蓋到以億計的消費者人群,同時能聯動諸多社交熱點話題的發酵。

2018年是體育大年,俄羅斯世界杯、平昌冬奧會、雅加達亞運會等諸多體育賽事相繼舉行,必然帶來一陣體育營銷紅利。

8、破壁跨界

從本質上而言,視頻網站的競爭就是憑借內容資源搶奪更多的用戶,優質的內容聚合更多的用戶停留,并助推視頻平臺增加付費會員數量,提升核心競爭力。

對于平臺而言,會員用戶的體驗與感受是他們非常關心與在意的一件事情,因此,以創新的形式玩轉“會員特權+”,強強聯合的效果更佳顯著。

例如,騰訊視頻平臺聯合手游王者榮耀進行資源置換,更加有效延展了用戶娛樂場景,做到了游戲回饋視頻,視頻反哺游戲的聯動。愛奇藝打造VIP會員品牌戰略,利用會員品牌代言人流量聚合粉絲效應,定制線下活動,推出視頻會員明星見面會等活動。

對于品牌主而言,視頻會員的增加是一把雙刃劍。在網站助推會員增長的同時,如何贏取規避掉貼片廣告的會員用戶青睞是一項更需要創新的任務。

9、IP聯動

今年愛奇藝iJOY悅享會首次提出了“IP一核五彈”的營銷理念,首席營銷官王湘君強調要以快樂為感性構建用戶營銷場景,以IP全產業鏈營銷為理性為客戶構建深度營銷場景。

以《中國有嘻哈》為例,借用該IP,以RICH(Rising!Chinese Hip-Hop)為嘻哈人群的文化標識,打造相關衍生品,花式廣告主題曲等等。

此外,包括優酷視頻借力阿里大文娛平臺,騰訊視頻依托騰訊泛娛樂平臺,利用一個優質IP,在視頻播放平臺、社交平臺、商業平臺等多個渠道實現商業價值的提升。

10、短視頻

當下短視頻行業,在制作體量、覆蓋人群以及播放量上都實現快速的幾何式增長,成為2017年度內容領域的最熱新風口。隨著移動互聯網的深入普及,短視頻從一開始的UGC、PGC、用戶上傳到專門制造短視頻的機構,到MCN,專業的短視頻APP等眾多頭部流量平臺不斷崛起。

這樣形勢之下,眾多資本豪強也涌入進來,各平臺掀起億級補貼大戰。智能手機的全面普及,無處不在的WI-FI設施,4G資費的普遍降低,在當下互聯網時代的強語境之下,用戶接受信息的需求,也正在從以前的圖文時代轉變為視頻消費時代。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國在線視頻行業投資潛力分析及發展前景展望報告

《2026-2032年中國在線視頻行業投資潛力分析及發展前景展望報告》共十三章,包含主要視頻網站介紹,2026-2032年在線視頻產業投資與趨勢預測,2026-2032年中國在線視頻產業的問題與發展對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國在線視頻行業發展歷程、市場規模、月活躍用戶規模及發展趨勢分析:在線視頻平臺加快創新步伐,行業未來前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中國在線視頻行業發展現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/2022/02/B9916M15PW_m.jpg?x-oss-process=style/w320)