截至2017年底,全國煤礦總產能約為50億噸/年左右,其中形成能力的有效產能39億噸/年以上,在建和技術改造煤礦產能約11億噸/年左右。根據在建和技改進展,可以判斷到2020年,全國具備生產能力的煤礦在現有基礎上將至少凈增3-4億噸/年,屆時全國煤礦有效產能將至少達到42-43億噸/年,加上2-3億噸左右的進口規模,2020年全國煤炭有效供給總能力將達到45億噸左右。預測到2020年全國煤炭的需求總量將為36-38億噸。

在供給側的大力推進之下,加之需求由負轉正。數據顯示,煤價從供改前的低點345元/噸大幅上漲至11月份的741元/噸,上漲幅度115%。對于沿海港口5500大卡的煤價,目前劃分有好多種,為了方便分析,把它分為三類:現貨煤價、長協煤價、環渤海指數煤價。現貨煤價:就是平常跟蹤的煤價,每天都有公布價格。業內一般參照秦港5500大卡動力煤價格。

從價格變化來看,可以說2017年全年煤炭價格波瀾不驚。與2016年大幅拉升的價格變化行情完全不同,2017年環渤海5500kcal/kg的動力煤價格指數(BSPI)基本穩定在560-610元/噸之間。

具體來看,2017年年初到5月上旬,環渤海5500kcal/kg的動力煤價格在600元/噸左右的高位波動。5月中下旬短短兩周時間,受北方供暖期結束且夏季保供高峰期暫未來臨等綜合因素影響,煤炭價格下降至563元/噸左右,下降了約40元/噸,降幅6.8%。之后到6月中下旬很快恢復至580元/噸左右,并在580元/噸左右小幅波動。顯示全國煤炭市場基本穩定。

隨著長協煤、平價煤的增產增運,環渤海市場的現貨煤占比繼續降低。由于長協煤、平價煤具有穩定的定價機制,現貨煤價對市場的沖擊作用持續減弱,區域市場的貨源結構為煤價走穩提供了支撐。

近期煤炭產業鏈各環節價格走勢分歧加大,價格“倒掛”情況出現反彈。在季節性需求支撐下,端午前后產地煤價穩中上漲,與發運港及接卸港煤價走勢出現分歧。這在一方面約束了港口煤價的下降空間,另一方面也制約了部分貿易煤發運與接卸的積極性。煤炭市場交易活躍度的下降,促成了港口煤價走勢進入僵持階段。

6月份,國家能源集團率先把外購煤長協價格控制在600元/噸以內,陜煤化、中煤、伊泰等多個煤炭集團紛紛響應,均發布了合理區間煤炭價格的交易規則,為當前火熱的動力煤市場帶來一絲涼意。

在電煤需求持續向好的大背景下,煤炭市場供應處于階段性緊平衡狀態,煤炭價格仍處于相對偏高水平,但在國家不斷出臺平抑煤炭市場價格政策的影響下,預計后期煤炭價格將出現滯漲或小幅回落態勢。

秦皇島動力煤價格變動情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國煤炭行業市場全景調研及發展前景預測報告》

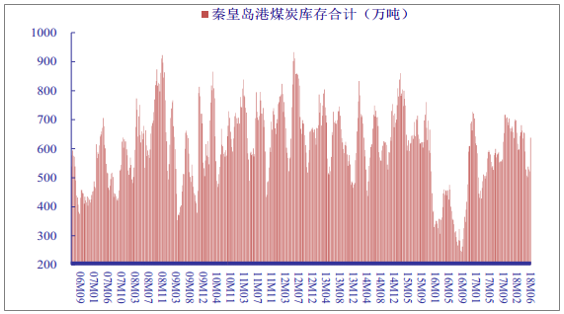

秦皇島煤炭庫存變化情況

資料來源:公開資料整理

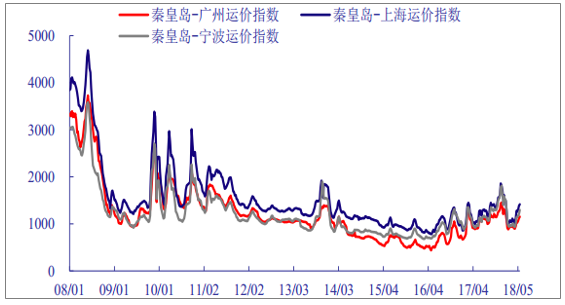

秦皇島運價變動情況

資料來源:公開資料整理

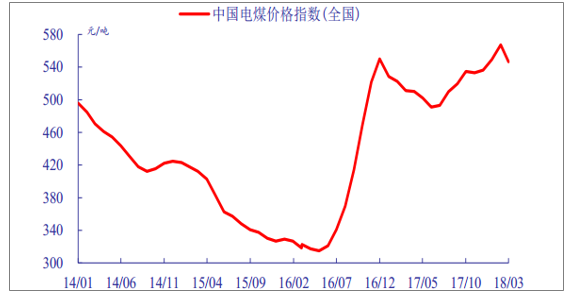

中國電煤價格指數

資料來源:公開資料整理

國際煤價走勢

資料來源:公開資料整理

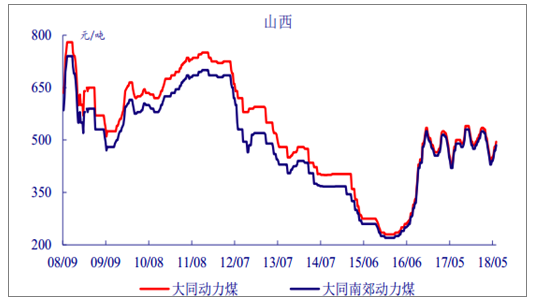

山西煤價走勢

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢