一、中國風電行業市場現狀

1、中國風資源現狀

2018年初至4月份,風況整體較好,北部地區平均增幅達到7.4%。內蒙古地區增幅達到25.6%,山西14.9%,寧夏15.2%,重慶23.5%,西藏13.4%,河南14.9%

部分地區2018前四月與2017同期平均風速比較

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國風電行業行業市場分析預測及未來前景預測報告》

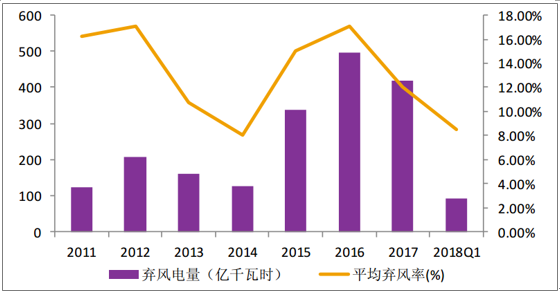

棄風率的明顯改善預示著未來新增裝機量的反彈,風電行業將底部反轉。

全國歷年棄風情況

資料來源:公開資料整理

2017 年,內蒙古、黑龍江、寧夏三省合計新增并網容量僅有 1.2GW(含能源基地項目),相比這三省前三年年平均新增并網容量 5GW 來說,有接近 4GW 的差距。 2018 年解禁后這三省此前推遲的已核準項目及新核準項目將有力推動行業新增裝機規模的增長。

三省歷年新增并網容量(萬千瓦)

資料來源:公開資料整理

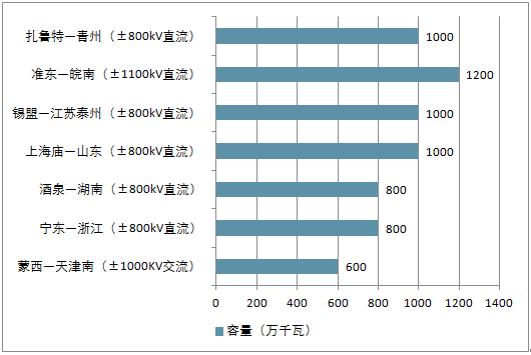

“三北”地區特高壓送出線路容量情況

資料來源:公開資料整理

“三北”地區特高壓送出線路情況

線路名稱 | 類型 | 容量(萬千瓦) | 核準時間 | 投運時間(計劃) |

蒙西—天津南 | ±1000KV交流 | 600 | 2015.1 | 2016年投運 |

寧東—浙江 | ±800kV直流 | 800 | 2014.8 | 2016年投運 |

酒泉—湖南 | ±800kV直流 | 800 | 2015.6 | 2017年投運 |

上海廟—山東 | ±800kV直流 | 1000 | 2015.12 | 2017年投運 |

錫盟—江蘇泰州 | ±800kV直流 | 1000 | 2015.5 | 2018年投運 |

準東—皖南 | ±1100kV直流 | 1200 | 2016.6 | 2018年投運 |

扎魯特—青州 | ±800kV直流 | 1000 | 2016.8 | 2018年投運 |

資料來源:公開資料整理

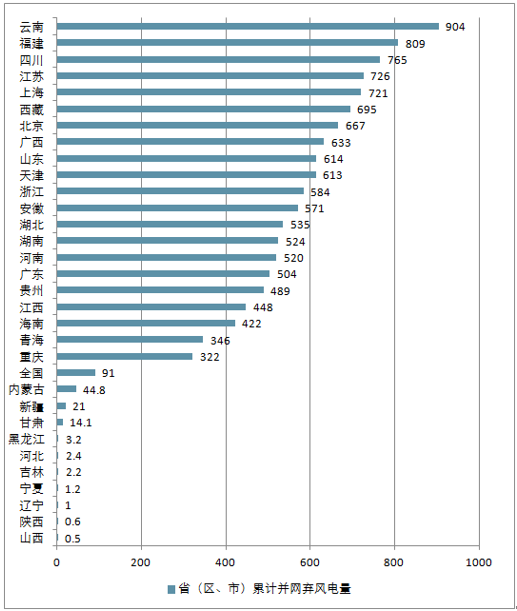

2018 年 1-3 月風電運行數據中,全國平均風電利用小時數 592 小時,同比增加 124 小時。 1-3 月,全國棄風電量 91 億千瓦時,同比減少 44 億千瓦時,平均棄風率 8.5%,同比下降 8 個百分點。全國棄風電量和棄風率“雙降”,棄風情況繼續好轉。

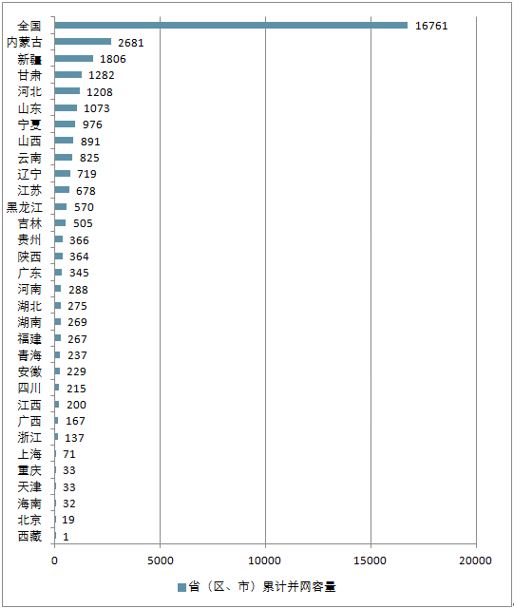

2018 年一季度各省(區、市)風電累計并網容量情況(萬千瓦)

資料來源:公開資料整理

2018 年一季度各省(區、市)風電累計并網發電量情況(萬千瓦)

資料來源:公開資料整理

2018 年一季度各省(區、市)風電累計并網棄風電量情況(萬千瓦)

資料來源:公開資料整理

2、2018 年利用小時數情況

2018年一至四月份風電利用小時達812,同比增加149小時,其中4月利用小時數220,同比增加25小時。 2018年一季度八個限電地區同比增加小時數均增加100小時以上(黑龍江增加288,吉林增加219,遼寧增加119,內蒙古增加142,甘肅增加151,新疆增加105,山西增加250,寧夏增加151) 。

2014年至2018年一季度全國利用小時數

資料來源:公開資料整理

限電地區2017Q1與2018Q1利用小時數

資料來源:公開資料整理

2018 年 4 月, 為了加快推進分散式風電發展,完善分散式風電的管理流程和工作機制, 國家能源局制定了《分散式風電項目開發建設暫行管理辦法》。《管理辦法》從規劃指導、項目建設和管理、電網接入、運行管理及金融和投資開發模式創新等幾方面給出了具體的執行方法及建議,旨在更好、更完備的推進分散式風電的發展。

由于預期分散式風電會和分布式光伏類似,不發生棄電,保證了投資收益的穩定,并且單個項目總投資相較集中式風電減少,平均約在 1 億元左右, 各類民營資本涌入分散式風電的開發成為趨勢。

2017 年 12 月,河南省發布《關于下達河南省“十三五”分散式風電開發方案的通知》。通知中提到,河南省“十三五”分散式風電開發方案文件中共有 124 個項目,總規模 210.7 萬千瓦。 其中業主為五大四小等國有投資商的項目有42 個,占比 34%,合計容量 79.7 萬千瓦,占比 38%,皆低于 50%。

河南十三五分散式風電國企投資商項目情況(個)

資料來源:公開資料整理

相比集中式風電以國有電力投資商為主導的局面,分散式風電已經顯露出民營資本活躍的跡象。

3、風電行業整體發電量情況

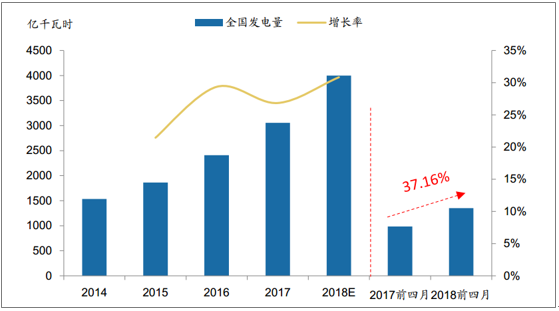

2018年1-4月,全國新增風電并網534萬千瓦。到2018年4月底,全國累計風電并網16846萬千瓦。風力發電量前4月1351億千瓦時,同比增長37.16%。相比一季度的同比增速42.5%,四月的發電量同比增速明顯放緩,為24.8%。 受高基數的影響,未來幾個發電量增速將不及一季度,但全年發電量增速仍然較快增長。

2014-2018全國風電發電量統計

資料來源:公開資料整理

4、光伏平價時代現狀

2018 年 5 月底,國家發改委、能源局、財政部聯合發布了《2018 年光伏發電有關事項的通知》。 為了促進光伏行業健康可持續發展,提高發展質量,加快補貼退坡,《通知》要求 2018 年暫不安排普通光伏電站建設規模,安排 1000 萬千瓦左右規模用于支持分布式光伏項目建設。

電價方面, 新投運的光伏電站標桿上網電價每千瓦時統一降低 0.05 元, I 類、 II 類、III 類資源區標桿上網電價分別調整為每千瓦時 0.5 元、 0.6 元、 0.7 元(含稅)。新投運的、采用“自發自用、余電上網”模式的分布式光伏發電項目,補貼標準降低 0.05 元,調整為每千瓦時 0.32 元(含稅)。

國家支持光伏行業的目的并沒有發生變化, 如果政策確實傷及到了光伏行業的發展, 國家仍有可能基于光伏行業現有的技術水平, 盈利能力等情況出臺有利于行業的政策(包括但不限于配額制,市場化交易等政策), 去最終實現平價,并且把光伏產業培養為一個具有世界領先地位的產業。預計未來在補貼不退出的情況下,受規模控制影響, 全年的光伏新增裝機量都將維持在 30GW 水平, 實現平價后, 將出現飛躍式的發展。

國內光伏新增裝機量

資料來源:公開資料整理

短期來看,光伏行業將受需求下降影響,出現一輪激烈的行業洗牌,但長期看, 光伏行業作為重要的一類新能源,前景一片光明。 光伏未來的發展核心邏輯是平價,光伏行業要想健康持久的發展,不可能靠國家政策補貼維持下去。光伏上網標桿電價持續降低,正體現了這一趨勢。 長遠來看,實現平價上網是光伏發展的確定性目標。

光伏經過多年的發展,不僅產品的轉化效率大幅提升,各個環節的成本也有所降低。

2012-2017 年各環節成本均下降近一半,目前系統成本降至 5 元/瓦。

技術使晶硅的轉化效率逐步提升

時間 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2011 |

多晶硅效率 | 16.6%-16.8% | 16.8%-17.3% | 17.3%-18.4% | 17.6%-18.3% | 18%-18.4% | 18.45-19.2% | 18.8%-19.2% | 16.6%-1% |

單晶硅效率 | 18%-18.5% | 18.5%-19% | 19%-19.3% | 19.1%-19.5% | 19.35-19.8% | 19.8%-20.8% | 20.5%-21.3% | 18%-18% |

資料來源:公開資料整理

短期來看,下調光伏補貼有一定影響;但是長期來看,技術降本,讓平價的光伏擁有了更廣闊的發展空間。預計 2020 年光伏度電成本有望實現大幅度下降,并最終實現平價上網。

各個環節的成本大幅降低

資料來源:公開資料整理

在技術成本下降過程中,龍頭企業在規模效應、研發投入上會有一定的優勢,并且在行業短期內的激烈洗牌背景下,資金實力強的龍頭企業也更有實力走到最后的平價時代,行業格局將進一步集中。

二、風電行業發展趨勢分析

風電行業發展趨勢是不可逆轉的,風電行業雖然在短期內面臨不確定因素,但目前風能發電僅占全國發電總量的比例為4.1%,仍然具備極大的發展空間。

預計,到2020年,國內風電累積總裝機可達3億千瓦;到2050年,總裝機規模將在此基礎上增長9倍達到300億千瓦,其所消費電量將占據國內能源總消費量的80%,成為名副其實的主體能源。

“十三五”風電的布局則是,提高風電消納能力,結合輸電通道積極推動大型風電基地建設,其中三北地區建設規模將達到1.7億千瓦。同時,開發中東部和南方地區風能資源,建設規模將達到7000萬千瓦。此外,積極穩妥推進海上風電,建設規模將達到1000萬千瓦,推進綜合示范區應用。

可再生能源“十三五”規劃中重點提及在新能源發展規模比較大的地區布局適當規模的抽水蓄能電站,建立風水、風光水、風光火等聯合運行基地,積極探索不同場景、技術、規模和領域的儲能商業應用,規范相關標準和檢測體系。國家電網則建議將總規模分解到省,進一步明確可再生能源基地消納市場。

2010-2030年超前政策情景之下中國風電累計裝機容量預測(單位:MW)

資料來源:公開資料整理

1、政策將強力支持風電

我國政府把大力發展新能源作為應對氣候變化和推行節能減排的重要舉措。為實現2020年非化石能源占總能耗15%,以及2020年GDP單位碳強度從2005年基礎上下降40%-45%的目標,我國政府計劃大力發展可再生能源與核能,并計劃在2011-2020年間對此領域追加5000億元人民幣的投入。然而,2011年日本發生的核泄漏事件引起人們對于核能安全性的關注,中國政府已經暫停了對核電項目的審批,從這個角度來說,為了填補核能停滯的空缺,新能源特別是風電將會受到更多的關注。

2、行業步入成熟、穩定的工業化發展軌道

由于普遍看好中國風電市場發展前景,大量投資商紛紛涌入風電設備制造業,出現過熱局面。風電制造業的激烈競爭最終迎來兼并整合時代,風電市場也會進一步向大型開發商集中,加之技術的進步和規模的明顯擴大,整個行業正在步入成熟、穩定的工業化發展軌道。

3、并網問題有所緩解

近年來國家大力建設智能電網和特高壓,也非常重視風電并網標準化工作,加之電網企業在2020年接納150GW的風電目標上達成了共識,因而預計未來幾年我國并網問題將有所緩解。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國風電行業市場運營格局及未來前景分析報告

《2026-2032年中國風電行業市場運營格局及未來前景分析報告》共九章,包含中國風電行業并網與棄風限電分析,中國風電行業主要企業經營分析,中國風電行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢