一、風電:棄風率如期下降,低基數下的高增長

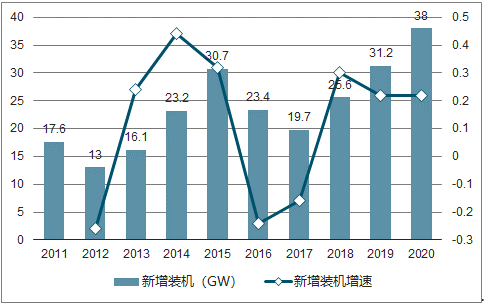

在2017年低基數的情況下,我國2018年風電新增裝機有望超 30%:2015 年我國新增裝機量達到峰值30.7GW之后, 2016-2017年連續兩年新增風電裝機量下滑,降幅分別為 24%和16%。2018 年Q1我國風電新增裝機量為 3.94GW,較2017年同期上漲了 12%,預計2018年全年新增裝機量能達到25.6GW,較2017年有 30%的增長,未來兩年也將平穩增長。

2011年-2020年全國新增裝機量(GW)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國新能源發電行業分析及發展趨勢研究報告》

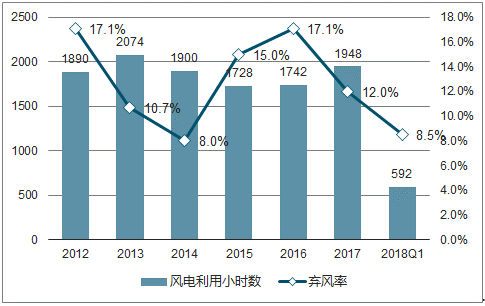

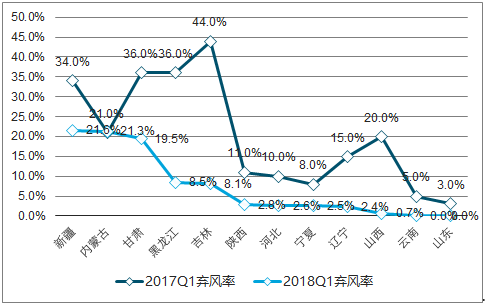

棄風限電情況如其改善。2018年Q1全國棄風率為8.5%,較2017年 Q1下降了 8pct,較2017年全年下降了3.5pct。全國各省的棄風率均有所下降,其中新疆、甘肅、黑龍江、吉林、遼寧、山西6個省棄風率的降幅均超過10pct。

2012年-2018年Q1全國棄風率變化

數據來源:公開資料整理

2017Q1與2018Q1棄風率對比

數據來源:公開資料整理

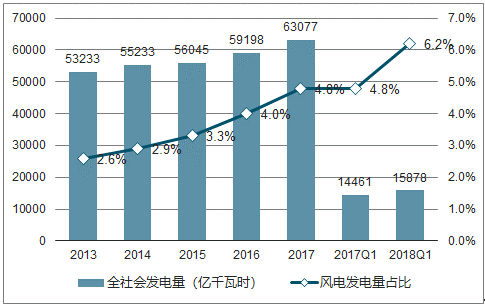

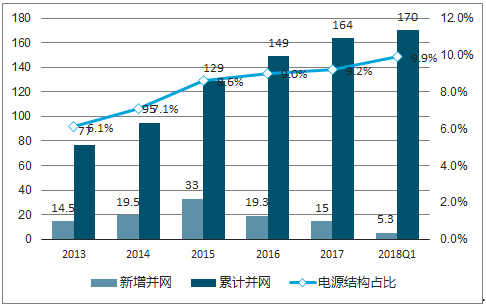

風力發電占比持續提升,風電行業如期穩步運行。2018 年 Q1 全社會發電量為 15878 億千瓦時,同比增長了近 10%,其中風力發電量為979 億千瓦時,同比增加了39.4%。風電的消納比例從4.8%提升至6.2%,增加了1.4pct,風電的結構占比從17年的 9.2%提升至 9.9%,風電行業發展正在如期穩步運行。

全社會發電量(億千瓦時)及風電消納比例

數據來源:公開資料整理

風電新增及累計并網量(GW)

數據來源:公開資料整理

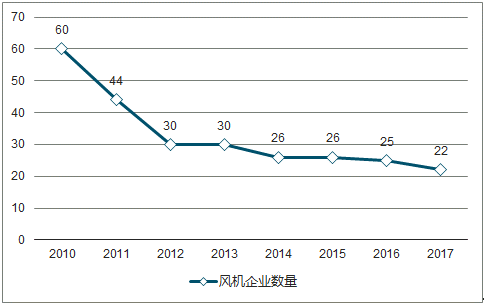

從國內來看,風機廠商從2010年60家下降至 2017 年的 22家,風機廠商的前十和前五的市占率分別達到了89.5%和67.1%,較16年分別提升了5.3%和 7.0%。其中,金風科技穩居國內第一,市占率提升至 29%。

2013年-2017年前五大及前十大風機廠商市占率

數據來源:公開資料整理

2010年-2017年風機企業數量

數據來源:公開資料整理

2、光伏:新政落地,行業面臨前所未有的艱難時刻

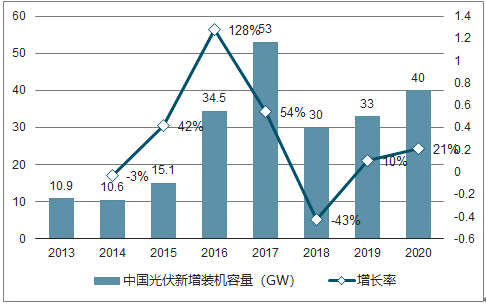

光伏新政落地,2018年新增裝機量將大幅下滑:2017年,光伏行業處于高景氣狀態,由于分布式裝機的高速增長, 2017 年國內光伏新增裝機量達到了 53.04GW,較2016 年同比增長了54%,其中分布式和集中式分別為 19.44 GW 和 33.6GW,同比增長了356%和 12%。

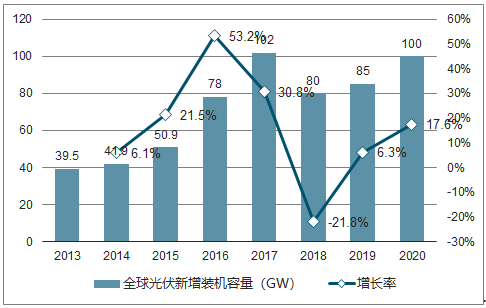

2018 年 6 月 1 日,國家能源局發布了《關于 2018 年光伏發電有關事項的通知》,嚴格控制了新增光伏裝機規模(不要補貼的項目不控制),對光伏行業造成了沉重的打擊。預計 2018年光伏新增裝機將大幅減少,保守估計新增裝機量約為 30GW,同比下滑 43%。 2018年Q1已完成新增裝機約 10GW,預計下半年光伏新增裝機將十分有限。鑒于光伏發電的技術進步仍在不斷超預期,硅片價格也將持續下降,預計 2019-2020 年平價上網項目將越來越多,在光伏新增裝機在今年斷崖式下滑后,未來兩年光伏新增裝機量會平穩上漲, 預計裝機量分別為33GW和40GW,增速分別為10%、21%。

2013年-2020年全球裝機量預測(GW)

數據來源:公開資料整理

2013年-2020年國內裝機量預測(GW)

數據來源:公開資料整理

組件成本不斷下降,電站投資成本約 5.0-5.5元/W:組件價格的下降使得光伏電站的成本也在不斷降低。目前,組件價格下降至2.5元/W左右,較17年有 15%的下降,投資成本已經降至5.0-5.5元/W。預計當EPC降至4元/W以下,可實現全面的平價上網:對電站的度電成本做了測算,目前 EPC 成本為5.5元/W 的情況下,利用小時數為 1000-1700 情況下,度電成本在 0.28-0.47 元/KWh。目前脫硫脫硝火電價在 0.2-0.4元/KWh,當 EPC 成本下探到4元/W 時,絕大多數地區光伏度電成本,將低于當地脫硫脫硝火電成本,屆時將實現全面的發電側的平價上網。

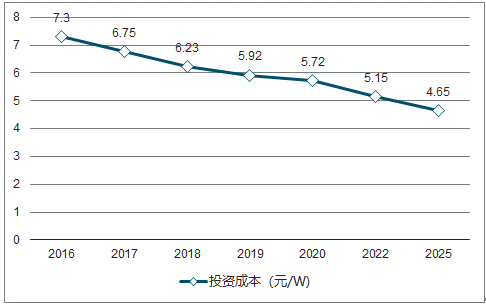

2016年-2025年電站投資成本變化趨勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國新能源發電行業市場行情監測及戰略咨詢研究報告

《2023-2029年中國新能源發電行業市場行情監測及戰略咨詢研究報告》共十四章,包含2023-2029年新能源發電行業投資機會與風險,新能源發電行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2019年中國新能源發電量、利用率及新能源電力發展趨勢分析[圖]](http://img.chyxx.com/2020/10/20201012135910.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)