一、工程機械市場現狀

1、工程機械銷量現狀

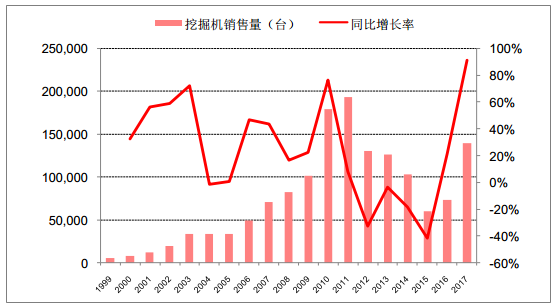

2017年以來,中國工程機械行業持續長達近6年的低位運營終于結束。受基建投資增長、PPP項目落地、產品周期性更新、出口增長等多因素影響,疊加2016年上半年低基數效應,工程機械行業尤其挖掘機銷售持續呈高速增長態勢,同期銷量創歷史新高。

隨著各類產銷數據的相繼出爐,2017年也逐漸步入了尾聲。通過1-10月的銷售數據可以看出,工程機械部分主流產品均實現了40%以上的增長,挖掘機更是創造了翻番的奇跡。2017年全年,行業實現高速增長。

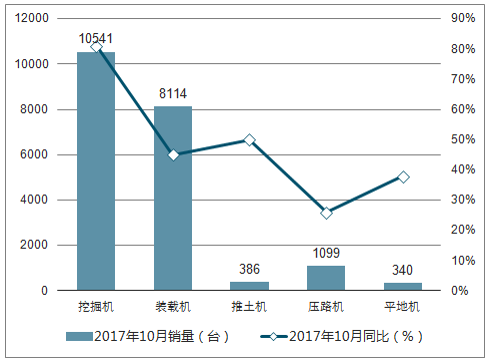

2017年10月中國工程機械主流產品銷量統計

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國工程機械市場行情動態及發展前景預測報告》

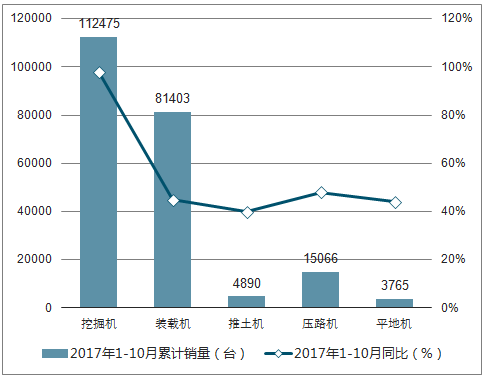

2017年1-10月中國工程機械主流產品銷量統計

資料來源:公開資料整理

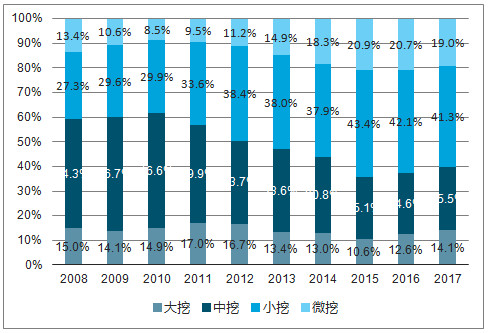

目前,工程機械行業各產品均已進入更新換代周期。以挖掘機為例,靠投資拉動新增需求的保有增量占總需求的比例已經越來越低。2017年挖機更新換代需求占總需求比重已經接近38%;如果考慮到廠家以舊換新政策以及環保加速存量更新換代等因素,實際上2017年更新換代需求已經超過了50%。

上一輪行業高峰期所投入使用的工程機械產品已逐漸步入更新換代階段,存量更新需求在未來幾年內將持續釋放。

資料來源:公開資料整理

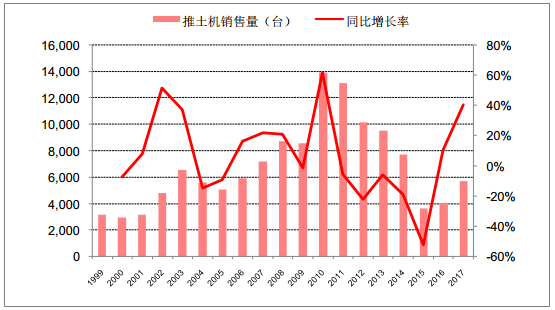

1999-2017 年國內推土機銷售量及增速

資料來源:公開資料整理

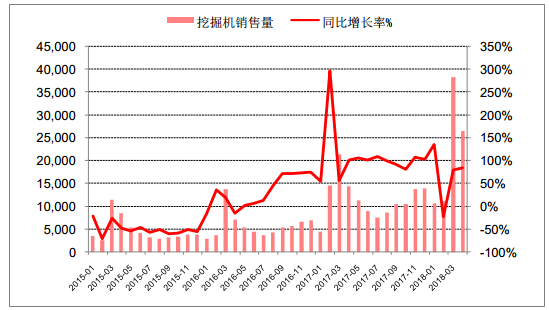

2018 年 4 月,共計銷售各類挖掘機械產品 26561臺,同比漲幅 84.5%,超出市場預期。1-4 月銷售數量分別占全年銷售數量的 46.46%、 39.12%和 39.1%,按照平均 40.66%的占比水平計算, 2018 年全年挖掘機銷售數量有望達到 21.3 萬臺,同比增長 51.84%,將超過 2011 年 18 萬臺的水平

2018 年以來挖機銷量保持高增速

資料來源:公開資料整理

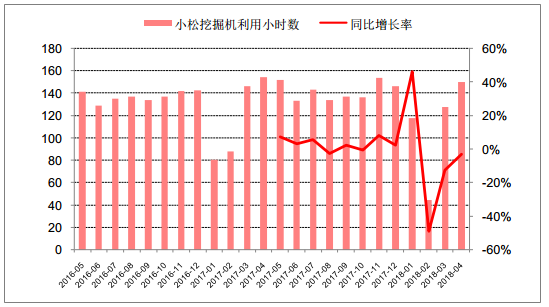

小松挖掘機利用小時數持續處于高位

資料來源:公開資料整理

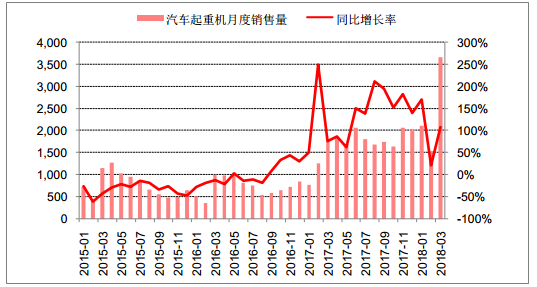

2018 年 3 月,國內汽車起重機銷售數量達到 3666 臺,同比增長107.47%,國內裝載機銷售數量達到 13912 臺,同比增長 33.86%,均為近三年來月度銷售量最高值。

汽車起重機銷售量增速保持高位

資料來源:公開資料整理

裝載機銷售量增速保持高位

資料來源:公開資料整理

2、工程機械行業競爭格局分析

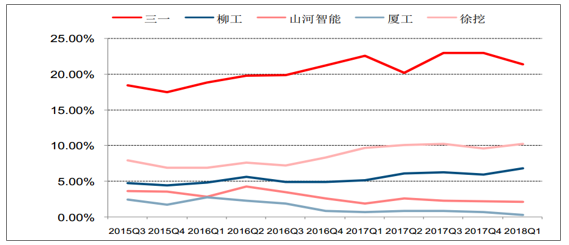

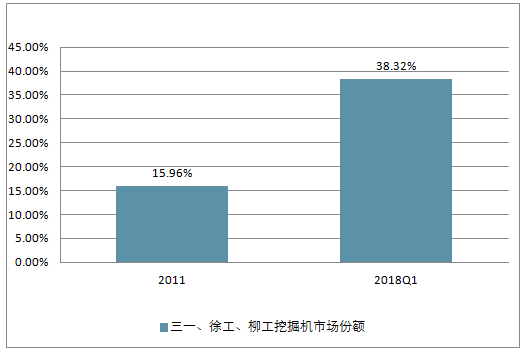

工程機械近年來主要企業市場占有率穩步提升,行業格局較為穩定,以挖掘機市場和汽車起重機市場為例, 2015 年第三季度 CR5 分別為 37.24%和 94.8%,至 2018 年一季度分別達到 40.95%和 98.66%,市場集中度穩步提升。

國內挖掘機龍頭企業市場份額持續上升

資料來源:公開資料整理

每萬人擁有的工程機械數在增加,工程機械滲透率在提升

資料來源:公開資料整理

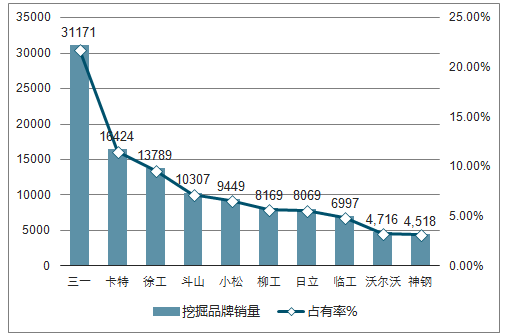

2017年中國挖掘機品牌銷量統計

資料來源:公開資料整理

主要內資挖機品牌行業市場份額大幅提升

資料來源:公開資料整理

汽車起重機市場份額

資料來源:公開資料整理

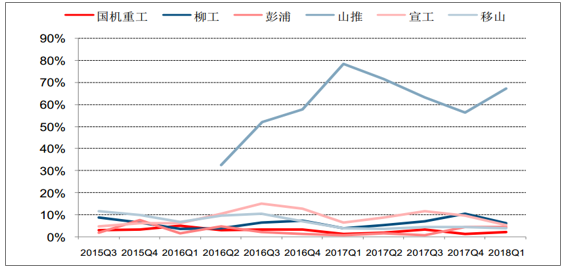

國內推土機廠商市場份額占比

資料來源:公開資料整理

二、工程機械行業發展趨勢分析

經過多年發展,中國工程機械已基本形成了一個完整的體系,并已經具備自主創新、對產品進行升級換代的能力。2017 年,我國工程機械行業筑底回暖,各產品銷量同比實現大幅增長,出口方面得到恢復性增長,雖然主要原材料鋼材價格提升,但行業依然進入回暖復蘇時期;下游方面,原先支持我國工程機械行業增長的條件有所變化,房地產行業增速有所放緩,伴隨著政策的收緊,未來對工程機械需求的拉動作用將有所下降,反之基礎設施行業隨著 PPP 入庫項目的不斷增多,體現出強勁市場需求,或將成為工程機械行業發展的重要支撐;行業集中度方面,我國工程機械行業集中度進一步提高,形成了以三一重工、中聯重科、徐工機械、柳工股份等為代表的行業龍頭企業,無論是在市場占有率,還是在核心零部件獲取能力方面均具備較強的競爭優勢;經營業績方面,我國工程機械企業逐步進入修復階段,開始行業性筑底,業內上市公司業績逐步好轉,我國工程機械企業業績將逐漸正常化、健康化。

工程機械行業具有較強的周期性,與我國宏觀經濟、固定資產投資的波動密切相關,易受經濟周期影響。未來 1~2 年,隨著“一帶一路”和“十三五”計劃等國家戰略的實施,基礎設施投資將成為工程機械行業需求的重要支撐,我國工程機械行業有望穩定發展;行業競爭格局將更加清晰,龍頭企業之間產品開始滲透,行業競爭將有所加劇,但競爭格局不會發生較大變化,大部分市場份額及行業利潤被龍頭企業占據,龍頭企業抗周期能力將進一步增強;與此同時,更為嚴格的環保政策,較高的產品保有量帶來的需求不足對企業提出了更高的挑戰,我國工程機械企業開始向后市場延伸,將有利于行業長時期的可持續發展。2018年將是中國工程機械行業繼續深入調整和發展的一年,基礎設施投資依然會保持高增速發展,在建、新開工和新批準基建項目將會順利推進,大批PPP項目將會落地實施;另一方面“一帶一路”加速推進,“大氣污染防治”制度措施相繼出臺,人工智能、互聯網+制造等新技術逐步應用,線上線下和物流有機結合的新商業模式涌現,以及產品更新換代和出口增長帶來的發展機會,將會加速工程機械行業的復蘇。綜上,判斷2018年中國工程機械市場將延續2017年以來的高增長趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)