一、工業機器人行業發展現狀分析

1、中國工業機器人產量

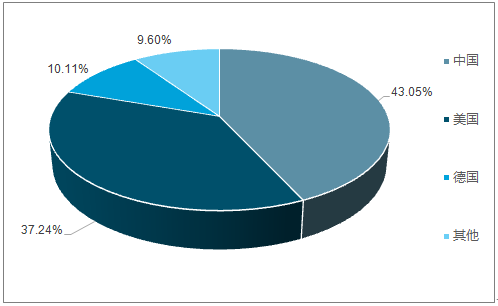

2017 年日本面向主要工業機器人出口國出口額均實現大幅增長。 日本在 2017 年工業機器人供貨額同比增長 28.5%,達到 7126 億日元, 工業機器人出口同比增長 36.2%,至 5284 億日元, 創歷史新高。

2017 年日本工業機器人出口至不同國家占比

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國工業機器人行業市場深度調研及投資戰略分析報告》

2017年由于下游需求的持續擴大, 工業機器人需求量加速上漲。

中國工業機器人產量(臺/套)

資料來源:公開資料整理

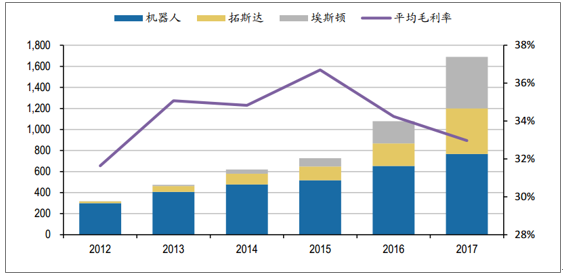

中國的本體企業更看 重市場規模的擴張,而非利潤, 通過產銷規模的擴張提升國產企業在機器人市場的份額。

國內代表性企業機器人業務營業收入(百萬元)及平均毛利率

資料來源:公開資料整理

2、工業機器人銷量

我國工業機器人銷量 2010 年至 2016 年復合增長率為 34.07%, 2017 年銷量更是驟增 50%。保持高速增長,標志我國工業機器人行業進入成長期。

在 2010 年,我國中小企業勞動力需求指數驟增,帶來的是工業景氣度向上,而勞動力成本直線上升,使得我國 2010 年工業機器人增速有著超過 170%的增速。 2012 至 2013 的勞動力需求指數再一次較大提升,產生的結果是我國該年工業機器人銷量產生了超過 50%的增速。

農村外出務工勞動力月均收入(元)

資料來源:公開資料整理

我國中小企業勞動力需求指數

資料來源:公開資料整理

2017 年,我國工業機器人銷量達 13.6 萬臺,同比增幅超 50%。以年增速 20%保守預測,至 2020 年我國工業機器人銷量可達 22.6 萬臺/年。 按照當前工業機器人均價 30 萬元/臺計算,至 2020 年我國工業機器人市場空間可達約 680 億元

我國工業機器人銷量

資料來源:公開資料整理

3、國產工業機器人市場份額

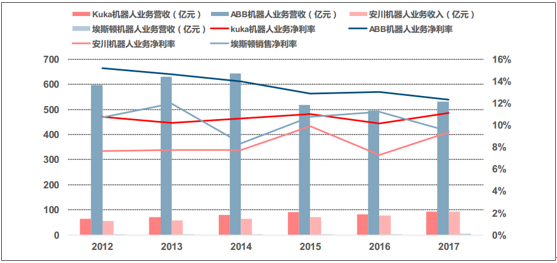

我國工業機器人龍頭企業埃斯頓與四大家族營收體量相比,僅為不到任意一家的 5%。埃斯頓為我國工業機器人龍頭企業, 埃斯頓工業機器人營收在 2014-2017 年實現年復合增長率 130%,遠遠高于行業均值和四大家族增速。

四大家族與埃斯頓工業機器人業務營收利潤率對比

資料來源:公開資料整理

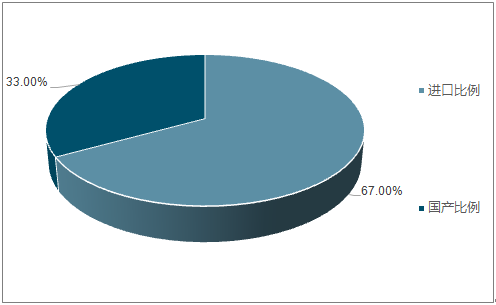

截至 2016 年底,國產工業機器人銷量為 2.8 萬臺,同比增長 16.8%, 占我國總銷量的 33%,較之前有提升。 其中,在 3C 領域國產占比達到 38.5%,高于平均值。

工業機器人進口比例高于國產

資料來源:公開資料整理

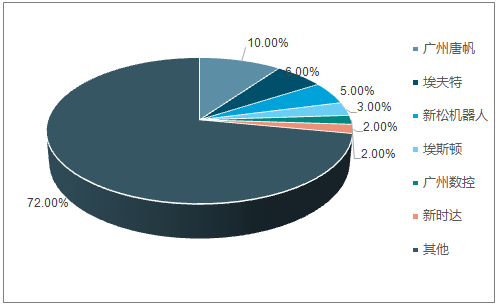

國內工業機器人主要廠商市場份額

資料來源:公開資料整理

4、國產工業機器人主要用途

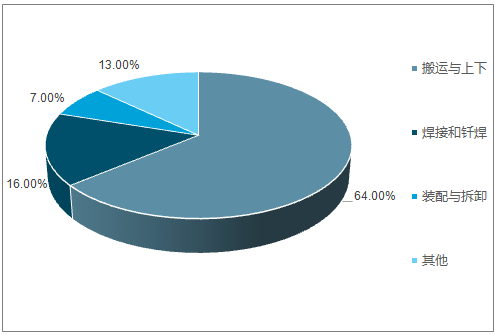

目前我國國產工業機器人主要下游用于搬運與上下料等技術壁壘較低的領域,占比超過六成,在高精密零部件加工及汽車制造領域占比較低。

國產工業機器人主要用途

資料來源:公開資料整理

國產工業機器人各產業占比

資料來源:公開資料整理

2017 年,中國工業機器人市場規模出現跳躍式增長,本體市場迎來猛增。

2017 年我國工業機器人本體市場迎來猛增

資料來源:公開資料整理

2016 年 3C 制造業機器人銷量 2.8 萬臺,同比增長 58.5%,占據全部中國市場份額的 31.2%, 由于全世界 70%的 3C 產品都在我國制造,與之對應的是不到韓國 1/50 的 3C 工業機器人密度,預期未來 3C 行業國產機器人空間廣闊。

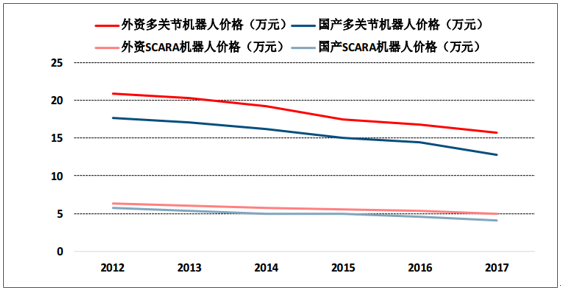

隨著我國工業機器人零部件的進一步放量及國產化程度提高,國內工業機器人的成本將進一步降低, 形成良性循環。 多關節機器人價格優勢仍存在

資料來源:公開資料整理

5、工業機器人進出口情況分析

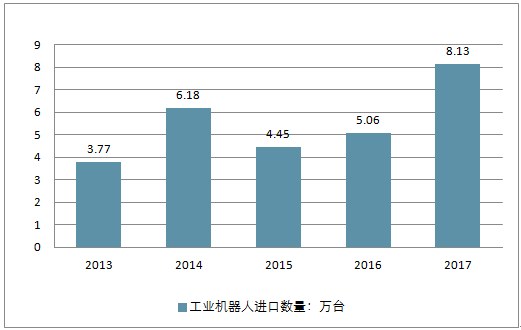

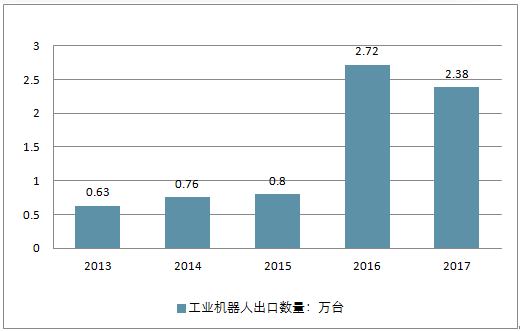

2017 年我國工業機器人進口數量穩步增加, 進口替代存量產品達到 27.59 萬臺。 我國 2017 年工業機器人進口數量達 8.13 萬臺,同比增加 61%;我國工業機器人出口數量相對減少, 2017 年出口數量為 2.37 萬臺,同比下降 13%。 2013 年以來我國累計進口工業機器人 27.59 萬臺,未來隨著我國企業技術的不斷提高,存量的進口產品有望完成國產產品的替代過程,即進口替代空間預計可以達約到 27.59 萬臺。

2017 年我國工業機器人進口數量同比

資料來源:公開資料整理

2017年我國工業機器人出口數量同比

資料來源:公開資料整理

根據數據,以銷售額除以銷量計算平均售價, 由此可以計算出工業機器人人均銷售價格由29萬/臺下降到了2016年的24.6萬/臺,價格的年均復合變化為-4.18%。若保持4%左右的降幅, 2019年工業機器人的售價有望突破22萬元。我國人均可支配收入的年均增速在8%左右;而工業機器人售價降幅在4%左右,假設未來幾年保持現有的增速,則機器人的回收周期有望下降到1.81年。在勞動力成本上升和機器人制造成本下降形成的“剪刀差”之下,機器人的投資回收期還將進一步縮短,企業也存在提升管理和生產效率的內部動力。

工業機器人平均價格與人均可支配收入

資料來源:公開資料整理

中國工業機器人回收周期測算

項目 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017E | 2018E | 2019E |

機器人銷售額(萬元) | 671510 | 874230 | 1368360 | 1640765 | 2153900 | - | - | - |

工業機器人銷量(臺) | 22,987 | 36,560 | 57,000 | 68,556 | 87,460 | - | - | - |

機器人均價(元/套) | 292126 | 239122 | 240063 | 239332 | 246273 | 236422 | 226965 | 217886 |

機器人價格變化 | 年均復合變化-4.18% | -4% | -4% | -4% | - | - | - | - |

人均可支配收入(元) | 24564 | 26467 | 28844 | 31195 | 33616 | 36305 | 39209 | 42346 |

工資增幅 | 7.75% | 8.98% | 8.15% | 7.76% | 8% | 8% | 8% | - |

一臺機器可替人工數 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 |

人工成本總計(元) | 98256 | 105868 | 115376 | 124780 | 134464 | 145221 | 156839 | 169386 |

折舊年限 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 |

折舊費用(元) | 36515.75 | 29890.25 | 30007.89 | 29916.51 | 30784.07 | 29552.71 | 28370.60 | 27235.78 |

維修費用(元) | 29212.60 | 23912.20 | 24006.32 | 23933.21 | 24627.26 | 23642.17 | 22696.48 | 21788.62 |

總費用(元) | 65728.35 | 53802.45 | 54014.21 | 53849.72 | 55411.33 | 53194.88 | 51067.08 | 49024.40 |

節省費用(元) | 32527.65 | 52065.55 | 61361.79 | 70930.28 | 79052.67 | 92026.24 | 105771.73 | 120361.52 |

成本回收期(年) | 8.98 | 4.59 | 3.91 | 3.37 | 3.12 | 2.57 | 2.15 | 1.81 |

資料來源:公開資料整理

二、工業機器人未來發展方向分析

1、提高工業機器人的“質”。提高六軸及以上工業機器人在工業機器人產量中的占比,該點的實現需要從產能及市場兩處同時發力。

產能方面,國內有兩種產能提升方式。(1)以新時達為代表的自建工廠提升產能;(2)以新松、哈工大集團為代表的與地區合作的方式提高產能。

以新建工廠擴產的方式能通過規模效應降低單臺機器人的成本,該方式對企業的資金壓力較大;以與地區合作辦產業園區的方式擴充產能,可以降低企業短期內的資金壓力,但不利于單個機器人成本的降低。5萬臺六軸及以上工業機器人,產生3家以上龍頭企業,單一企業產能規模至少需要放到萬臺以上才有參與未來競爭的資格。

此外,產能提升的同時,引導市場的拉動也是重要一環。近年來,本土機器人產能提升的同時,國際機器人品牌也紛紛在中國新增產能,市場若不能及時消耗多余產能,過多的產能剩余對中國工業機器人產業是一場災難。產能提升的本質是降低企業采購機器人零部件的成本及拉動本土機器人、機器人零部件的發展,而不是想看到產能過剩把中國工業機器人產業扼殺在萌芽階段。

因此,2018年,國家政策有望在定向引導六軸及以上工業機器人的產能提升及刺激終端對工業機器人的需求兩方面同時發力。

2、提高機器人產業集聚區的“質”。第三,提高龍頭企業的“質”。集聚區和企業,在側重點方面相同,因此可放在一起討論。

對于集聚區和企業來說,量本身的提升也是“質”提升的一個表現,在若干企業的帶動下,市場主要工業機器人企業或都會跟進產能提升戰略;在新建產能如何釋放問題上,兼并重組及戰略合作不可避免,主要工業機器人企業將優先并購下游集成商,或優質集成商并購工業機器人本體企業,或者達成戰略合作。部分集成商或擔心并購工業機器人企業帶來財務并表時的“不好看”,會愿意以戰略合作的方式協同發展。此外,提高產品多樣性,擴充產品線也是2018年的重點工作。當然,加大研究開發力度,提升產品硬實力將貫穿于整個過程。

通篇來看,其實核心點還是量的提升,不同的時,前期以整體市場的量的提升為主線,而在量的目標達成之后的下半場,將是優質企業、優質產品量的提升。如何擴充產能,特別是擴充六軸及以上工業機器人產量,將成為未來三年各工業機器人廠商能否脫穎而出成為具有國際競爭力的龍頭企業的關鍵。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢