一、教育行業發展現狀分析

1、教育投資及在線教育情況分析

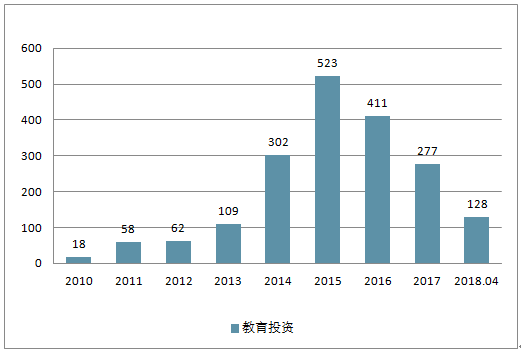

2018 年上半年一級市場總體表現為教育投資逐漸回暖,行業大趨勢向好。 截至 2018 年 4 月共錄得教育一級市場投資 1943 起;其中 2018 年前 4 個月合計錄得 128 起并購,同比增長 80%, 反映出一級市場教育投資持續回暖的態勢。 具體來看, 資金往中后期項目聚集,復投率提升。 從細分賽道來看, 在線教育在經過最近幾年商業模式試錯和市場驗證后, 領跑企業迎來快速發展期, 備受資本青睞,大額融資不斷。

從融資數量看, 2018 年前 4 月數據同比增 80%,呈現逐步回暖趨勢。 分年度來看, 教育行業一級市場投資在 2014 至 2017 年保持高熱度。 2015 年達到頂峰 523 起,隨后兩年市場逐漸降溫,教育投資市場趨于冷靜。 2017 年以來, 教育投資大體呈現逐季度上升態勢,教育投資逐漸回暖, 2018 年數據顯示出進一步上升趨勢, 前 4 個月同比增長 80%。

2010-2018年中國教育投資走勢分析

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國教育與培訓行業市場監測及未來前景預測報告》

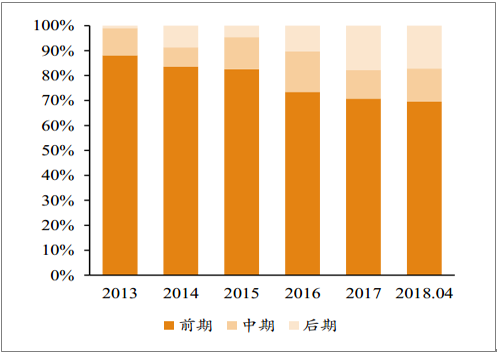

2017 年以來教育投資逐季度回暖

資料來源:公開資料整理

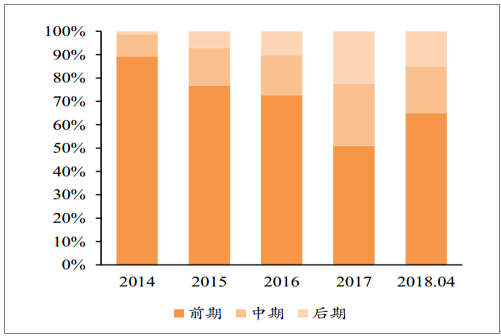

從融資輪次看, 前期投資占主導,后期投資占比逐步提升。 教育行業投融資中, 總體上前期投資占比最高,達到 79%。除此之外,在后期投資中,投資者在新三板(3%)、戰略投資(3%)等輪次中也會選擇投資進入。 2017 年以來前期投資占比降到 70%以下, 2018 年持續下滑,前期投資占比降到 69%。與之對應的 2018 年后期投資占比為 17%,與 2017 年持平,為近 5 年最高。教育市場投資進入分化期,存量標的融資能力有所強化,市場更加關注成熟標的。

前期投資整體占比接近 79%(教育)

資料來源:公開資料整理

教育投資整體后移

資料來源:公開資料整理

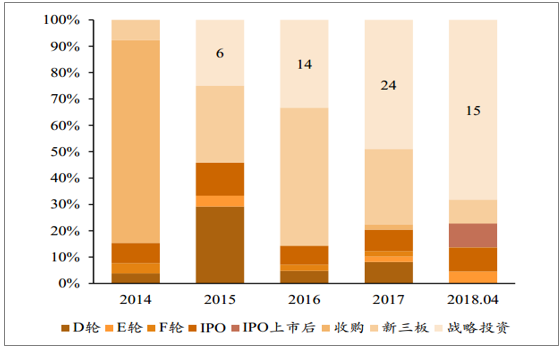

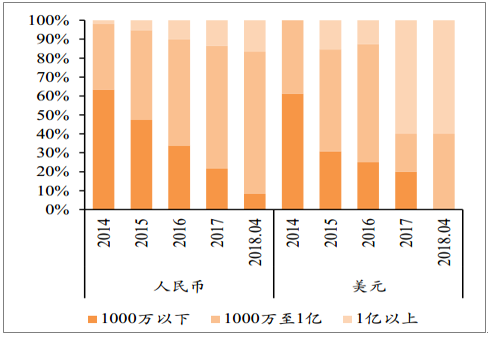

從后期融資細分輪次看, 戰略投資占比提升,產業資本謀求業務協同。 將近幾年后期融資細化來看,戰略投資越來越受投資者青睞,近五年來數額占比皆呈增長趨勢, 2018 年 1-4 月戰略投資同比增長 114%。

戰略投資的投資方大部分為美股、 A 股或新三板掛牌教育企業等產業資本,投資目的從投資回報向業務協同延伸,上市公司加速通過一級市場投資謀求教育業務協同發展及資源整合。

戰略投資占比數量與金額占比雙雙顯著提升

資料來源:公開資料整理

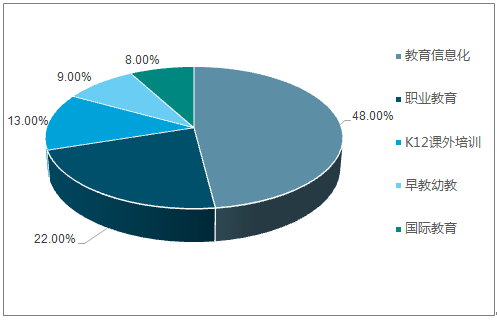

從教育細分行業來看, K12 教育熱度不減, 兒童早教、教育信息化、興趣教育、教育綜合服務領域投資熱度提升。 具體來看, 兒童早教自 2014 以來逐年回溫明顯, 教育信息化相關企業的投融資活動迎來大爆發。

2017 年各細分領域投資數量均有顯著減少

資料來源:公開資料整理

教育信息化、職業教育與 K12 領域優質標的眾多

資料來源:公開資料整理

2、早教行業發展前景良好

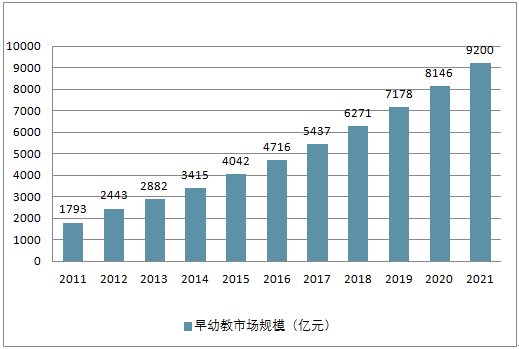

中國早幼教服務市場規模從 2011 年 1793億元增長到 2016 年 4716 億元,CAGR21.3%。并且預計未來還將保持著10%以上穩定的增速,預計到 2021年達到 9200億,CAGR14.3%。

我國早幼教市場規模(億元)

資料來源:公開資料整理

親子園市場龐大高度分散,地區分布差異大,未來將逐步下沉滲透。 中國的親子園市場僅有少數幾個成熟的全國品牌和大量的小型本地運營商,而且特許經營模式是親子園市場主要的推廣方式。 2016 年度, 前五大玩親子園品牌的市場份額僅占市場份額的 0.23%,其中紅黃藍占 0.13%。由于與區域經濟和人口密度相關的親子園地理分布不均衡,全國平均親子園覆蓋率(每千名兒童 0.6 個)落后于一級城市(每 1,000 名兒童 2.5個)。 未來親子園市場仍然具有巨大的潛力,將不斷加快市場整合和滲透到下級城市。

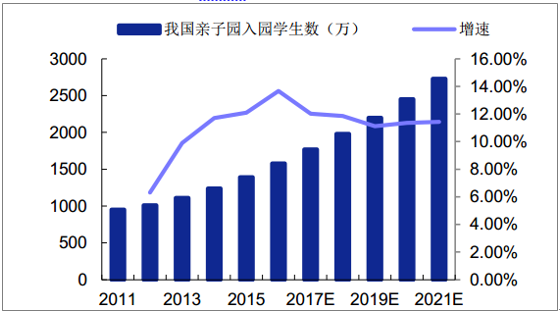

補充幼兒園教育, 親子園市場潛力巨大。 親子園是對幼兒園教育的一種有效補充,市場巨大且正在迅速增長。 2016 年度親子園入園人數為 1580 萬人,實現 1286 億的市場規模。預計 2021 年達到 2710 億, CAGR 為 16.1%。

我國親子園入園學生數(萬人)

資料來源:公開資料整理

我國親子園市場規模(億元)

資料來源:公開資料整理

2018 年 1-4 月,K12 投資案例共 20 起,相比去年同期增加 11 起,占比 15.6%。從投資輪次看,中后期投資占比呈上升趨勢,市場格局逐漸清晰。 2018 年中后期投資合計占比 35%,其中后期比例達 15%。 從獲投標的看,圍繞在線教育的大額融資不斷涌現,較成熟標的吸金效應顯著。

K12 領域中后期投資占比上升

資料來源:公開資料整理

K12 領域高額投資占比不斷擴大

資料來源:公開資料整理

從平均薪酬來看, 民辦 K12 教師平均薪酬約為 13 萬元,高于民辦高校教師薪酬。 高等教育階段教師平均薪酬則下降較多,普遍在 10 萬元以下,最高的春來教育也在 9 萬元左右的水平,而平均薪酬最低的希望教育則在 4 萬元左右的水平。民辦高校教師平均薪酬較低原因除了之前提到的學校間教學特色的差異外,還在于民辦高校的教師類型具有多樣性,除了一般全職教師外,還包括相當比例的兼職教師與教學輔助人員。以希望教育為例, 2017 年度 4457 名教師中有 3028 名全職教師、 1429 名兼職教師以及 224 名教學輔助人員,盡管學校在教師成本支出有 1.6 億元,但最終平均薪酬僅在 4 萬元 .

民辦學校生師比

資料來源:公開資料整理

民辦學校教師平均薪酬(單位:元)

資料來源:公開資料整理

二、教育行業未來發展趨勢分析

在全球范圍內,教育已從小眾轉變為主流的投資對象,且中國教育行業的增長最具活力。

盡管相較其他發展中國家的家庭,中國家庭的子女數量普遍少一或兩個,且公立九年制義務教育是免費的,但教育仍占據了中國家庭支出的近9%,而在其他新興國家市場,這一比例僅為約4%。中國消費者對教育行業的三大主要需求:培養優勢、國際思維、偏好高端。 中國教育產業已進入高度消費化,這一轉變對在教育領域尋求機會的投資者和運營者具有深遠影響。報告探討了投資者和教育經營者如何應對這些趨勢,并在全球最具活力的教育市場取得優勢。

中國民營教育市場體量龐大,增速驚人。市場總體規模已達2600億美元(1.6萬億元人民幣),并且2020年前將以每年9%的速度增長。2同時,與其他國際上的民營教育市場相比,中國市場的滲透率還相對較低;如果達到與美國市場同等的相對規模,市場總值將達到至少5千億美元。此外,中國教育市場的格局在過去5至10年間迅速整合和成熟,導致過去2至3年,教育投資趨于“狂熱”。僅2016-17兩年間,投資交易總數達到約75個,交易總值超過70億美元。僅2018年一年,預計交易數量將達到40多個,交易總值約為35億美元。

(一)、 細分領域全面開花

1)、學前教育上升空間廣闊

1. 2016年實施全面二孩政策以來,中國出生人口有所增長,上升至1786萬人,,二孩及以上出生數量也達到844萬人,預測2017年數量還會上升,學前教育規模也將再次上升!2016年中國學前教育市場規模約為3800億元,預計2020年將突破到5400億元!

2. 本土早教機構崛起。中國早教市場預計在2017年突破2000億元,發展初期,不少家長更傾向于國外成熟早教平臺,但是隨著中國早教機構規范化,家長們會更理性的選擇更適合中國幼兒的國內機構。同時,中國國內早教機構的瀏覽量上升了37%。

3. 幼兒園品牌化成必經之路。2016年中國幼兒園數量達24.86萬,同比增長1.6萬所,幼兒園在園人數達4725萬人!在幼兒園領域市場集中度極低,品牌極多,前五大幼兒園僅占市場份額的2%,家長們的選擇空間大,所以幼兒園要保持優勢,品牌化是必經之路,同時也是市場一大空缺!

4. 中高端民辦幼兒園或將受益。隨著中國慢慢越來越多的省市推行免費學前一年的教育,那么部分家長獲得更多的教育可用經費,這或許會讓更多的中高端幼兒園提高自身吸引力!

5. 學前教育主題相互滲透趨勢。

2)、K12多元布局

1.巨頭推進多領域的布局。K12教育培訓方面很多巨頭都具備自己的品牌業務,為了提高市場份額,也會推出更多教育智能化,多學科或K12延伸教育等業務。

2. 機構模式標準化。傳統教學對師資力量依賴度高,品牌效應意識差,復制能力低。因此,會越來越多的機構在課程和管理模式上提升標準化程度,提升機構綜合競爭力。

3. 在線輕資產模式快速擴張。今年來巨頭們用輕資產模式進軍三四線城市,盡可能保證教學質量的同時降低教學成本。“雙師課堂”是“教育輕資產”的典型代表,將優質的資源通過直播或錄播的形式,上傳到云平臺,促進解決名師資源缺乏、不均衡的現狀,同時也能給更多孩子更高質量的教學。

(二)、資本市場把握先機

2016年是教育資本涌動的一年,并購、資產證券化與投資三大賽道呈現出各不相同的發展趨勢。并購方為尋求更穩健的盈利模式進軍教育界,資產證券化在新三板 、A股 和海外市場加速推進,將資產證券化進程推向高峰。而投資者用愈加理性的態度審視投資項目,財務可持續性和投資回報率。

(三)、 STEAM站上風口

STEAM=SCINENCE+TECHOLOGY+ENGINERRING+ARTS+MATHEMATICS

這代表了新的一種教育思維,以解決問題為中心,注重跨學科思維的培養,多類學科相互配合!在國內已經經過了三個階段了,現在的STEAM3.0已經得到政府的采用,目前在北上深超過100所試點學校采用,同時參與的機構數量依然不斷擴張。

政策與市場均呈現良好的態勢:

1)、各級政府已經出臺相關政策推動STEAM教育的發展

2)、東部沿海發達城市已經正在推行試點工作

3)、家長們已經有STEAM教育意識,資本已經進入

4)、STEAM教育產品的教育產品已經在市場出現

5)、2C端STEAM培訓為校外市場潛力巨大

6)、AI機器人、物聯網STEAM市場吸引力大

(四)、出口教育東風再起

目前,中國教育“走出去”只處于起步階段,2016年7月教育部推出的《推進共建“一帶一路”教育行動》,得到國家的支持,教育出口難度就降低很多,很多教育出口的項目都在積極的準備。在不久的未來,配合國家的政策、市場資本和學校多發配合研討下完成教育體制的升級和創新,借助互聯網及“一帶一路”這東風,相信能夠順利的“揚帆起航”!

(五)、教育地產 多元擴展

長久以來,由于地域擇校政策導致很多教育的資源分散,優質教育往往很難匹配優質地域。出臺“二胎“政策以后“入學難”“擇校難”現象會更加明顯,“地產+教育”這對組合市場來說,無疑吸引力是巨大的,既能引進優質教育資源,同時能夠給地產商獲得更高的利潤!

(六)、科技重新 定義教育

無疑,未來的教育行業,是少不了人工智能的。人工智能技術的出現會給社會,帶來一種全新的學習關系。通過智能化、扁平化、數字化、立體化來重新搭建學習的過程。

1)、智能化趨勢的核心是在于人工智能,也在于大數據的采集和多維度的定義。目前教育行業人工智能化模式可分成以下幾類:自適應學習,在線助手,信息化管理,智能機器人。

2)、 扁平化教育主要是打通各個學習主體,學習資源直接從供給方直接到達學習,讓雙方的距離會更接近。目前就是通過直播課程和網絡公開課兩種形式,不降低教育資源質量,但大大的減少雙方的時間成本和資金成本。

3)、數字化是目前接受度已經很高的教育渠道。通過互聯網企業和傳統教育機構的合作,能給傳統機構做一個全面的升級改進,課堂內傳統的教學工具,學校的管理系統會被更高效更準確的互聯網平臺取代,學生的課本學習資料,會被視頻。APP或網站取代,傳統黑白也會被平板電腦取代。

4)、立體化是指,傳統教學課本都是紙質的,通過3D打印、AR/VR甚至更多技術,把圖片或場景立體化變得可視可感。把知識變得更生動,增加理解程度和知識的接受度。

在未來三年,技術都會逐漸成熟,數字化與扁平化覆蓋率可達90%。智能化在未來五年會得到更多資本的青睞,同樣會得到更高程度的應用。立體化受限于技術,在未來10年技術得到新一步突破,那也將會是一片藍海。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國教育OMO模式行業市場發展規模及投資機會研判報告

《2025-2031年中國教育OMO模式行業市場發展規模及投資機會研判報告》共十章,包含教育OMO模式標桿企業——案例研究與經驗借鑒,教育OMO模式發展前景及規模預測,教育OMO模式發展策略與投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國各級各類學校數量、在校生及專任教師數量分析:教育事業高質量發展持續推進,2023年在校生2.91億人[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)