一、挖掘機市場發展狀況

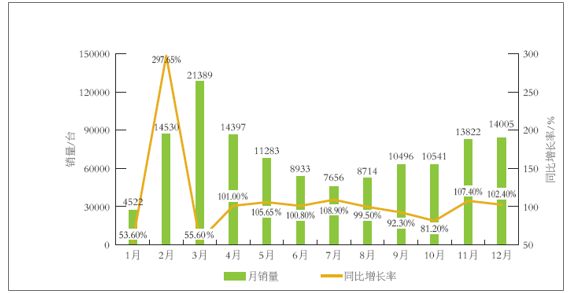

2017年1-12月,納入統計的25家主機制造企業共計銷售各類挖掘機140303臺,成為繼2010年、2011年后挖掘機銷售歷史上第3高點。縱觀2017年各月挖掘機的銷量表現,其中有8個月的同比漲幅都接近或超過了100%,而且可以發現作為傳統淡季的第4季度銷量有增無減,呈現出“淡季不淡”的態勢。

按機型分類,2017年1-12月國內市場大挖、中挖、小挖銷量分別為19247臺、32005臺和79307臺,市場份額分別為14.7%、24.5%和60.7%。微型挖掘機(小于6t)和小型挖掘機(6-13t)占據國內超過一半的市場份額。從不同規格產品銷量變化看,大挖、中挖和小挖銷量同比分別增長11694臺、18566臺和37386臺,同比漲幅分別達到155%、138%和89%。

2017年挖掘機月銷量及同比增長情況

資料來源:公開資料整理

從不同機型市場看,大挖由于技術門檻、市場準入壁壘高,市場主要被歐美、日系和國內龍頭企業占據,造成國內大挖市場集中度高于中挖、小挖市場。中挖、小挖市場集中度接近總體市場集中度,市場競爭相對更為激烈。

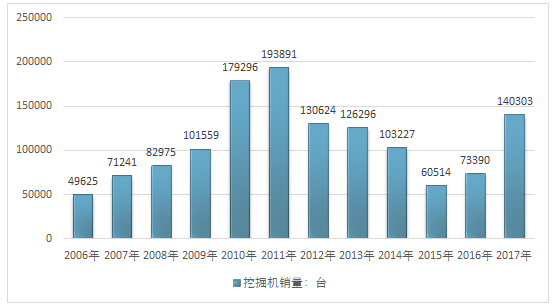

2006-2017年我國挖掘機銷量走勢圖

資料來源:公開資料,智研咨詢整理

從區域銷售情況看,2017年1-12月國內市場累計銷售各類挖掘機械產品130559臺,同比漲幅107.5%。在2016年市場基數提高的背景下,國內市場持續超預期增長。2017年江蘇省銷量超過9000臺;安徽、山東、四川銷量超過8000臺,以上省份為代表的華東、西南、華中地區占據國內主要市場。華北、東北地區復蘇明顯,受鋼鐵、煤礦等行業的復蘇、京津冀一體化戰略深化、天津全運會基礎建設施工和雄安新區建設規劃逐步落地等利好及2016年低基數效應,市場增長明顯。但受到“2+26”環保政策影響,銷量漲幅相比前3季度有所下滑。

從出口銷量來看,2017年1-12月累計出口各類挖掘機械產品9672臺,同比漲幅32.0%,占總銷量的6.9%。從產品結構看,小挖、中挖依舊是出口的主力機型。從各企業出口情況分析,三一、卡特彼勒、柳工占據出口銷量前3位。部分國產品牌出口產品平均噸位已超過20t,國產品牌的國際競爭力不斷提高。

二、裝載機市場發展狀況

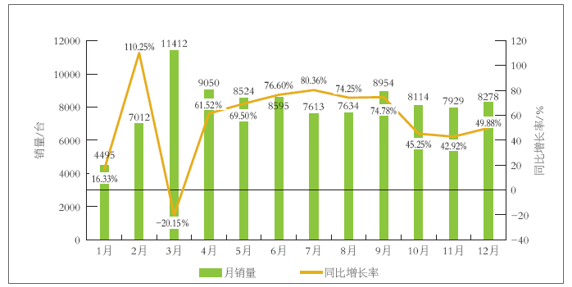

2017年1-12月,納入統計的26家主機制造企業共計銷各類裝載機97610臺,這是自2014年以來,裝載機銷量首次實現正增長。縱觀2017年各月裝載機的銷量表現,除1月外,其它各月銷量均在8000臺左右,全年銷量接近10萬大關,超出了此前鏟運機械分會對全年銷量8.5萬臺的預期。從裝載機市場近幾年的發展來看,2017年裝載機市場已經開始反彈,實現恢復性增長。

2017年裝載機月銷量及同比增長情況

資料來源:公開資料整理

按機型分類,2017年1-12月國內市場累計銷售5t裝載機61455臺,同比增長44.98%,占總銷量的62.96%;銷售3t機型20969臺,同比增長44.75%,占總銷量的21.48%;銷售3t以下小型裝載機8152臺,同比增長26.58%,占總銷量的8.35%。3t和5t的裝載機機型仍是銷售主力,大噸位的機型銷量則占比較小。

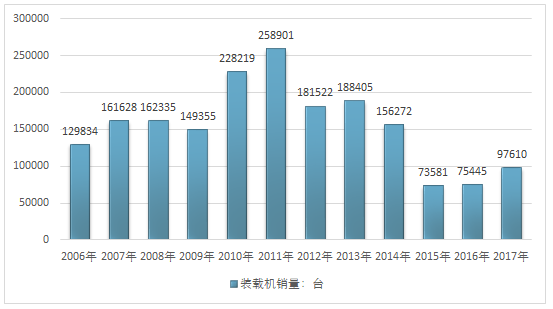

2006-2017年我國裝載機銷量走勢圖

資料來源:公開資料,智研咨詢整理

從區域銷售情況看,2017年1-12月國內市場共銷售各類型裝載機78051臺,與2016年同期相比增長46.58%。在地區分布中,2017年山東省仍以4799臺的銷量穩居榜首,銷量排在前5的其他省份依次為河南、河北、云南和江蘇。而海南、上海、青海、天津、西藏等地則銷量較少,累計銷量均在1600臺以下。

從出口銷量來看,2017年1-12月累計出口各類型裝載機19559臺,相比2016年同期增長了38.46%。與國內主要銷售機型相同,出口機型同樣以5t及3t為主,分別出口9523臺和6746臺,合計占到出口總量的83.18%。相比國內銷售情況,大型、挖裝和ZL40機型出口表現搶眼,出口量占到各自總銷量的一半以上,其中大型裝載機有73.74%銷往海外。

三、起重機市場發展狀況

2017年1-12月,汽輪式起重機累計銷量超20000臺,銷量創5年以來最高。從品牌競爭情況看,徐州重型汽車起重機全年共計銷售9845臺,同比增長110%,保持了良好增長速度;中聯重科漲勢最為迅猛,累計同比增長305%。徐州重型、中聯重科、三一重工行業三大龍頭累計市場占有率達90%,如此高的市場占有率及高銷量體現了龍頭企業強勁的復蘇力。

2006-2017年我國輪式起重機銷量走勢圖

資料來源:公開資料,智研咨詢整理

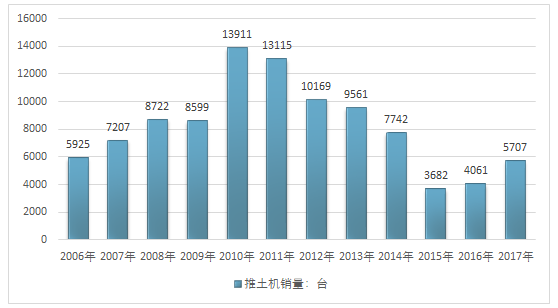

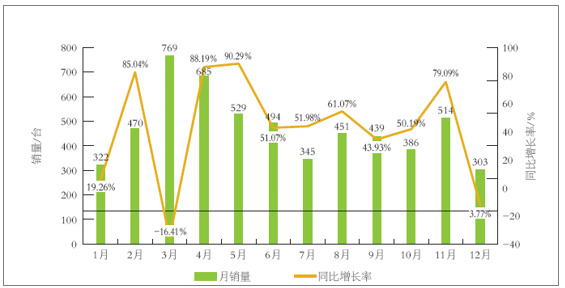

四、推土機市場發展狀況

2017年1-12月,納入統計的10家主機制造企業共計銷售各類推土機5707臺。從品牌競爭情況看,山推累計銷售推土機3910臺,占總銷量的68.51%,位居首位;其次為宣工與柳工,銷量分別為507臺和369臺。縱觀2017年各月推土機的銷量表現,除3月同比下降外,推土機銷量在其余各月均實現同比上漲,行業上升勢頭強勁。

2006-2017年我國推土機銷量走勢圖

資料來源:公開資料,智研咨詢整理

按機型分類,2017年1-12月國內市場累計銷售160hp推土機3437臺,占總銷量的60.22%,其次為220hp推土機,累計銷售1057臺,320hp推土機累計銷售413臺。

2017年推土機月銷量及同比增長情況

資料來源:公開資料整理

從區域銷售情況看,2017年1-12月國內市場共銷售各類型推土機4060臺,同比增長26.7%,其中山推國內累計銷售推土機近2900臺,同比增長近50%,占有率超過70%。在地區分布中,2017年推土機累計銷量前5省份依次為安徽、湖北、山東、江蘇和河南。其中,安徽省是僅有的銷量過400臺的省份,達到412臺。西藏、天津、海南、吉林、青海等銷量均不足50臺。

從出口銷量來看,2017年1-12月累計出口各類型推土機1647臺,占總銷量的28.86%,同比大幅增長94.68%。與國內市場相同,160hp、220hp、320hp為主力出口機型,分別出口655臺、387臺和300臺。

相關報告:智研咨詢發布的《2018-2024年中國工程機械行業市場監測分析與發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)