國內床墊市場集中度低,行業整合在即。我國床墊行業卻表現出大行業小公司的特征,雖然 2015 年我國床墊業市場規模已超越美國成為全球最大的床墊消費市場,但從市場集中度角度看,根據床墊市場規模及各企業營收數據測算,2017年我國床墊行業集中度CR4僅為 14.5%,遠低于美國的 70%,市場還未出現一家獨大的龍頭品牌。床墊原材料TDI和聚醚價格與 2016 年相比仍處高位,床墊企業生存壓力上升,小企業生存空間將更加惡劣。在此環境下,產能技術落后,品牌影響力不足的小企業將被清洗出局,而具有較強成本控制能力和規模優勢的大企業將有望抓住行業機遇,發揮優勢擴大市場份額。

2017年國內床墊市場集中度較低CR4僅14.5%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國床墊行業分析與投資決策咨詢報告》

1、需求層次不斷提升,技術實力較強企業將迎發展契機

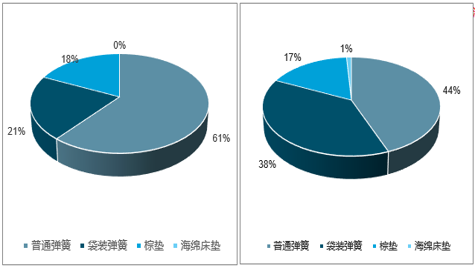

國內消費者偏好需求不斷變化,技術升級愈發重要。2008 年金融危機后,外資品牌床墊競相進入中國市場, 給市場帶來更豐富的產品。消費者選擇增加,具備技術優勢和差異化產品的企業優勢將逐步顯現。市面上的床墊種類不斷增多,可調節床架、獨立袋裝彈簧等產品概念逐漸被消費者熟知。與 2013 年相比, 2016年選擇獨立袋裝彈簧床墊的消費者增加了 17%。通過技術升級,一方面企業可以緊跟消費潮流,以免被快速變化的市場淘汰;另一方面, 具有創新特性的產品,更易通過差異化產品優勢保持市場地位。

2013年和2016年中國消費者床墊材料偏好變化

數據來源:公開資料整理

2、品牌效應開始顯現,品牌建設愈發關鍵

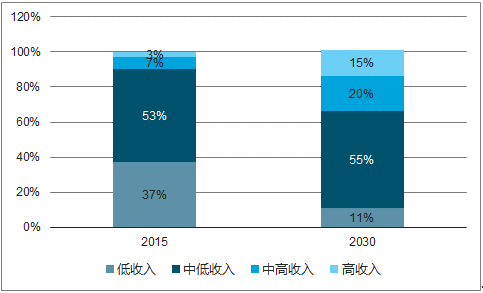

中產階級不斷壯大,品牌效應逐漸呈現。2016年數據顯示中國高收入人群(年均可支配收入>20 萬元)比例已達總人口的 2.6%,預計至 2030 年這一比例將會提升至 14.5%人們的消費偏好開始轉向更為優質高端的品牌產品。質量和品牌已成為中國消費者選購床墊的主要因素,其中品牌因素占比 16%。國內床墊業的品牌效應逐漸顯現,從席夢思、舒達等經典品牌的發展歷程看,能夠建立良好品牌形象的企業更有可能率先贏得市場空間,并通過品牌溢價獲得更大的利潤空間。

2015-2030年各收入階層人群占總人口比重

數據來源:公開資料整理

3、消費升級風口下,仍需渠道為王

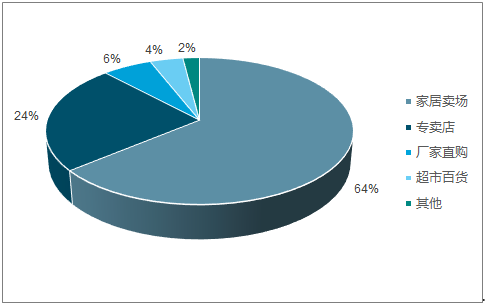

從門店數量上看,渠道布局廣的企業規模效應更明顯。2016 年國內消費者床墊的購買渠道以家居賣場與專賣店為主,家居賣場與專賣店占床墊銷售渠道比例近 90%。目前銷售渠道能遍布全國的床墊企業為數不多,很多品牌僅是在部分省區具有優勢,因此在床墊市場品牌效應還未充分顯現之時抓緊機遇,快速布局將有利于企業市場份額的提升。

消費者購買床墊的渠道

數據來源:公開資料整理

4、互聯網時代下,看好大品牌發展Casper模式

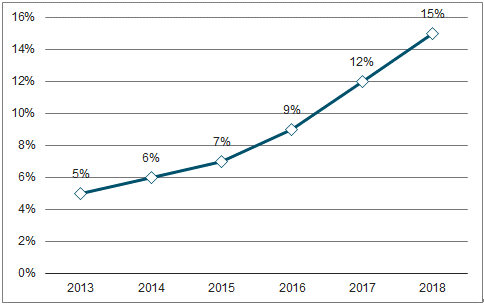

網購市場發展迅猛,消費者網購家居意愿不斷上升。根據最新統計數據, 2017年我國網購市場規模已達 3.6 萬億元。其中,家居市場互聯網化進程也在繼續。 2015 年建材家居市場規模近 4.3 萬億元,其中互聯網家居市場規模占總市場的 7%左右,預計這一比例在2018 年將提升至 15%。 據調查,互聯網家裝用戶年齡分布方面, 25-30 歲的用戶比例達到 56.8%,其次為 31-35 歲的用戶,占比 25.6%,互聯網家裝用戶群體凸顯年輕化特征。85后的主力數字消費者已到婚育年齡,網絡家居家裝需求將日益凸顯。

2013-2018年中國互聯網家居家裝占整體市場規模比

數據來源:公開資料整理

線上家具品牌加速整合,大品牌產品更易受消費者青睞。數據顯示,銷量前20的互聯網家具品牌銷售額在總家具銷售額中的占比從 2015年的 2.4%增至 2016年的 18.4%,家具大品牌呈現高度集中趨勢。在同一價格區間內,消費者更易選擇有品質保證的大品牌產品進行購買。絲漣已于2016年推出自己的電商平價床墊 Cocoon by Sealy,舒達-席夢思國際床墊公司 2017 年也宣布要推出類似產品。國際床墊龍頭已嗅到電商床墊行業的較大商機,國內廠商若能抓住時機推出相關子系列產品,或將為品牌帶來二次成長機遇。

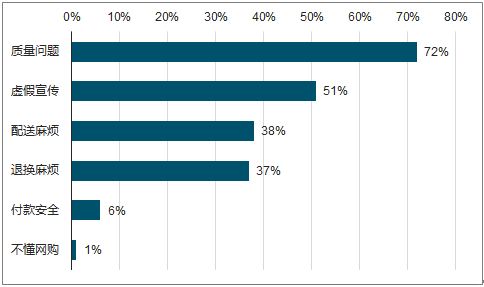

消費者購買互聯網床墊最擔心的因素

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國床墊行業市場現狀分析及發展前景展望報告

《2026-2032年中國床墊行業市場現狀分析及發展前景展望報告》共十三章,包含2026-2032年床墊行業發展前景展望及趨勢預測,中國床墊行業投資機會與風險分析,中國床墊行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國床墊行業全景速覽:龍頭競爭加劇,市場集中度不斷提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)