一、市場規模與潛力

1、母嬰家庭是乘用車消費主力,2017年貢獻超過900萬輛

2017年購車用戶中,母嬰家庭購車比重達到38.0%,結合2017年我國狹義乘用車終端實際銷量2403萬輛,母嬰家庭購車消費超過900萬輛。

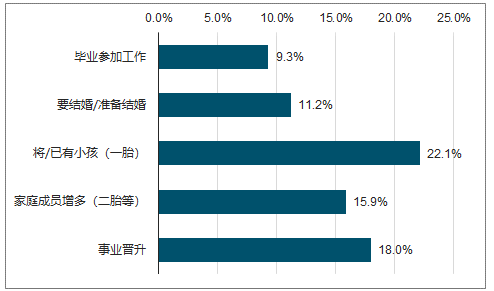

2017年中國用戶購車節點分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國交叉型乘用車行業市場深度調研及投資前景分析報告》

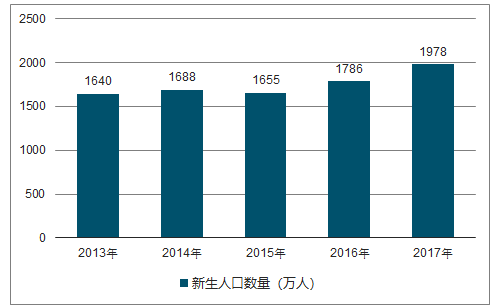

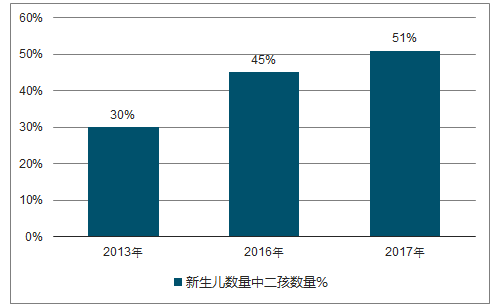

2、二孩政策落地,母嬰家庭規模迎來新一輪增長

自2016年1月1日起,我國全面放開二孩政策正式落地,新生兒數量和二孩家庭比重均迎來新一輪增長。

2013-2017年中國新生兒規模走勢

數據來源:公開資料整理

2013-2017年中國新生兒中二孩比例走勢

數據來源:公開資料整理

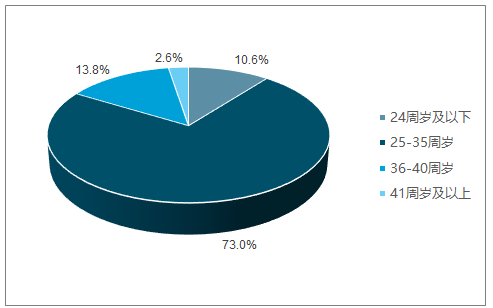

3、母嬰家庭用戶中核心年輕購車人群超70%

母嬰家庭在線用戶中25-35周歲用戶用戶占比達到73.0%,而這一群體正是乘用車市場消費的主力,銷量貢獻率超40%。

2018年中國母嬰媒體用戶年齡分布

數據來源:公開資料整理

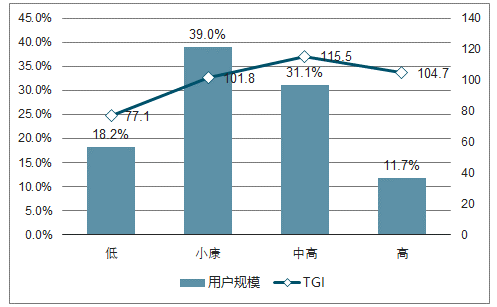

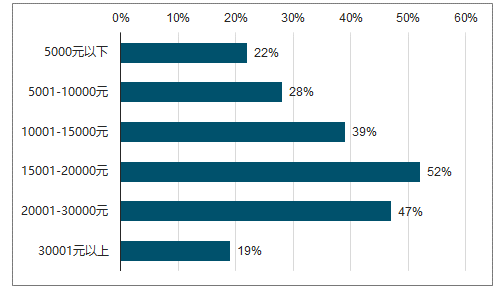

4、母嬰家庭用戶擁有相對較高的消費力

母嬰家庭用戶中,收入水平處于小康及以上水平的比重明顯高于整體用戶(TGI>100),中高收入水平的用戶更加明顯;對比調研數據發現,中高收入家庭生二胎的意愿也相對更強。

2018年中國母嬰媒體用戶收入分布

數據來源:公開資料整理

2018年中國不同收入家庭愿意生二胎的比重

數據來源:公開資料整理

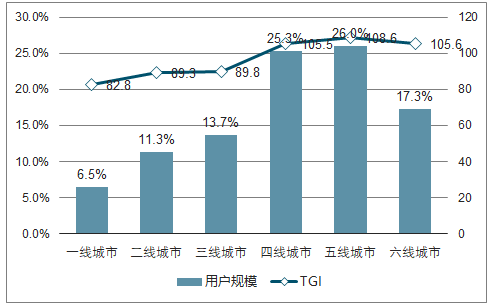

5、低級別城市母嬰家庭購車市場更具發展潛力

當前低級別城市(四線及以下)乘用車終端銷量貢獻率達到40%,其千人保有量遠低于三線以上城市,市場遠未飽和。 母嬰家庭用戶中低級別城市占比明顯更高,更具發展潛力。

2018年中國母嬰媒體用戶區域分布

數據來源:公開資料整理

二、購車偏好

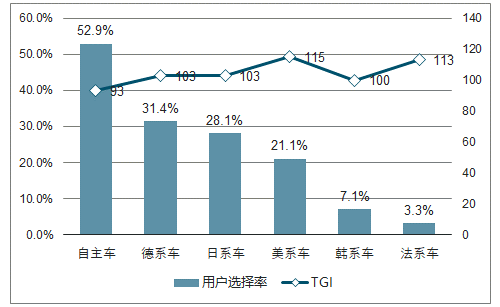

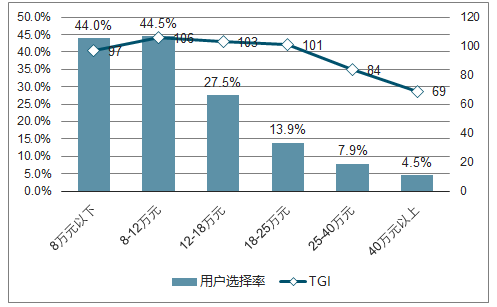

1、母嬰家庭購車偏愛中等價位合資品牌

母嬰媒體中高意向購車用戶對合資品牌的偏好度明顯高于其他媒體用戶,尤其是美系和法系品牌;就價位水平來看,8-25萬元的中等價位產品更受青睞。

2018年中國母嬰家庭乘用車品牌國別偏好

數據來源:公開資料整理

2018年中國母嬰家庭乘用車價格偏好

數據來源:公開資料整理

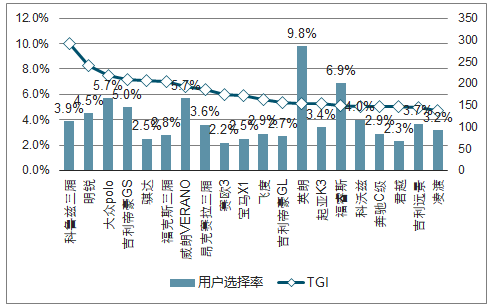

2、暢銷緊湊型轎車是母嬰家庭購車選擇的重點

母嬰家庭仍以年輕首購用戶為主,暢銷合資品牌緊湊型轎車是其重點選擇對象;自主品牌中,多款暢銷SUV也躋身選擇榜單,可見自主品牌SUV市場接受度較高。

2018年中國母嬰家庭用戶選擇率TOP20車型

數據來源:公開資料整理

3、合資品牌轎車偏好突出,車型呈現多樣化需求

在用戶選擇率TOP50車型中,偏好度最高的TOP20車型中僅2款SUV產品上榜,其余均是轎車;需求多樣化在車型級別偏好方面表現突出,A0級到B級多款經典車型均有上榜。

2018年中國母嬰家庭用戶偏好度TOP20車型

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)