環保行業運行現狀分析

1、環保行業經營現狀分析

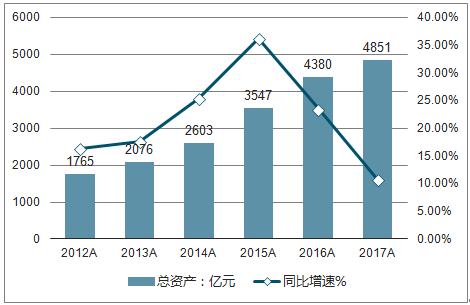

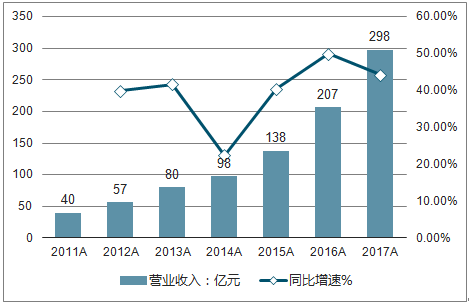

2012~2017 年,環保行業上市公司總資產增長 1.75 倍,收入規模增長 1.51 倍。 環保企業投資 BOT、 PPP 項目,項目建設過程確認工程收入, 項目建成后計入資產負債表的無形資產或者長期應收款。 因此, 環保企業收入增長依靠資產負債表擴張驅動。

2012-2017年中國環保行業上市公司總資產

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國環保行業市場深度調研及投資戰略分析報告》

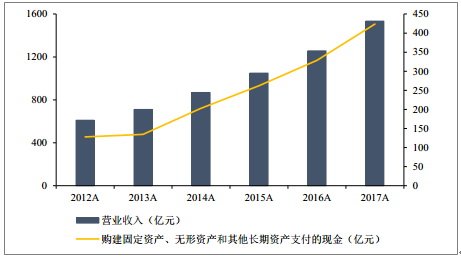

2012-2017年中國環保行業上市公司營業收入

資料來源:公開資料整理

環保企業現金流難以覆蓋投資支出,需要依賴外部融資。 從現金流的角度看, 環保行業上市公司用于構建固定資產、無形資產和其他長期資產支付的現金亦增長了 2.32 倍,其增長趨勢與總資產、營業收入的增長趨勢相同。 在以 BOT、 PPP 為代表的投資、建設、運營模式下, 環保企業的賬期拉長到 15~30 年。 當環保企業處于快速發展期時, 收入高速增長, 但是經營性現金流難以覆蓋投資性現金流。因此, 環保企業需要不斷融資來保證盈利水平持續增長 。

2012-2017年中國環保行業上市公司構建長期資產支付的現金情況

資料來源:公開資料整理

2012-2017年中國環保行業上市公司依賴外部融資支持投資

資料來源:公開資料整理

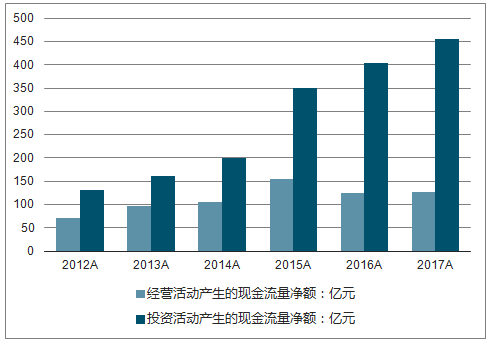

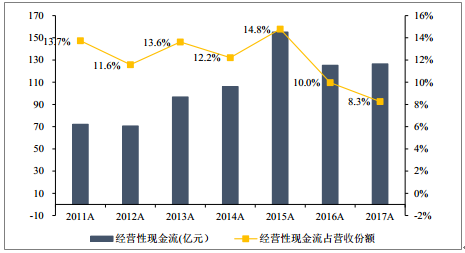

2012~2017 年,選擇的環保行業代表性企業營業收入由 610 億元增長到 1533 億元,年化復合增速 20.24%。 環保行業的融資現金缺口(將融資現金缺口定義為經營活動產生的現金流量凈額-投資活動產生的現金流量凈額)也由 60 億元增長到 328 億元。 融資現金缺口主要依靠債務進行融資,環保行業整體資產負債率由 2011年的 52.4%上升到 2017年的 55.09%。

環保行業上市經營性現金流情況

資料來源:公開資料整理

環保行業上市公司負債率持續上升

資料來源:公開資料整理

在環保板塊選取了 71 家上市公司進行跟蹤研究,并將這些公司進一步細分為水務、污水、固廢、大氣、節能、監測 6 個子板塊。 2018 年,受到 PPP 清庫、規范 PPP 融資行為等短期利空政策的影響,各板塊均呈現回調狀態。

6 大子板塊分季度漲跌幅情況

資料來源:公開資料整理

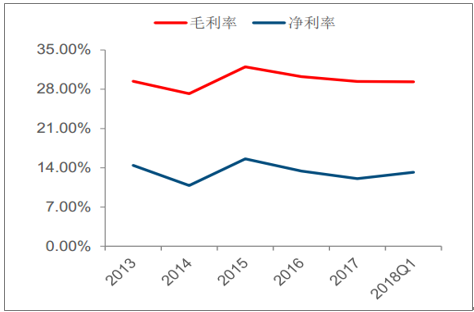

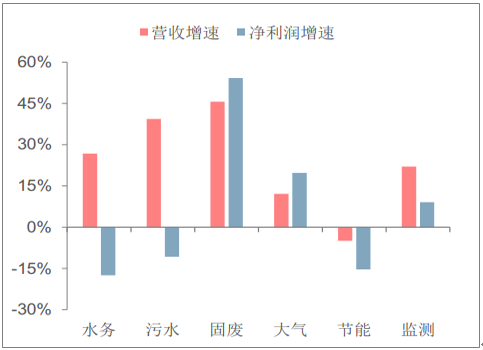

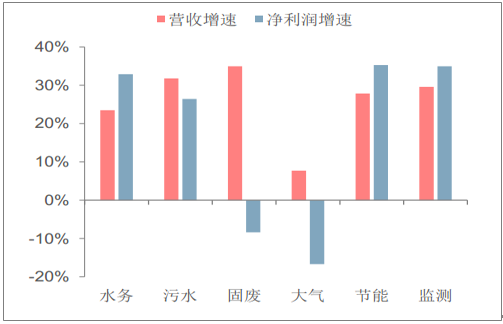

分板塊來看, 2017 年監測板塊收入、凈利潤增速都超過了 30%。 2018 年第一季度,固廢板塊表現突出,收入同比增長 46%,凈利潤同比增長 54%

2013-2018年中國環保板塊近年毛利率、 凈利率情況

資料來源:公開資料整理

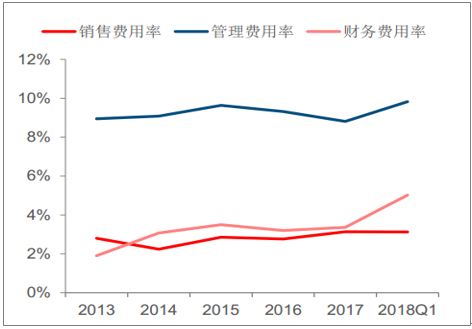

2013-2018年中國環保板塊近年三費情況

資料來源:公開資料整理

分板塊 2018 年一季度營收、凈利潤增速

資料來源:公開資料整理

分板塊 2017 年營收、凈利潤增速

資料來源:公開資料整理

2011~2017 年,水處理工程板塊營業收入復合增速39.50%,是環保行業增長的主要動力。期間資產負債率也由 27.98%上升到 54.08%。通過投資驅動業績增長, 債務融資推升資產負債率的現象在水處理工程板塊體現尤為明顯。

2011-2017年中國水處理工程板塊營業收入

資料來源:公開資料整理

2011-2017年中國水處理工程板塊資產負債率

資料來源:公開資料整理

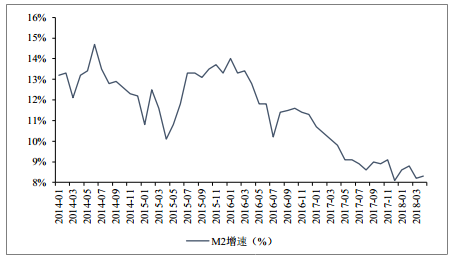

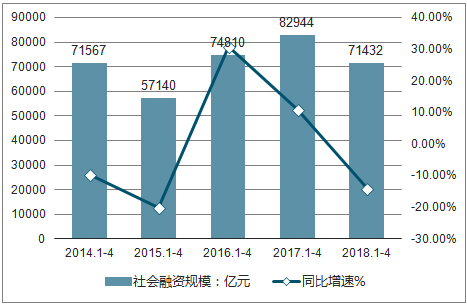

2016 年以來, 貨幣政策邊際收緊,由以往寬松的貨幣政策轉向穩健中性。 M2 增速自 2016 年年初的高位持續走低,截至 2018 年 4 月, M2 增速 8.3%,處于近幾年來的較低水平。 2018 年 1~4 月,社會融資規模 7.14 萬億,較 2017 年同期下降 13.88%。貨幣政策邊際收緊,環保上市公司的融資成本普遍由基準利率下浮轉為上浮,融資成本顯著增加。

M2 增速自 2016 年年初持續下滑

資料來源:公開資料整理

2018 年 1-4 月份社會融資規模同比大幅下滑

資料來源:公開資料整理

隨著資管新規的出臺,明確規定“資產管理產品可以投資一層資產管理產品,但所投資的資產管理產品不得再投資其他資產管理產品”。

未來幾年環保企業將面臨債券集中償付

資料來源:公開資料整理

2、固廢處理行業現狀及趨勢分析

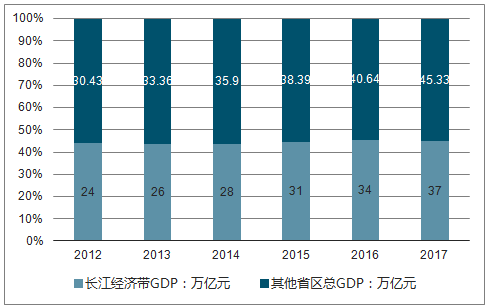

2017 年 7 月,環保部、發展改革委、水利部共同編制了《長江經濟帶生態環境保護規劃》,劃定了長江經濟帶的范圍:長江經濟帶覆蓋上海、江蘇、浙江、安徽、江西、湖北、湖南、重慶、四川、貴州、云南等 11 省市(以下簡稱 11 省市),面積約 205 萬平方公里,人口和生產總值均超過全國的 40%,是我國經濟重心所在。

長江經濟帶人口及其他省區總人口(單位:億人)

資料來源:公開資料整理

長江經濟帶 GDP及其他省區GDP(單位:萬億元)

資料來源:公開資料整理

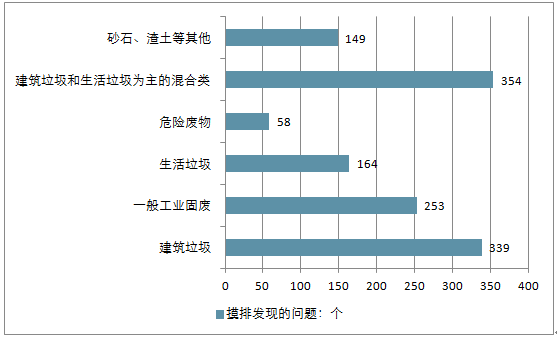

5 月 9 日至 15 日,生態環境部對長江沿岸 11 省市 2796 個固廢堆存點位進行摸排,共發現 1308 個問題,主要涉及建筑垃圾、一般工業固廢、生活垃圾等隨意傾倒或堆放,其中建筑垃圾、建筑和生活垃圾混合問題最為突出,分別占 339 和 345 個。

摸排發現 1308 個問題分類(固廢)

資料來源:公開資料整理

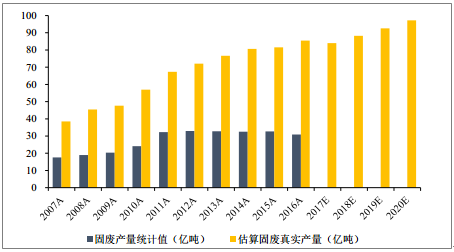

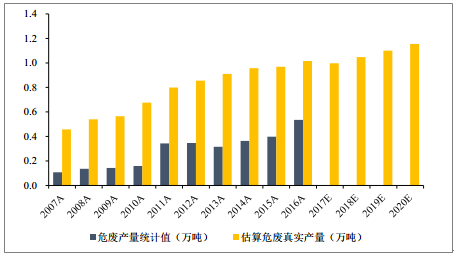

自 2011 年起,危廢申報口徑由一年產生危廢 10 千克以上納入統計改為一年產生危廢 1 千克以上納入統計。考慮到 15 年前危廢統計數據低于 07 年普查數據,預計當前的危廢統計數據被低估, 實際危廢處理能力缺口較統計數據更大。

危廢產能測算過程(固廢)

2017E | 2018E | 2019E | 2020E | |

工業增加值(億元) | 279997 | 293997 | 308697 | 324131 |

增加值固廢產量(噸/億) | 3 | 3 | 3 | 3 |

固廢產量(萬噸) | 839991 | 881990 | 926090 | 972394 |

危廢固占比 | 1.19% | 1.19% | 1.19% | 1.19% |

危廢產量(萬噸) | 9974 | 10472 | 10996 | 11546 |

資料來源:公開資料整理

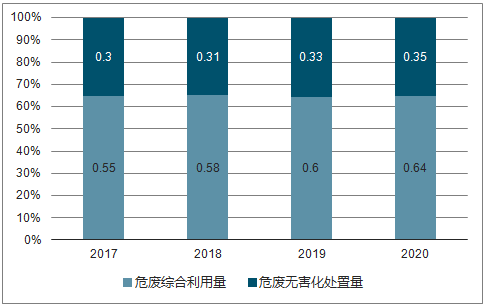

預計 2020 年危廢市場規模為 1432 億。 目前危廢的處理方式主要有無害化和資源化兩種。統計了近幾年資源化、無害化占危廢總產量的占比,假設資源化、無害化率分別為 55%, 30%(預計每年會有 15%貯存),危廢處理價格由各省市發改委自行規定,根據對部分地區無害化、資源化處理價格的統計,考慮到經濟發展水平高的地區處理溢價,無害化、資源化的平均處理價格大約為 2500 元/噸、 1000 元/噸。則未來危廢處置的市場規模為 1500 億元

全國固廢產量統計值與估算真實值(億噸)

資料來源:公開資料整理

全國危廢產量統計值與估算真實值(億噸)

資料來源:公開資料整理

2017~2020 年危廢處理量預測(單位:億噸)

資料來源:公開資料整理

2017~2020 年危廢市場空間預測(單位:億元)

資料來源:公開資料整理

3、黑臭水體治理現狀及市場空間分析

黨的十九大提出 2020 年以前要打好污染防治攻堅戰, 生態環境部將污染防治攻堅戰細分為“藍天保衛戰、柴油貨車污染治理、 城市黑臭水體治理、渤海綜合治理、長江保護修復、水源地保護、農業農村污染治理”共七大戰役,黑臭水體在七大戰役中排第三位,是國家治水的突破口和奠基石。

5 月 7 日生態環境部聯合住建部啟動黑臭水體專項治理行動, 10 個組對廣東、廣西等 8 省 20 個城市進行督查工作; 5-6 月, 分三批對全國 36 個重點城市和部分地級市進行現場督查;督查結束后 15 個工作日內將形成整治情況統計表和問題清單,要求“逐個銷號”; 9-10月, 對問題整改情況進行巡查; 10-12 月, 對問題嚴重城市的政府進行約談, 對約談后整改不力的城市, 開展環 保專項督查。這次專項行動把形式督查和實質督查相結合,只有滿足 4 項考評標準黑臭水體才能“摘帽”,較以往更加嚴格。 4 項標準分別是:群眾滿意、感官上“不黑不臭”、水質監測的四項指標符合標準、建立沿河垃圾收集轉運處置體系。 黑臭水體治理任務時限緊, 18 年將全面爆發

城市水體水質監測標準

特征指標(單位) | 輕度黑臭 | 重度黑臭 |

透明度(cm) | 25~10 | <10 |

溶解度(mg/L) | 0.2~2.0 | <0.2 |

氧化還原電位(mV) | -200~50 | <-200 |

氨氮(mg/L) | 8~15 | >15 |

資料來源:公開資料整理

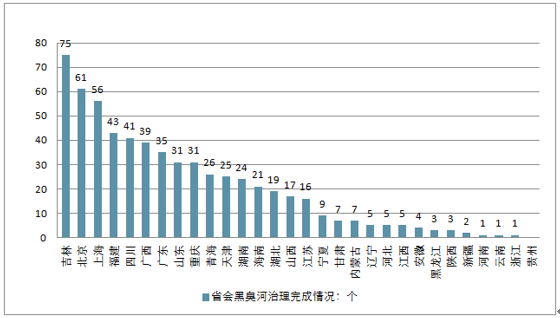

2017 年是“水十條”中期考核年, 黑臭水體治理目標為“直轄市、省會城市、計劃單列市建成區基本消除黑臭水體”、“地級及以上城市建成區實現河面無大面積漂浮物,河岸無垃圾,無違法排污口”。 根據對住建部黑臭水體整治監管平臺數據的統計,截至 2018年 5 月 19 日,省級城市黑臭水體治理完成率達到 98.53%,完成黑臭水體治理 604個, 成功實現黑臭水體 2017 年考核目標, 增強市場對 2020 年黑臭水體治理目標完成的信心。

截至 2018.5.19各省省會黑臭河治理完成情況

資料來源:公開資料整理

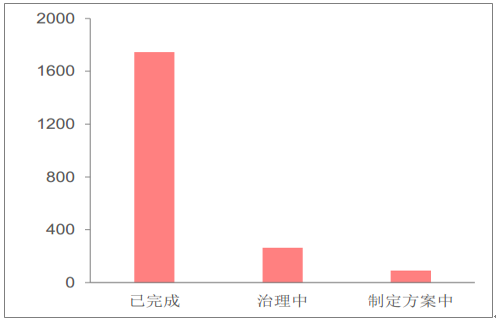

黑臭水體治理情況(單位:個)

資料來源:公開資料整理

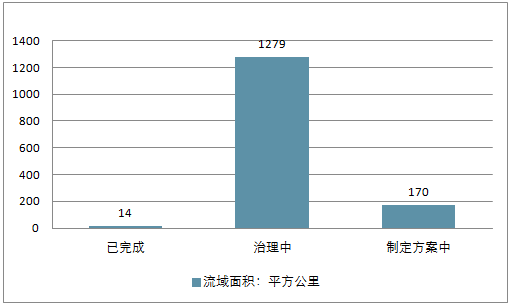

黑臭水體治理情況(流域面積:平方公里)

資料來源:公開資料整理

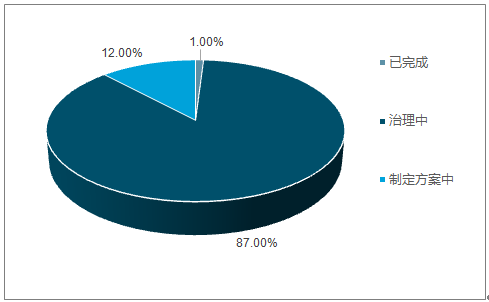

黑臭水體治理情況(流域面積占比

資料來源:公開資料整理

投入資金上千億,市場空間可期。 截至 5 月中旬,全國一共認定黑臭水體 2100 個,總流域面積 1463 平方公里;正在制定治理方案的水體 91 個,共計 14平方公里;治理中的水體 264 個,共計 170 平方公里;已完成治理 1745 個,共計 1279 平方公里。官方口徑下,87%流域面積的黑臭水體已經治理完畢,雖然已完成項目中難免存在部分虛報現象,但是在環保監督高壓態勢之下,預計最晚年內也將完工。虛報完成項目的竣工再加上治理中的面積,按照每平方公里 3 億元的投入計算,預計 18 年黑臭水體治理投入金額將超千億。表 7 中顯示了目前采購或施工中的財政部備案金額在 10 億以上的黑臭水體治理項目,雖然實際成交金額可能較備案金額有所縮減,但也足以說明地方政府對于黑臭水體治理的資金投入量非常大。

黑臭水體治理市場空間 910 億,運營市場空間 640 億。 目前全國地級以上城市建成區未完成長度估算為 1350.48 公里,環保部、住建部 2018 年黑臭水體整治專項行動為黑臭水體治理與運營的落地提供了有力保障。 針對黑臭水體治理、運營市場空間,假設:

黑臭水體未完成治理長度按各省黑臭水體治理數量的完成進度估算。

每公里治理投資根據統計樣本均值 6732.40 萬元估算。

每公里年運營維護收入按治理投資額的 12%考慮。

根據測算,預計黑臭水體治理市場空間約 910 億元,年運營市場空間約 640 億元。

隨著運營市場逐步打開, 行業即將進入“治理+運營”雙輪驅動、市場集中度提升階段。

二、2018下半年環保行業投資情況分析

1. 水治理: 根據《水污染防治行動計劃》,到 2020 年地級以上城市黑臭水體要控制在 10%以內; 2017 年底前直轄市、省會城市和計劃單列市要基本消除黑臭水體。中央為黑臭水體治理規劃的任務時限是 3-4年,相對于十數年的污染時間來說很短, 18 年黑臭水體治理將全面爆發。

2. 農村污染治理: 農村環境治理相關政策高密度落地。《農村人居環境整治三年行動方案》 審議通過, 標志著農村環境整治即將進入快車道。在我國城鎮與農村環境狀況已呈現“二元化”不均衡格局的情況下,環境治理的主戰場由城鎮向農村轉移的時間節點已到來。

3. 危廢處置: 環保稅持續助力危廢處置需求,行業長期向好。 需求端剛需嚴重, 危廢處置統計缺口遠小于實際缺口,根據 2007 年一次普污結果,危廢實際產生量 4573.69 萬噸,當年工業固廢官方統計總量為 17.56 億噸,以此作為基數計算,危廢所占比例為 2.6%。若沿用 2.6%這一比例進行測算,到 2020年,每年的危廢產量將達到 9477.71 萬噸,按照 2500 元/噸的處理費保守估計,市場規模接近 2400 億。

供給端缺口凸顯, 截至 2016 年底,全國各省(市、區)持有危廢經營許可證的數量為 2195 個,總核準經營規模為 6471 萬噸。但實際經營規模僅為 1629 萬噸,遠遠不能滿足,接近 70%的危廢沒有得到妥善處置,缺口巨大。看好水泥窯協同處置危廢,未來市場空間可達 360 億元,水泥窯處置占比提高指日可待。

4. 環衛服務: 隨著居民生活水平的不斷提高和消費增加,垃圾產量也將持續增長。對生活垃圾清運、道路清掃保潔、公廁管理所組成的傳統環衛市場容量按照城市和縣城的兩大統計口徑進行了測算,結果顯示傳統環衛市場容量在 2020 年將比 2015 年增長 366 億元,達到 1599 億元。 環衛服務市場發展空間廣闊。

在 2018 年全國環境保護工作會議上,時任環保部部長李干杰表示,今年將全面啟動打贏藍天保衛戰三年作戰計劃,出臺重點區域大氣污染防治實施方案。2018 年是實施“十三五”規劃承上啟下的關鍵一年,做好生態環境保護各項工作意義重大。

為此,今年將穩步推進北方地區清潔取暖,加快淘汰燃煤小鍋爐;推動提高鐵路貨運比例;整治柴油火車超標排放;繼續推進燃煤電廠超低排放改造,啟動鋼鐵行業超低排放改造,加強重點行業揮發性有機物治理;強化重點區域聯防聯控,開展區域應急聯動。

環保監管初顯效果,未來壓力依舊較大。 根據 5 月 23 日生態環境部發布的 2018 年 4 月和 1—4 月重點區域和 74 個城市空氣質量狀況顯示,今年 1 月份至 4 月份,全國 338 個地級以上城市平均優良天數比例為 76.6%,同比上升 0.9 個百分點。 PM2.5 濃度為 52 微克/立方米,同比下降 7.1%; PM10 濃度為 89 微克/立方米,同比下降 2.2%。與去年同期相比,全國環境質量總體呈改善趨勢。然而,數據顯示, 4 月份,全國 338 個地級及以上城市平均優良天數比例為 80.4%,同比下降 5.3%。其中,京津冀區域 13 個城市 4 月份平均優良天數比例為 58%,同比下降 13.7%。環保壓力依然較大。

煤電行業已率先進行超低排放改造,下一步重點在非電行業。截至 17 年底,全國已投運火電廠煙氣脫硫機組容量約 9.2 億千瓦,占全國火電機組容量的 83.6%,如果考慮具有脫硫作用的循環流化床鍋爐, 則幾乎 100%的煤電機組都已實現脫硫;已投運火電廠煙氣脫硝機組容量約 9.6 億千瓦,占全國火電機組容量的 87.3%。火電的大氣治理改造工程已經快接近尾聲,藍天保衛戰下一步關鍵集中在非電行業改造上。

在此背景下,今年的政府工作報告專門提出,“推動鋼鐵等行業超低排放改造”,環保治理直指非電行業改造。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環保行業市場全景評估及發展策略分析報告

《2026-2032年中國環保行業市場全景評估及發展策略分析報告》共十五章,包含環保產業重點招商目標企業分析,環保產業投融資及BOT模式分析,2026-2032年中國環保產業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國環保行業政策、產業鏈、投資規模、營業收入、競爭格局及發展趨勢研判:產業規模不斷擴大,行業進入存量優化的轉型的時期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)