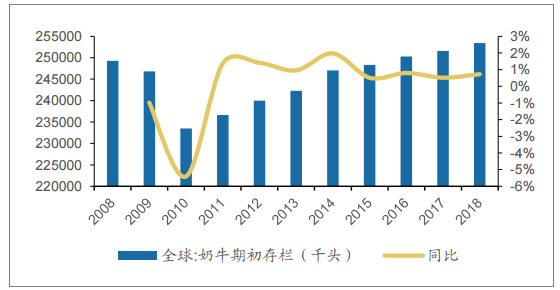

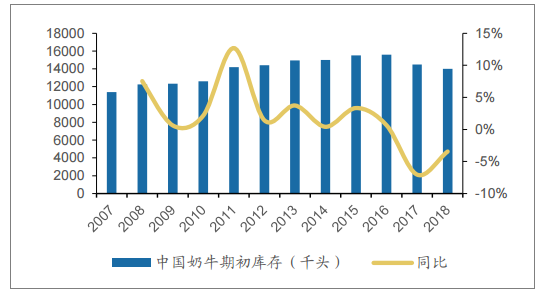

供需迎來雙拐點,乳制品進入上行期。從供給角度,2018年國內外供給持續收縮,全球奶價預計能持續上升兩年。2017年初全球奶牛數量增幅收窄至0.5%,2018年初延續0.7%低速增長,2018年初我國奶牛數量依舊負增長,同比下降3.45%。2018年初國內外全脂奶粉庫存持續減少,其中全球全脂奶粉期初庫存同比減少8.29%,中國全脂奶粉期初庫存同比減少66.67%。國內外的乳品原料供應明顯減少,供給過剩的情況明顯改善,原奶價格進入良性周期。

2018年全球奶牛數量增幅持續放緩

數據來源:公開資料整理

2018年中國奶牛數量同比下降3.45%

數據來源:公開資料整理

2017年全球及中國奶粉期初庫存均大幅下降

數據來源:公開資料整理

全脂奶粉拍賣價格從2016年開始回升明顯

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國互聯網+乳制品市場調查研究及投資機會分析報告》

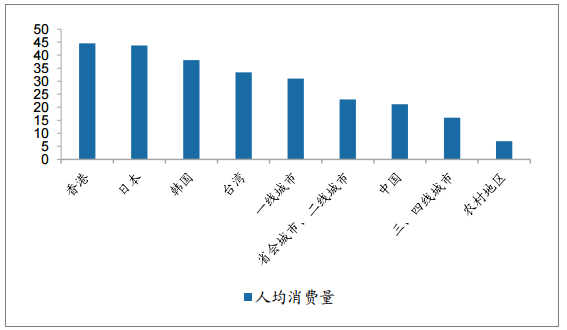

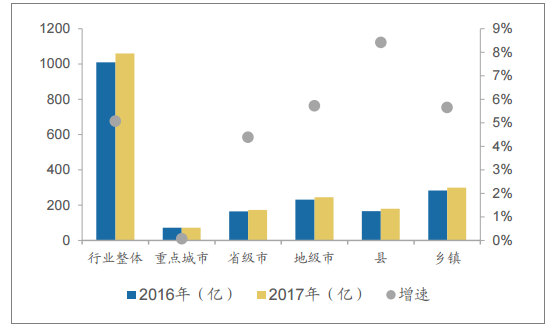

行業需求回暖。三四線城市和農村地區人均乳制品消費量相對低,城鎮化和人口回流有望推動三四線城市乳制品需求持續回暖,農村地區受益送禮需求人均消費量有望進一步提升。2010-2017年我國乳制品消費量復合增長4.77%。2015年我國乳制品消費量同比下滑2%,2016、2017年明顯回暖,同比增長2%和4%。2017年地級市、縣和鄉鎮市場乳制品收入增速分別為5.71%、8.41%和5.65%,高于行業整體增速5.06%。

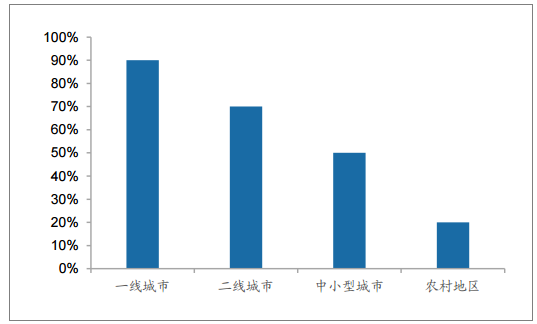

從目前我國各級城市人均消費情況來看,三四線城市和農村仍有較大的量增空間——我國一線和二線城市人均乳制品消費量分別為31千克和23千克,三四線城市和農村人均消費量僅為16千克和7千克。目前我國一線城市乳制品滲透率90%,人均消費量也已經接近日韓、臺灣地區等發達市場水平,但中小型城市和農村市場滲透率僅50%和20%。乳制品量增空間主要來源于三四線城市和農村市場。

伴隨城鎮化進程持續,農民乳制品消費量有望翻倍,推動三四線城市人均消費量進一步提升。農村地區乳制品需求仍以送禮為主,伴隨收入提升其高端白奶送禮消費有望持續增長(春節期間60%左右高端奶是作為禮品消費,如特侖蘇、安慕希等),且送禮有望培育消費者,轉為自飲消費需求。2018前5個月乳制品產量同比增長7.60%,我們預計未來3年行業銷量有望復合增長5%左右。

農村地區乳制品人均消費量僅為全國水平1/3

數據來源:公開資料整理

中小城市及農村地區液體奶滲透率低

數據來源:公開資料整理

2017年我國乳制品消費量持續復蘇

數據來源:公開資料整理

縣、鄉市場乳制品收入增速最快

數據來源:公開資料整理

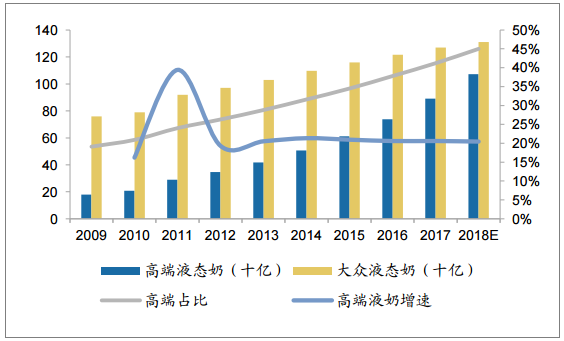

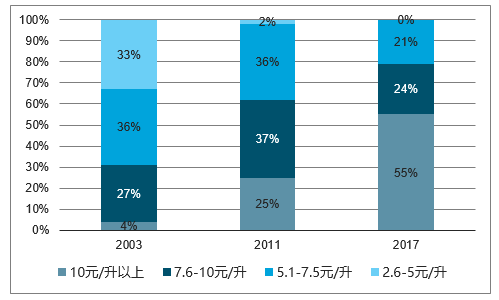

乳制品行業產品結構升級明顯,預計未來3年行業均價復合增長2%左右。我國乳制品以液奶為主,2017年其收入占比90%+。高端液態奶通常以國內優質原料奶或進口乳品材料制造,一般零售價高于12元/升的產品,據預測,高端液態奶的占比逐年提升,有望在2018年達到45%。從尼爾森統計數據來看,我國10元/升以上高端液體乳的占比已經從2003年的4%提升到2017年的55%,產品結構升級明顯。另外,乳制品行業景氣度與三四線城市消費升級有較大相關性,三四線城市收入或城鎮化不達預期,或影響乳制品需求。

高端液奶占比接近50%

數據來源:公開資料整理

液奶主流價格帶上升至10元/升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乳制品行業市場運營態勢及投資前景趨勢報告

《2026-2032年中國乳制品行業市場運營態勢及投資前景趨勢報告》共十五章,包含乳制品行業發展趨勢預測, 我國乳制品行業發展策略探討, 乳制品行業投資前景與風險控制等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢