一、資金面總體持續緊縮,到位資金增速快速下滑

1、資金面總體緊縮,房地產投資到位資金增速持續下滑

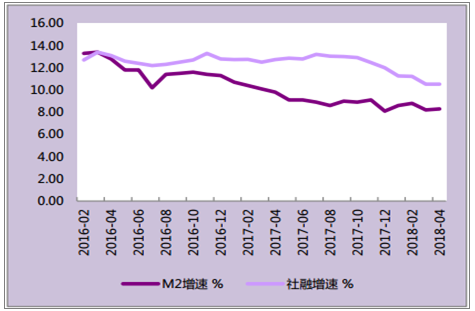

在金融去杠桿的大前提下,近期國內M2增速和社融增速持續下滑,2018年1-4月 M2累計增速為 8.3%,社融累計增速為10.5%。房地產行業總體資金面隨之持續緊縮,投資到位資金增速持續下滑,2018年1-4月累計增速僅為2.1%,且下滑速度較快。

M2和社融累計增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國金華房地產行業市場深度評估及投資前景預測報告》

房地產開發資金來源合計累計增速

數據來源:公開資料整理

2、分結構來看,多個渠道資金增速出現持續下滑

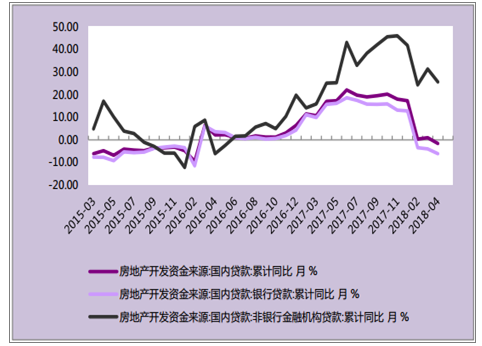

2018 年1-4月國內貸款累計增速為-1.6%,其中銀行貸款為-6.1%,非銀機構貸款增速也從 2017年底超過45%下降到目前的25%左右。

房地產開發國內貸款累計同比增速

數據來源:公開資料整理

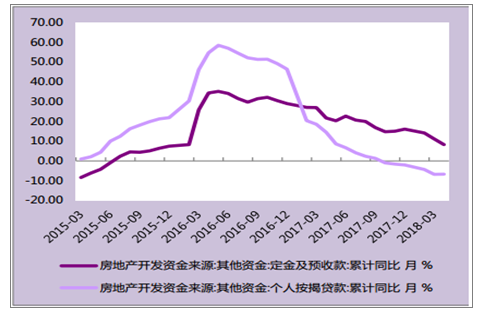

2018年1-4月定金及預收款累計增速為8.3%,個人按揭貸款累計增速為-6.7%,均出現較大幅度的持續下降。

2018年1-4月利用外資累計同比增速持續下降至-77.60%。

定金預收款及個人按揭貸款資金累計增速

數據來源:公開資料整理

利用外資累計增速

數據來源:公開資料整理

二、需求側控制居民加杠桿速度,按揭利率持續提升

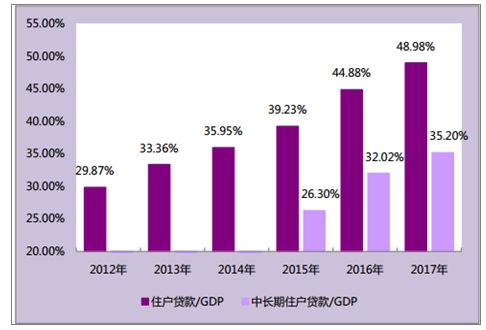

近年來居民部門加杠桿速度提升較快,杠桿率近50%從存量數據來看,數據顯示 2017 年底我國本外幣住戶貸款余額40.5 萬億元,其中中長期貸款29.1萬億元, 分別占 2017年 GDP 總額 82.萬億元的 48.98%和 35.2%,分別比 2016 年底提高4.1個百分點和3.2個百分點。

截止2018年4月,我國本外幣住戶貸款余額超過42.2萬億元,其中中長期貸款超過 30 萬億元。

我國住戶貸款及中長期住戶貸款占GDP比重

數據來源:公開資料整理

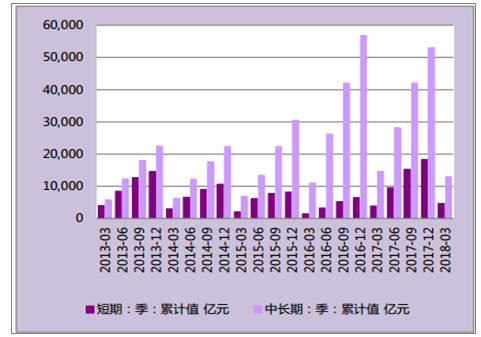

新增數據來看,我國2016年、 2017年居民新增中長期貸款分別為 5.68萬億和 5.3 萬億, 2015 年約為3萬億,2014 年和2013年約為 2.2萬億。

值得高度關注的是居民短期貸款金額的快速提升。2017 年底為 1.83 萬億, 2016 年底僅為 6494 億元,同比大幅提升 181.8%。

2017年出現居民“短債長投” 利用消費貸支付首付購房的情況,引起了多方關注,政策層面多次下發文件嚴控消費貸流入樓市及股市。

居民部門新增人民幣貸款累計值

數據來源:公開資料整理

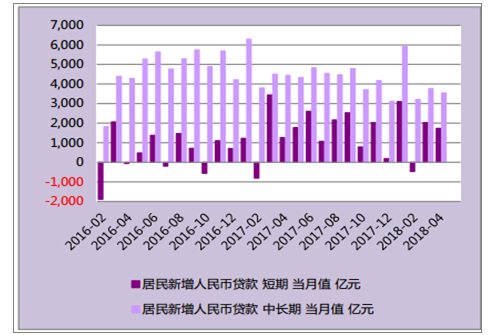

居民部門新增人民幣貸款當月值

數據來源:公開資料整理

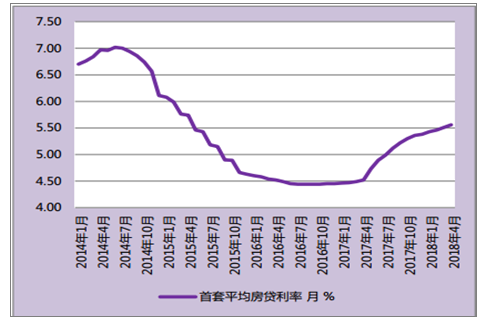

按揭利率持續提升, 首套平均房貸利率提升至 5.56%

2017年 4月起,居民購房首套平均按揭利率連續 13 個月提升,自 4.5%左右提升至目前超過 5.5%;數據顯示 2018 年 4 月居民購房首套平均按揭利率提升至 5.56%。持續提升的按揭利率抑制了居民加杠桿的速度。

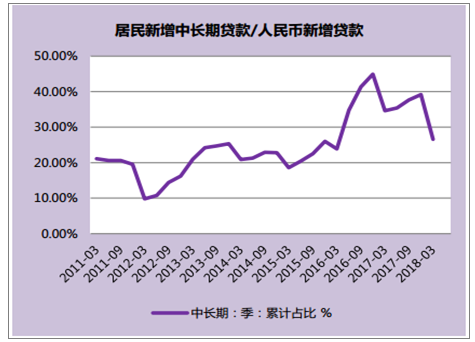

2018 年以來居民新增貸款(長期)占人民幣新增貸款的比例出現了較為明顯的下降。 2016 年底累計比值約為 45%, 2017 年底約為 39%, 2018年 4 月降至 26.54%。

全國首套平均房貸利率

數據來源:公開資料整理

居民新增中長期貸款占人民幣新增貸款比例

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢