一、中國原奶行業(yè)競(jìng)爭(zhēng)格局及價(jià)格走勢(shì)預(yù)測(cè)

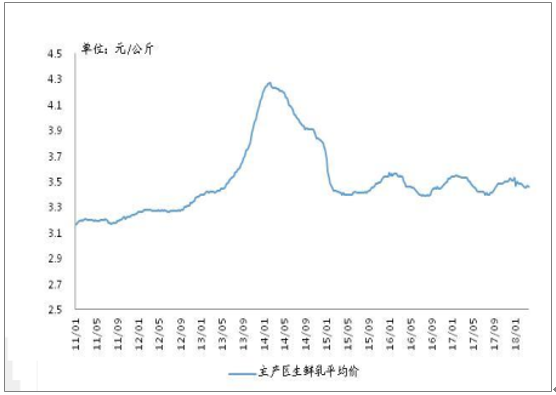

原奶價(jià)格仍在底部, 下半年環(huán)比看季節(jié)性反彈。 國內(nèi)原奶收購價(jià)格仍在底部, 基本維持在3.4-3.6元/公斤。

1、原奶競(jìng)爭(zhēng)格局分析

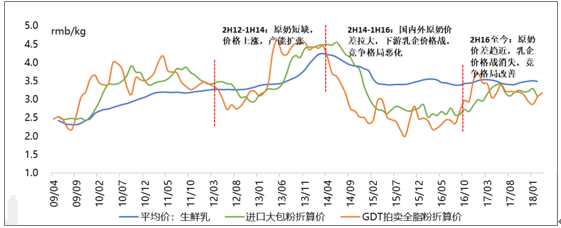

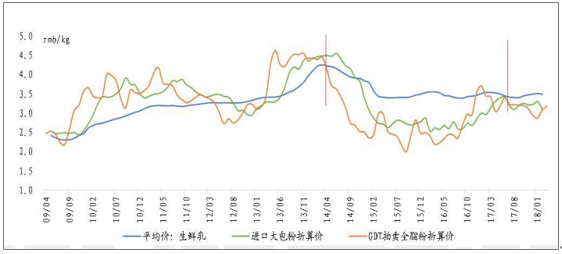

階段一:原奶短缺,價(jià)格上漲,產(chǎn)能擴(kuò)張( 2H12-1H14 )

• 階段二:國內(nèi)外原奶價(jià)差拉大,乳企價(jià)格戰(zhàn),競(jìng)爭(zhēng)格局惡化( 2H14-1H16 )

• 階段三: 原奶價(jià)格趨同,乳企價(jià)格戰(zhàn)消失,競(jìng)爭(zhēng)格局改善( 2H16至今) 。 海外大包粉受產(chǎn)能收縮和國內(nèi)進(jìn)口需求旺盛的影響,供需格局好轉(zhuǎn),價(jià)格也開始隨之持續(xù)上漲,最高漲幅達(dá)到58%。國內(nèi)外價(jià)差逐步消失,從而使得小乳企使用廉價(jià)原料奶的優(yōu)勢(shì)不再,逐步退出市場(chǎng)。

奶品類價(jià)格分析

資料來源:公開資料整理

相關(guān)報(bào)告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國乳制品市場(chǎng)分析預(yù)測(cè)及投資前景預(yù)測(cè)報(bào)告》

2、2018年國內(nèi)原奶價(jià)格走勢(shì)預(yù)測(cè)

2017上半年紙箱包材價(jià)格同比上漲40%, 白糖價(jià)格同比上漲16.5%。 而國內(nèi)原奶價(jià)格基本穩(wěn)定, 維持在3.4-3.6元/公斤。預(yù)計(jì)明年國內(nèi)原奶價(jià)格依舊堅(jiān)挺, 不會(huì)出現(xiàn)大規(guī)模下跌。 從供給端來看, 國內(nèi)外原奶價(jià)格已經(jīng)趨同, 差價(jià)不再支持大批量從國外進(jìn)口低價(jià)原奶。 國內(nèi)乳企暫無大規(guī)模擴(kuò)產(chǎn)計(jì)劃。 因此供給并不會(huì)有大幅增長(zhǎng)。 從需求端來看, 之前分析到我國宏觀經(jīng)濟(jì)回暖, 居民消費(fèi)意愿增強(qiáng), 消費(fèi)升級(jí)和渠道下沉趨勢(shì)明顯, 國內(nèi)乳制品需求在逐步復(fù)蘇。 因此在供給收縮和需求復(fù)蘇的情況下, 明年國內(nèi)原奶價(jià)格預(yù)計(jì)堅(jiān)挺。

• 對(duì)于眾多中小乳制品企業(yè)來說, 原材料成本壓力較大, 而乳制品龍頭公司將通過產(chǎn)品結(jié)構(gòu)優(yōu)化來應(yīng)對(duì)原材料成本上漲的沖擊, 成本壓力不大。 1H17伊利的金典、 安慕希、 暢輕等重點(diǎn)產(chǎn)品收入同比增長(zhǎng)31%, 收入占比逐步提升。 蒙牛的明星品牌表現(xiàn)也很亮眼, 高毛利產(chǎn)品實(shí)現(xiàn)高增長(zhǎng)。

2017-2018年中國華北箱板紙平均價(jià)走勢(shì)

資料來源:公開資料整理

2017-2018年中國白砂糧現(xiàn)貨價(jià)走勢(shì)

資料來源:公開資料整理

二、生鮮乳價(jià)格情況分析

粉價(jià)格對(duì)比來看, 當(dāng)前國內(nèi)生鮮乳平均價(jià)3.46元/公斤, 進(jìn)口大包粉折算價(jià)3.10元/公斤, GDT拍賣全脂粉折算價(jià)3.18元/公斤,當(dāng)前國內(nèi)外原奶價(jià)格已經(jīng)趨同。 差價(jià)已經(jīng)不足以支撐大批量從國外進(jìn)口低價(jià)原奶, 乳企低成本競(jìng)爭(zhēng)格局被打破。

2011-2018年中國主產(chǎn)區(qū)生鮮乳平均價(jià)走勢(shì)

資料來源:公開資料整理

2011-2018年中國生鮮乳平均價(jià)、進(jìn)口大包粉折算價(jià)及全脂粉折算價(jià)格走勢(shì)

資料來源:公開資料整理

三、乳制品市場(chǎng)需求情況分析

伊利液態(tài)奶、奶粉1H2017表現(xiàn)符合預(yù)期,金典、安慕希持續(xù)高增長(zhǎng);蒙牛2017年收入端全品類增長(zhǎng), 高端產(chǎn)品帶動(dòng)更有質(zhì)量的結(jié)構(gòu)性增長(zhǎng)。

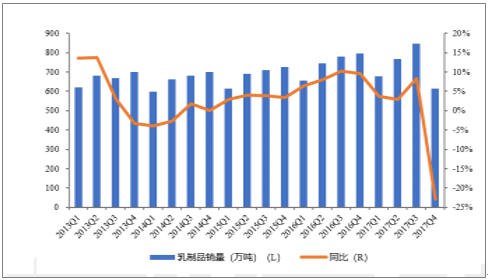

經(jīng)濟(jì)回暖+消費(fèi)升級(jí)+渠道下沉, 乳制品需求復(fù)蘇。 宏觀經(jīng)濟(jì)自去年底以來呈現(xiàn)回暖趨勢(shì)。 2017Q1-Q3, 我國GDP增速分別為6.9%、 6.9%、 6.8%, 同比提升0.2pct、0.2pct、 0.1pct。 同時(shí)國內(nèi)消費(fèi)者信心指數(shù)也顯現(xiàn)出明顯地回升, 2017Q3提升至116, 達(dá)到近10年以來最高水平。 此外, 隨著消費(fèi)升級(jí)和渠道下沉至三四線城市和鄉(xiāng)鎮(zhèn)地區(qū), 國內(nèi)乳制品需求有所復(fù)蘇, 行業(yè)增速逐漸提升。 2017Q1-Q3, 我國乳制品產(chǎn)量為2282.8萬噸,同比增長(zhǎng)4.0%;銷量為2292.2萬噸, 同比增長(zhǎng)5.1%;且行業(yè)增速正呈現(xiàn)逐步提升的趨勢(shì)。 據(jù)2017年上半年, 國內(nèi)液態(tài)奶行業(yè)終端銷售額同比增長(zhǎng)約7%, 銷量同比增長(zhǎng)約5% 。

2014-2017年中國消費(fèi)者信心指數(shù)及GDP增長(zhǎng)率走勢(shì)

資料來源:公開資料整理

2013-2017Q4中國乳制品產(chǎn)量及同比增長(zhǎng)走勢(shì)

資料來源:公開資料整理

2013-2017Q4中國乳制品銷量及同比增長(zhǎng)走勢(shì)

資料來源:公開資料整理

受益于國內(nèi)乳制品需求的回暖, 國內(nèi)乳制品龍頭公司2017年前三季度收入端有所好轉(zhuǎn)。 2017年前三季度伊利、 光明、 三元收入分別增長(zhǎng)13.5%、 6.7%、 8.2%, 同比提升12.5pct、4.4pct、 5pct;蒙牛1H17收入增長(zhǎng)8.1%, 同比提升1.5pct。為消費(fèi)升級(jí)和渠道下沉的趨勢(shì)仍會(huì)持續(xù), 乳制品需求將會(huì)持續(xù)回暖 。

2013-2017年中國乳制品龍頭公收入情況分析

資料來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2023-2029年中國原奶行業(yè)發(fā)展模式分析及市場(chǎng)運(yùn)行潛力報(bào)告

《2023-2029年中國原奶行業(yè)發(fā)展模式分析及市場(chǎng)運(yùn)行潛力報(bào)告》共十二章,包含2018-2022年原奶行業(yè)各區(qū)域市場(chǎng)概況,原奶行業(yè)主要優(yōu)勢(shì)企業(yè)分析,2023-2029年中國原奶行業(yè)發(fā)展前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2020年中國原奶供需平衡現(xiàn)狀及主要牧場(chǎng)原奶產(chǎn)量分布統(tǒng)計(jì)[圖]](http://img.chyxx.com/2021/07/Q4271BDE48_m.jpg?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國汽車零部件行業(yè)發(fā)展全景速覽:行業(yè)發(fā)展迅速,整體呈大而分散、梯隊(duì)分化、新能源與智能化重構(gòu)格局、國產(chǎn)替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國幼兒在線教育行業(yè)政策、用戶規(guī)模、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢(shì):受益于互聯(lián)網(wǎng)與教育融合政策,幼兒在線教育規(guī)模達(dá)27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業(yè)產(chǎn)業(yè)鏈圖譜、保有量、中標(biāo)情況、競(jìng)爭(zhēng)格局及未來競(jìng)爭(zhēng)趨勢(shì)分析:中車長(zhǎng)客龍頭優(yōu)勢(shì)明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)