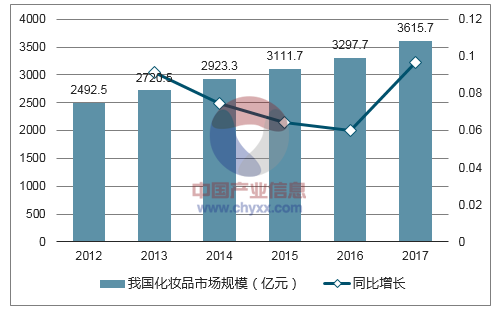

2008-2017年我國化妝品市場規模CAGR達9.1%。2011年前行業受經濟增長帶動且同比基數較低,規模保持加速增長,2011年高增12.5%,超越日本升至全球第二。2012年開始增速進入下行通道,2016年同比增速降至6.0%。2017年受益整體零售回暖,同比增長9.6%,增速同比提升3.6個pct,規模突破3615億元。

我國化妝品市場規模及增長情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國化妝品行業市場深度調查及未來前景預測報告》

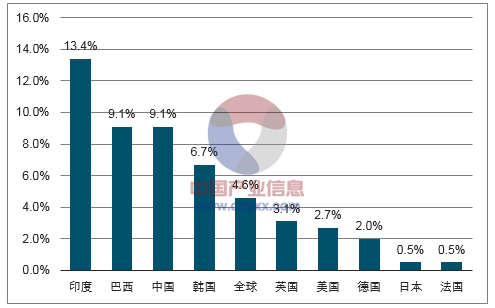

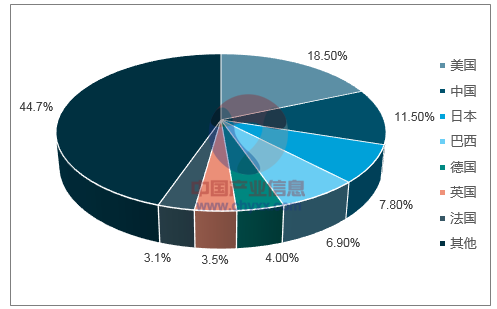

以我國、印度、巴西等為代表的新興市場化妝品消費增長顯著高于整體消費規模(2008-2017年印度、巴西化妝品規模CAGR達13.4%、9.1%,同期全球增長率為4.6%),巨大市場潛力逐漸釋放,發達地區中僅有韓國保持較快增長,反映該國民眾對美容護膚產品的普遍青睞。2017年美國、中國、日本、巴西化妝品市場規模分別排名1-4位,占比分別為18.5%、11.5%、7.8%、6.9%。

2008-2016年各國化妝品規模CAGR對比

數據來源:公開資料整理

2017年全球化妝品市場規模占比情況

數據來源:公開資料整理

從品類上看,化妝品分為護膚品、護發品、口腔護理、彩妝、洗浴用品、嬰童專用護理、男士護理、防曬品、香水、除臭劑、脫毛用品共11類,其中護膚品、護發品、口腔護理、彩妝、洗浴用品在國內占據主體,規模合計占比超88%。隨著國內消費者生活衛生習慣的養成,護發品、沐浴用品和口腔護理等基礎日化產品逐漸普及,發展漸趨穩定。更偏向美容養護、個性化需求更強的護膚品和彩妝則一定程度上代表消費升級的方向,產品不斷多樣化,空間仍大。而男士護理和嬰童專用護理產品等處于相對起步階段,高速發展。

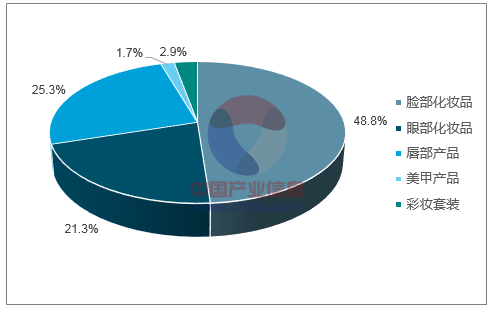

得益于女性消費能力逐漸增強以及電商渠道推廣,我國彩妝產品不斷高端化、精細化,行業規模處于加速增長階段,2011-2016年CAGR為11.2%。2016年同比增長12.4%至283.1億元,占化妝品整體比例升至16.7%。彩妝由臉部化妝品、眼部化妝品、唇部產品、美甲產品和彩妝套裝構成,2018年三大面部彩妝產品占比達到95.4%。

2016年國內化妝品行業結構

數據來源:公開資料整理

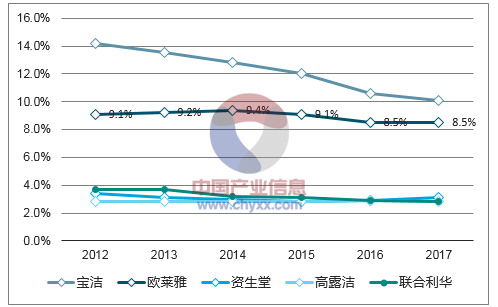

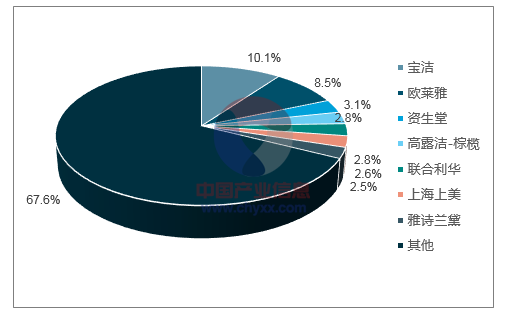

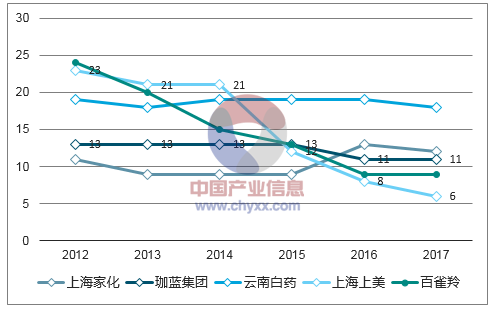

我國化妝品市場參與者眾多,據國家食品藥品監督管理總局數據顯示,目前國內獲化妝品生產許可證的企業超3800家,國產化妝品產品超過70萬種,行業較為分散。2012-2017年國內化妝品行業CR5由33.2%降至27.3%,2017年CR10亦不足40%。同時呈現出國際品牌占據絕對市場主體的格局,寶潔和歐萊雅穩居TOP2,資生堂、高露潔-棕欖、聯合利華在2012-2017年間均處于3-5名。2017年前十名中僅有上海上美、百雀羚、伽藍集團分列第6、9、10名,上海家化,云南白藥、珀萊雅列第12、18、23名。

國內化妝品行業從上世紀90年代開始發展,大大落后于國際知名品牌。護膚、彩妝等品類與人體健康相關,個體差異化程度大,技術門檻較高,廣大國內中小化妝品企業生產技術、人才積累均較薄弱,在品牌力、產品品質、品類豐富度和更新頻次等尚難以與成熟國際品牌抗衡。但

2012-2017年國內化妝品市占率前五均為國際品牌

數據來源:公開資料整理

我國化妝品行業較為分散

數據來源:公開資料整理

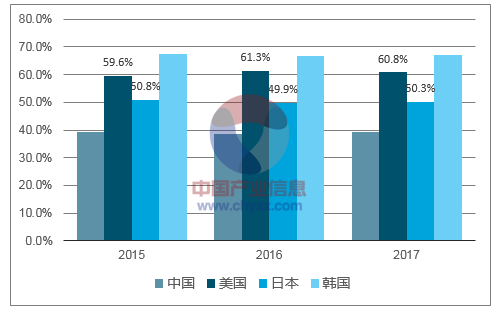

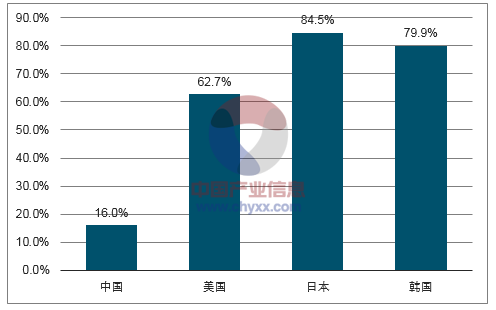

對比發達國家,我國化妝品行業集中度顯著較低,市場尚未成熟,整合力度不足。2015-2017年間美國、韓國化妝品行業CR10高于60%,日本在50%左右,我國在40%上下。同時美日韓國內本土品牌強勢,美國和日本化妝品行業市占率前十企業中僅有三家國外品牌(美國是聯合利華、歐萊雅和資生堂,日本是聯合利華、歐萊雅和寶潔),韓國愛茉莉太平洋和LG生活健康館位于TOP2,市占率合計高達47.9%。2017年各國化妝品市占率前十企業中,中國本土品牌市占率占比僅16.0%,美日韓分別達到62.7%、84.5%、79.9%,本土品牌強勢程度差異較大。

中國化妝品CR10顯著低于美日韓

數據來源:公開資料整理

2017年化妝品市占率前十中本土品牌市占率比例

數據來源:公開資料整理

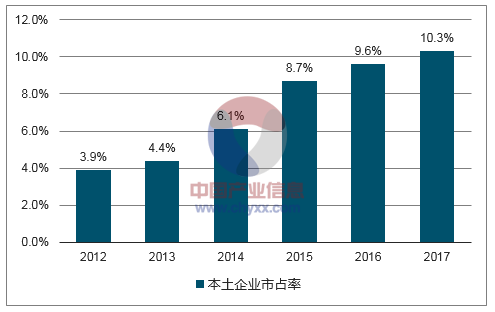

國產品牌近年來鋒芒漸露,2017年,上海上美、百雀羚、伽藍集團、上海家化、云南白藥等本土公司躋身化妝品行業市占率前20,較2012年排名整體前移,上海上美由23名升至第6名,百雀羚由24名升至第9名。TOP20公司中本土企業市占率合計由2012年的3.9%顯著增長至2017年10.3%。

2012-2017年間本土企業市占率排名整體前移

數據來源:公開資料整理

TOP20中本土企業合計市占率穩步提升

數據來源:公開資料整理

2017年,護膚類產品銷售額15.83億,同比增長11.64%,占比88.8%,毛利率同比提升0.03pct至61.35%;潔膚類產品占比10.01%。

2017年化妝品類護膚類產品銷售收入占據主體

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告

《2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告》共十章,包含中國化妝品行業終端渠道布局代表企業分析,中國化妝品終端渠道建設成本運營策略分析,中國化妝品終端渠道發展趨勢及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢