一、顏值消費升級,孕育廣闊市場

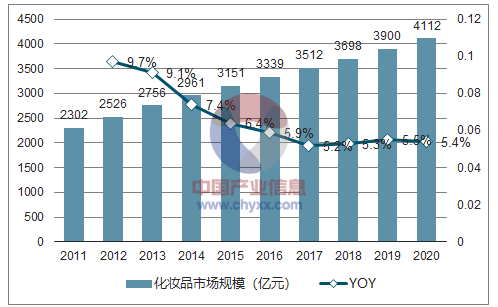

化妝品市場復合增速 7-8%,護膚品占據半壁江山。數據顯示,2016 年我國化妝品行業市場規模3338.6億元,其中護膚品市場占到化妝品整體市場51%的份額。2011-2016年化妝品市場規模CAGR達到7.7%,預測到2021年市場容量將達到4337億元。核心消費人群增長及人均化妝品消費額提升孕育一個穩健增長的廣闊化妝品市場。

國內化妝品行業市場規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國化妝品行業分析與投資決策咨詢報告》

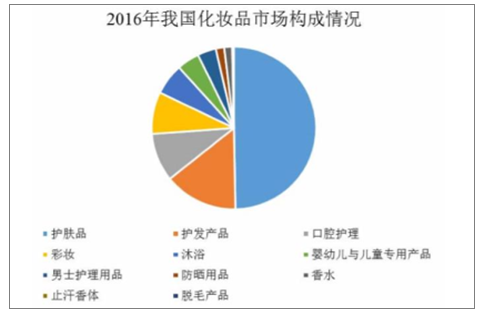

化妝品市場產品結構(2016年)

數據來源:公開資料整理

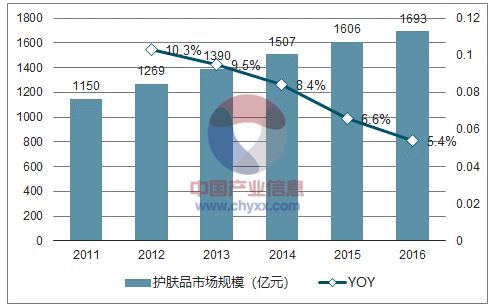

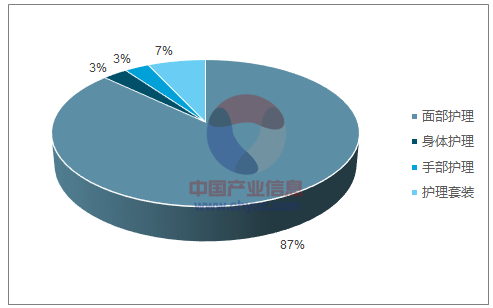

細分護膚品行業增速高于化妝品行業整體增速,面部護理為主,行業仍處于成長期。統計數據顯示,2016年我國護膚品行業規1692.7億元,是化妝品行業中規模最大的子行業。其中面部護理產品份額達到87%,是護膚品市場主流產品。2011-2016年護膚品行業市場規模 CAGR達到 8%,高于化妝品行業的整體增速。預測2017-2021年我國護膚品市場規模 CAGR 約6%,2021年我國護膚品市場規模將達到2237億元。

國內護膚品行業市場規模

數據來源:公開資料整理

護膚品市場產品結構(2016年)

數據來源:公開資料整理

二、需求變革:核心消費人群迅速增長,消費年齡結構有望逆襲

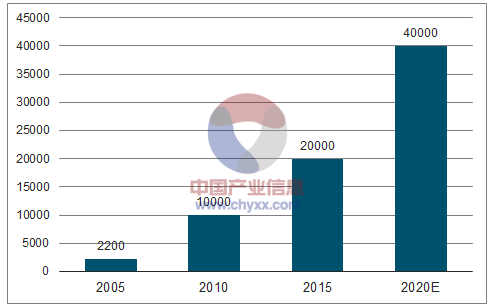

城鎮化推進、居民可支配收入提升及護膚品消費理念深入,共促核心護膚品人群高速增長。滿足以下標準的居民皆被認定為核心“化妝品人口”:(1)居住在城鎮;(2)年齡大于 20 歲的女性;(3)年收入不低于 30000元人民幣。根據資生堂測算,國內的核心“化妝品人口”數量2010年達到1億人,預計2020年達到4億人。

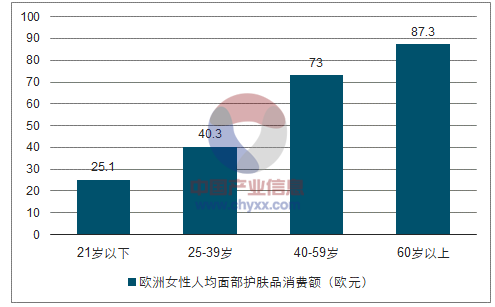

消費人群變遷,護膚品消費年齡結構有望向歐美成熟市場靠攏:人均消費額隨年齡增長提升。 國內目前 25-39 歲的青年女性成長于上世紀 80年代改革開放以后,護膚品消費觀念較 40-59歲等成長于 6、70年代的女性差異較大,護膚品人均消費額存在隨年齡增長而衰減的趨勢。伴隨當前青年女性年齡及收入增長,護膚品消費升級現象將越發凸顯,未來中國護膚品消費者年齡結構有望復制歐美成熟市場的情況:40-59 歲女性面部護膚品消費額接近25-39歲女性的兩倍,60歲以上女性貢獻 34%的面部護膚品消費,人均消費額隨年齡增長而提升。

中國核心化妝品消費人群(萬人)

數據來源:公開資料整理

歐洲女性人均面部護膚品消費額(歐元)

數據來源:公開資料整理

三、渠道變革:線上渠道滲透加深,精準營銷成突圍利器

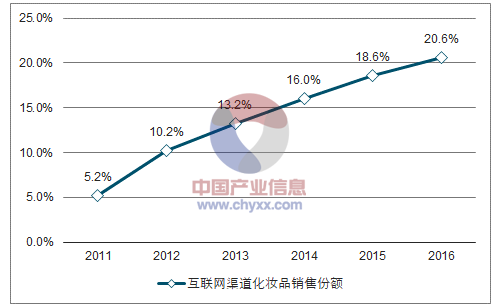

電商渠道興起,化妝品線上渠道滲透加深,助力新入玩家彎道超車。數據顯示,2016 年化妝品電商渠道銷售額占比達到 20.6%,較2011年提升 15.4pct.,化妝品線上渠道的快速滲透成為新興品牌完成彎道超車的一大助力。電子商務的興起為化妝品行業提供了一個不同于線下的競爭市場,網絡口碑、商家信譽、產品配送等因素被納入考量范圍。伴隨著傳統線下品牌向線上渠道融合,化妝品網絡零售市場規模繼續增長,善于精準營銷的玩家將從中攫取更大份額。

互聯網渠道化妝品銷售份額

數據來源:公開資料整理

四、品牌變革:面膜市場品牌林立,國貨崛起

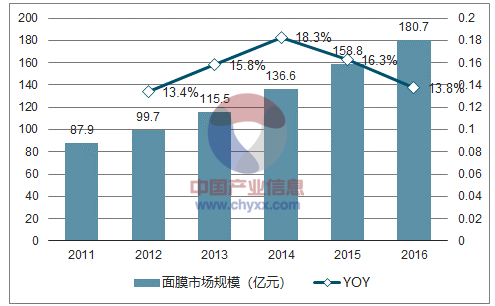

面膜行業:小市場、高成長。數據顯示,2016年我國面膜市場規模180.7億元,占護膚品行業10.7%的市場份額。2011-2016年面膜市場CAGR達15.5%, 顯著高于同期護膚品行業 8%的整體復合增速,呈現出“小市場、高成長”的特質。根據預測,2021年我國面膜市場規模有望達到280億元。

面膜行業市場規模

數據來源:公開資料整理

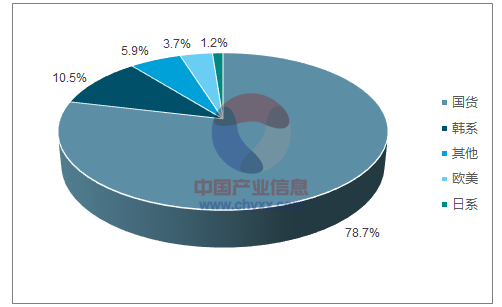

線上渠道本土品牌掌握市場控制力。細分人群需求不同導致護膚品市場存在明顯的長尾效應,而定價較低的面膜產品在線上市場擁有龐大的擁躉,國貨借助高性價比定位及大力營銷在線上面膜市場取得主導地位。 2016 年線上面膜市場銷量結構中,國貨品牌市占率達到 78.7%。

線上面膜市場銷量結構(2016年)

數據來源:公開資料整理

2016年線上面膜品牌TOP10(銷量口徑)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告

《2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告》共十章,包含中國化妝品行業終端渠道布局代表企業分析,中國化妝品終端渠道建設成本運營策略分析,中國化妝品終端渠道發展趨勢及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢