一、中國債券指數及漲跌幅情況

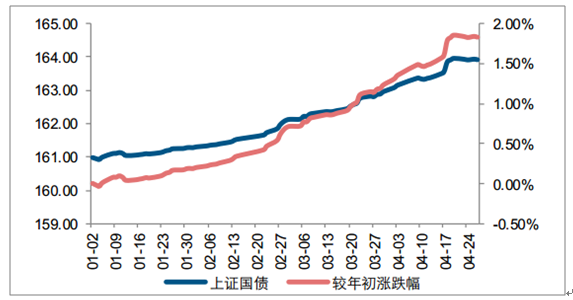

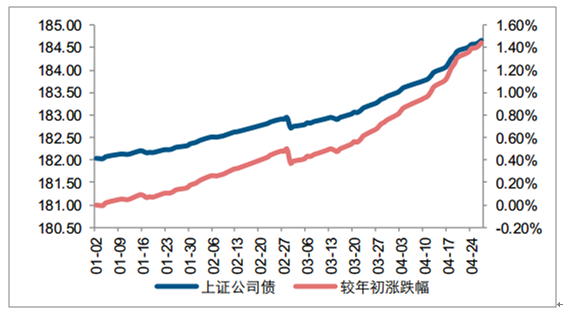

4 月(4/1-4/30)債券指數有所上升。截至 4 月末上證國債指數較 2018 年初上漲幅度約為 1.83%,上證公司債指數較 2018 年初上升 1.45%, 5 年期國債和企業債收益率分別為 3.27%和 5.51%。

上證國債指數及漲跌幅情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國債券組合投資行業競爭態勢及投資戰略研究報告》

上證公司債指數及漲跌幅情況

資料來源:公開資料整理

4 月債券收益率呈持續下滑態勢,中短期券種回落更為明顯。 1 年期、 5 年期債券收益率下跌幅度分別為 20-33BP 和 18-39BP,其中, 1 年期、 5 年期國債的收益率分別下降32.56BP、 38.98BP。長期券種中,商業銀行債跌幅為 31.80BP,其余券種下行幅度為12-24BP。從品種結構看,信用債整體波動范圍較小。

二、中國債券行業收益率走勢

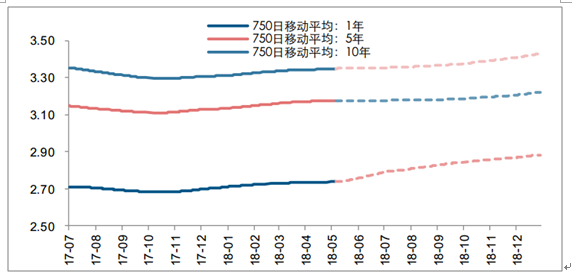

4 月份(4/1-4/30) 1 年期、 5 年期和 10 年期 750 日移動平均國債收益率持續回升。從絕對值來看,截至 4 月底, 1 年期、 5 年期、 10 年期國債 750 日移動平均絕對值分別為2.74%、3.14%和 3.30%,其中 1 年期、5 年期、10 年期評估利率較上月底分別上升 0.29、0.25、 0.36 個 BP,漲幅較上月略有回落。 2017 年四季度已迎來 750 日均線的拐點,預計 2018 年全年將迎來評估利率的大幅回升。

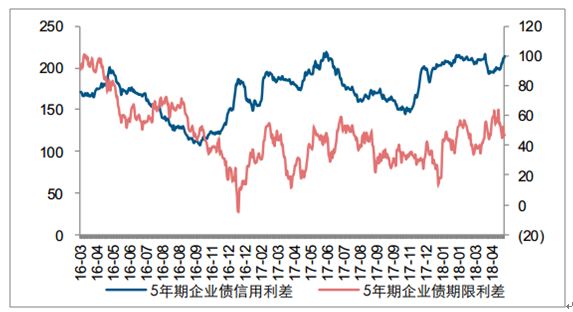

從利率曲線來看, 中短期券種信用利差回升,利率債期限利差略有上升。 中短期品種信用利差有所回升。其中 1 年期、 5 年期券種信用利差上漲幅度為 3-12BP 和 7-21BP,10 年期下行幅度在 8-20BP 區間內;期限利差變動出現分化, 5 年期券種中,利率債期限利差變動幅度-6 到 5 個 BP,信用債期限利差變動幅度為-3 到 3 個 BP, 10 年期券種中,利率債期限利差上行幅度 2-21 個 BP,信用債期限利差下行幅度為 3-4BP。

2018 年國債收益率 750 日均線持續上行。 從基準評估利率的表現來看,假設各期限利率維持 5 月 14 日的水平, 1 年期國債 750 日移動平均已經探底, 2018 年將迎來評估利率的大幅回升,一季度上升幅度為 2.5-3.7BP 區間內,預計 2018 年上升幅度在11.91-18.21BP 區間內, 險企利潤表現將進入提升通道。

債券信用溢價和期限溢價表現(單位:基點)

資料來源:公開資料整理

750 日國債移動平均收益率(單位: %)

資料來源:公開資料整理

中性假設下基準利率變動預期(單位: %)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國債券行業運營現狀及投資戰略咨詢報告

《2024-2030年中國債券行業運營現狀及投資戰略咨詢報告》共十章,包含2024-2030年債券行業競爭形勢及策略,債券市場投資機構經營分析,債券行業投資機會與市場前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢