(一)政策基調(diào)判斷:低庫(kù)存下調(diào)控政策難以大松,但結(jié)構(gòu)性邊際改善可期,如供給端和剛改政策

1、低庫(kù)存下政策難以大松,但結(jié)構(gòu)性邊際性改善可期,如供給端和剛改政策

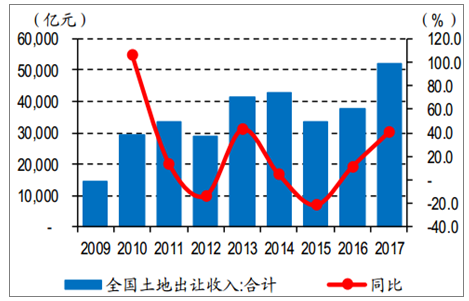

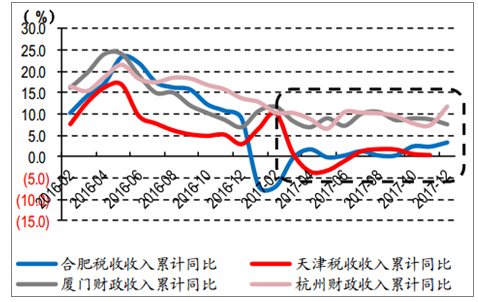

按照以往的小周期經(jīng)驗(yàn)來(lái)看,本輪房地產(chǎn)小周期調(diào)控應(yīng)該已經(jīng)步入尾聲,2016 年 8 月重啟的本輪調(diào)控已經(jīng)歷時(shí)22 個(gè)月,長(zhǎng)于2011-2012年的 21個(gè)月和 2013-2014 年的16個(gè)月。看到部分二線(xiàn)城市已經(jīng)在17年經(jīng)歷了財(cái)政/稅收收入同比增速的大幅下降,全國(guó)土地出讓收入也在2017年達(dá)到了40.7%的高位,土地財(cái)政仍然是政府繞不開(kāi)的檻。但由于本輪房地產(chǎn)小周期由于供給端調(diào)控導(dǎo)致了行業(yè)持續(xù)處于去庫(kù)存階段,目前的行業(yè)低庫(kù)存也制約了后續(xù)在需求端調(diào)控政策大力度放松是比較困難的。因而,本輪周期中,中央政府和地方政府的政策博弈是比較糾結(jié)的,只不過(guò)由于中央政府從嚴(yán)調(diào)控態(tài)度更加堅(jiān)決,目前調(diào)控基調(diào)仍難以期待大松。然而,仍需要強(qiáng)調(diào)的是,本周小周期中,如以往小周期中出現(xiàn)需求端調(diào)控政策大力度放松目前來(lái)看仍是比較困難的,但認(rèn)為后續(xù)房地產(chǎn)行業(yè)在供給端政策以及需求端政策的結(jié)構(gòu)性邊際改善仍是可以預(yù)期的,如供給端和剛改政策。與以往小周期的政策放松階段對(duì)比,本次政策邊際改善將更多呈現(xiàn)出“促穩(wěn)定、見(jiàn)效慢、持續(xù)性強(qiáng),并政策生命周期長(zhǎng)”,而非以往的放松政策所呈現(xiàn)的“求刺激、見(jiàn)效快、爆發(fā)力強(qiáng),但政策生命周期短”,因?yàn)橐廊痪S持本輪小周期“總量穩(wěn)定、結(jié)構(gòu)分化”的判斷。

2017年全國(guó)土地出讓收入同比增長(zhǎng)40.7%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2018-2024年中國(guó)蘇州房地產(chǎn)行業(yè)市場(chǎng)全景調(diào)研及發(fā)展前景預(yù)測(cè)報(bào)告》

部分城市財(cái)政/稅收收入17年同比增速明顯下行

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(二)調(diào)控政策:本輪周期中樓市調(diào)控已百余次、持續(xù)22個(gè)月、覆蓋88縣市,達(dá)史上最嚴(yán)

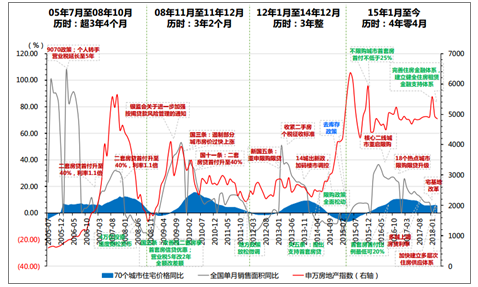

1、以往兩輪調(diào)控分別持續(xù)21和16個(gè)月,中央主導(dǎo)、地方一致行動(dòng)性強(qiáng)

以往兩輪小周期的政策調(diào)控中,首先持續(xù)時(shí)間與本輪相比較短,另外呈現(xiàn)出中央自上而下的統(tǒng)一主導(dǎo)為先、地方一致行動(dòng)性較強(qiáng)的特征。2010-2011、2013-2014 年的兩輪周期中,國(guó)務(wù)院首先出臺(tái)了“國(guó)十條”、“國(guó)八條”等新規(guī)主導(dǎo)市場(chǎng)政策走向,調(diào)控期間則分別持續(xù)了 21 個(gè)月和16個(gè)月、覆蓋50余城。2010-11 年的樓市調(diào)控在2011年末進(jìn)入尾聲,央行下調(diào)存款準(zhǔn)備金50bp為2012 年的緩和政策做下鋪墊。2013-14年的調(diào)控則來(lái)的更短,2014 年6月呼和浩特發(fā)文取消限購(gòu),之后全國(guó)40 多個(gè)城市相繼取消或者大幅度松綁限購(gòu),截至 2014 年底全國(guó)僅有北京、上海、廣州、深圳以及三亞這五個(gè)城市的限購(gòu)還沒(méi)有放開(kāi)。

房地產(chǎn)行業(yè)政策與銷(xiāo)量同比、住宅價(jià)格同比走勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、政策打壓與低庫(kù)存同行,一二線(xiàn)搖號(hào)購(gòu)房表明供不應(yīng)求現(xiàn)象仍然存在

和以往的高庫(kù)存下行周期不同額是,本輪周期中政策打壓和低庫(kù)存同行,導(dǎo)致去化率持續(xù)高位,從一定程度上緩解了市場(chǎng)原本對(duì)于銷(xiāo)售的悲觀(guān)預(yù)期。南京、上海、長(zhǎng)沙等七大城市先后出臺(tái)搖號(hào)購(gòu)房細(xì)則,所有新建商品住房客戶(hù)積累大于可供房源的項(xiàng)目均應(yīng)采用由公證機(jī)構(gòu)主持的搖號(hào)方式公開(kāi)銷(xiāo)售商品住房,供給的收縮快于需求的收縮在一二線(xiàn)城市已成常態(tài)。這和跟蹤的 17 城成交推盤(pán)比數(shù)據(jù)也相對(duì)一致,2018 年 1-5 月成交推盤(pán)比分別高達(dá) 1.55、1.29、 1.21、0.79 和 1.13 倍,去化率直至目前仍保持高位。

17城成交/推盤(pán)比走勢(shì)(可近似為去化率走勢(shì))

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

4、長(zhǎng)效機(jī)制逐步建立:房地產(chǎn)稅落地仍需假以時(shí)日,租售并舉或局限于核心一二線(xiàn)城市

1)房地產(chǎn)稅:預(yù)計(jì)最早2020年立法完成,因城施策、對(duì)沖調(diào)控或是主基調(diào)

首先,目前房地產(chǎn)稅仍處于草案階段、仍未提請(qǐng)常委會(huì), 18 年不具備立法啟動(dòng)條件。 十三屆全國(guó)人大一次會(huì)議發(fā)言人張業(yè)遂表示“目前正在加快進(jìn)行起草完善法律草案......爭(zhēng)取早日完成提請(qǐng)常委會(huì)初次審議的準(zhǔn)備工作”。目前草案也還沒(méi)有提請(qǐng)常委會(huì),根據(jù)《立法法》規(guī)定和《監(jiān)察法》立法流程,立法流程為“形成草案->提請(qǐng)常委會(huì)->提請(qǐng)人大”的流程來(lái)看,那么房地產(chǎn)稅最早立法啟動(dòng)的時(shí)間也要到 2019 年或者 2020 年;此外,根據(jù)財(cái)政部長(zhǎng)肖捷的觀(guān)點(diǎn)“房地產(chǎn)稅將遵循立法先行、充分授權(quán)、分步推進(jìn)原則”,那么預(yù)計(jì)在立法之前房地產(chǎn)稅的試點(diǎn)也可能較小。

其次,我們認(rèn)為當(dāng)房產(chǎn)稅推進(jìn)的時(shí)候,也是相關(guān)交易環(huán)節(jié)減免以及限購(gòu)限貸等行政性調(diào)控取消的時(shí)候,對(duì)于存量和增量房源的合理征收也是政府需要考慮的問(wèn)題(目前上海房產(chǎn)稅試點(diǎn)是增量征收) 。 一方面, 2011 年上海和重慶開(kāi)始房產(chǎn)稅試點(diǎn),可以看到上海調(diào)控面較廣、稅率較低而重慶則調(diào)控面較窄、稅率較高。征收對(duì)象方面,上海僅對(duì)增量房征稅,并不涉及對(duì)存量住房征稅;重慶則側(cè)重于對(duì)高端住宅征稅,推向全國(guó)之時(shí)也會(huì)考慮是否需要因城施策。 另一方面, 房地產(chǎn)仍是中國(guó)支柱性產(chǎn)業(yè)之一,土地財(cái)政依賴(lài)仍是大多數(shù)地方政府繞不開(kāi)的坎。從這一端來(lái)看,短期行業(yè)的發(fā)展并不會(huì)因租賃用房的出現(xiàn)而驟然下滑。 國(guó)外對(duì)比來(lái)看,如新加坡、德國(guó)均不存在房地產(chǎn)經(jīng)濟(jì)或土地財(cái)政依賴(lài),房產(chǎn)稅收入又分別占比政府收入的 7%和 10%,相比之下 2017 年中國(guó)房產(chǎn)稅占比稅收收入約 1.8%, 而17 年土地出讓金占比全國(guó)財(cái)政收入(中央+地方)的 37%, 較上年提升 8.6pct,重回 2013-14 年的高位。

全國(guó)土地出讓收入占比全國(guó)財(cái)政收入37%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

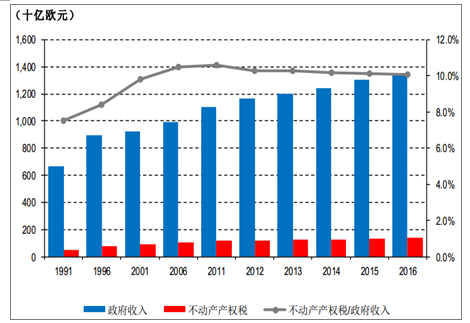

對(duì)比國(guó)外來(lái)看,市場(chǎng)化的房地產(chǎn)市場(chǎng)多以多環(huán)節(jié)征收房地產(chǎn)稅來(lái)進(jìn)行調(diào)控,政策調(diào)控則相對(duì)較少。 以德國(guó)為例,德國(guó)通過(guò)不動(dòng)產(chǎn)產(chǎn)權(quán)稅+產(chǎn)權(quán)轉(zhuǎn)讓稅+差價(jià)盈利稅等多種稅收打壓抑制投資需求,其中轉(zhuǎn)讓環(huán)節(jié)的稅率遠(yuǎn)高于持有環(huán)節(jié)。 目前德國(guó)房產(chǎn)稅占比政府經(jīng)營(yíng)性收入約 10%,但值得注意的是,德國(guó)土地私有制、不存在土地出讓金,因此我國(guó)的持有/轉(zhuǎn)讓環(huán)節(jié)稅率或低于完全市場(chǎng)化的國(guó)家。

德國(guó)不動(dòng)產(chǎn)產(chǎn)權(quán)稅占比政府經(jīng)營(yíng)性收入

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

此外, 參考美、英、韓、日案列,房產(chǎn)稅的征收并不必然導(dǎo)致房?jī)r(jià)的下跌以及股價(jià)的下跌。

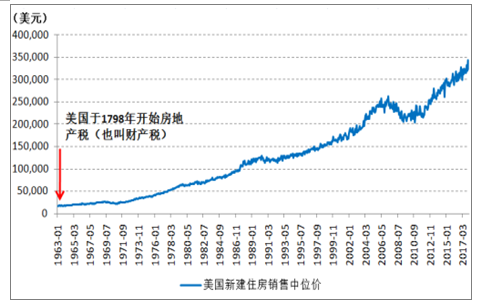

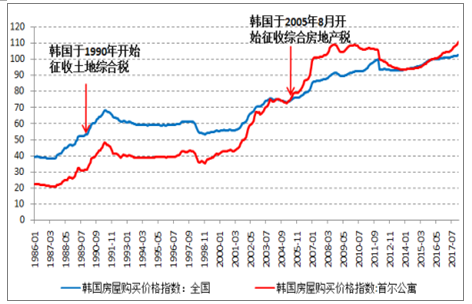

1)在房?jī)r(jià)影響方面,房?jī)r(jià)實(shí)際上是由供需所決定的,房產(chǎn)稅的出現(xiàn)并不會(huì)改變供應(yīng)和需求(此處指剛性需求和改善需求),只會(huì)略微改變供需的平衡位置,從國(guó)際案例來(lái)看,美國(guó)于 1798 年開(kāi)始房地產(chǎn)稅(也叫財(cái)產(chǎn)稅)、英國(guó)于 1993 年 4 月開(kāi)始征收住宅稅(Council Tax)、韓國(guó)于 1990 年開(kāi)始征收土地綜合稅、并于 2005 年 8 月開(kāi)始征收綜合房地產(chǎn)稅、日本于 1950 年開(kāi)始征收不動(dòng)產(chǎn)取得稅、并于 1973 年開(kāi)始征收特別土地保有稅,但上述國(guó)家在征收房產(chǎn)稅之后房?jī)r(jià)均有正增長(zhǎng)、個(gè)別國(guó)際漲幅還較大。

2)在股價(jià)影響方面,股價(jià)最終實(shí)際上還是由盈利和估值所決定的,從國(guó)際案例來(lái)看,英國(guó)在 1993 年 4 月開(kāi)始征收住宅稅之后,房地產(chǎn)板塊的 3 月和 12 個(gè)月收益分別為 5%和 31%,而韓國(guó)在 2005年 8 月開(kāi)始征收綜合房地產(chǎn)稅,房地產(chǎn)板塊的 3 月和 12 個(gè)月收益分別為 7%和 15%,不過(guò)日本在 1973 年開(kāi)始征收特別土地保有稅房地產(chǎn)板塊后續(xù)是下跌的,不過(guò)至少可以說(shuō)明房產(chǎn)稅的征收并不必然導(dǎo)致股價(jià)的下跌。

美國(guó)征收房產(chǎn)稅后房?jī)r(jià)的變化

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

英國(guó)征收房產(chǎn)稅后房?jī)r(jià)的變化

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

韓國(guó)征收房產(chǎn)稅后房?jī)r(jià)的變化

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

韓國(guó)征收房產(chǎn)稅后房?jī)r(jià)的變化

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(三)對(duì)沖政策:人才新政、落戶(hù)放寬、公積金額度提升、棚改政策保障剛改需求

1、人才新政+落戶(hù)放寬加速戶(hù)籍城鎮(zhèn)化,推動(dòng)購(gòu)房需求釋放、體量可觀(guān)

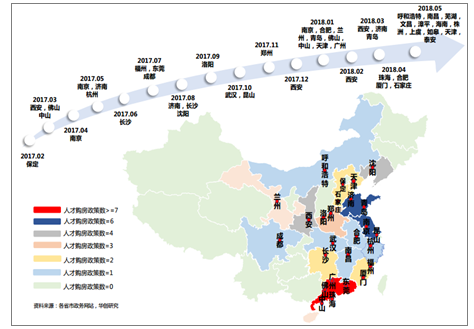

一方面,限購(gòu)限貸達(dá)到史上最嚴(yán),2017 年中主要一二線(xiàn)城市成交轉(zhuǎn)冷;另一方面,去年以來(lái)西安、成都、武漢、南京等各省會(huì)及強(qiáng)三線(xiàn)城市紛紛出臺(tái)人才引進(jìn)措施和優(yōu)惠政策,開(kāi)啟了主要面向大學(xué)生等人才就業(yè)創(chuàng)業(yè)的“搶人才戰(zhàn)”、甚至“搶人戰(zhàn)”。和以往周期中不一樣的是,本輪頻出的人才新政并沒(méi)有受到中央的制止; 對(duì)比 2011 年 10月佛山放松限購(gòu)半天被緊急叫停、11月成都放松限購(gòu) 1 周后緊急叫停有顯著不同。因此,伴隨落戶(hù)政策的寬松,之前由于限購(gòu)所影響的部分購(gòu)房群體能夠獲得購(gòu)買(mǎi)資格,并且不少城市針對(duì)大專(zhuān)及以上人才首次購(gòu)房可不提供個(gè)稅/社保證明,剛性需求得到一定釋放。

各省市人才新政出臺(tái)時(shí)間及分布情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

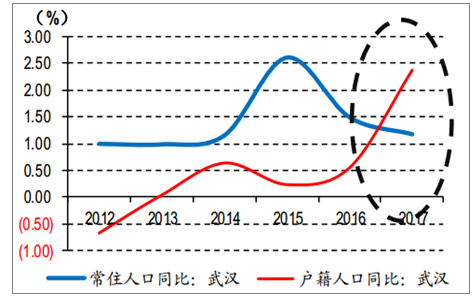

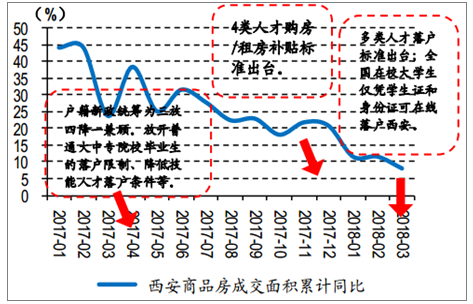

人才新政刺激定居落戶(hù)需求,推動(dòng)戶(hù)籍人口增速快于常住人口增速,加快城鎮(zhèn)化率的提升。 分城市來(lái)看,南京、杭州、武漢和西安 2017年末常住人口分別增長(zhǎng)7萬(wàn)、28萬(wàn)、13萬(wàn)和 70 萬(wàn)人(西咸新區(qū)影響,估算全年實(shí)際新增常住人口 15.2 萬(wàn)),同比分別增長(zhǎng) 0.79%、 3.05%、 1.18%和 7.95%(估算+3.12%);相應(yīng)的戶(hù)籍人口分別增長(zhǎng) 18 萬(wàn)、24 萬(wàn)、20 萬(wàn)和 81 萬(wàn)人(西咸新區(qū)影響,實(shí)際全年新增戶(hù)籍人口 25.7 萬(wàn),分別同比增長(zhǎng) 3.23%、 2.69%、 2.37%和 9.79%(實(shí)際+1.73%);人口同比增速基本都達(dá)到 2010 年以來(lái)的峰值。以西安為例, 17 年 3 月 1 日(戶(hù)籍新政首次出臺(tái))至 12 月底,全市共遷入落戶(hù) 24.5 萬(wàn)人,同比增長(zhǎng) 335.9%;其中新政落戶(hù) 13.95 萬(wàn)人,占新落戶(hù)總數(shù)的 57%。

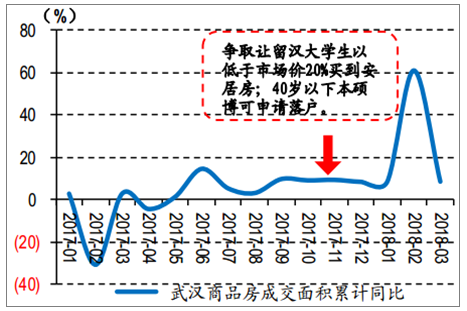

從商品房成交面積累計(jì)同比來(lái)看,人才新政在 1-2 個(gè)季度后會(huì)推動(dòng)購(gòu)房需求的釋放。 長(zhǎng)沙在2017年4月、5 月、8 月先后三次推出人才政策后,2017 年 10-12 月成交同比一路上行, 2018 年累計(jì)成交面積同比由負(fù)轉(zhuǎn)正, 2018 年1-3月累計(jì)成交面積同比達(dá)到 6%;鄭州在 2017 年11月份推出人才政策,同樣在 2018 年 3 月累計(jì)成交同比上行至 33%。2018 年 1-5 月初已經(jīng)有中山、西安、廈門(mén)、合肥等 14 個(gè)城市出臺(tái)人才/落戶(hù)新政,其中不乏去年已經(jīng)推出過(guò)類(lèi)似政策的城市,按照 1-2 個(gè)季度后購(gòu)房需求釋放的經(jīng)驗(yàn)來(lái)看,預(yù)計(jì)將對(duì)下半年的購(gòu)房需求有所拉動(dòng)。

長(zhǎng)沙商品房成交面積累計(jì)同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

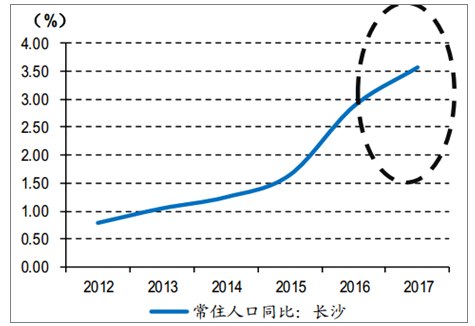

長(zhǎng)沙常住人口同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

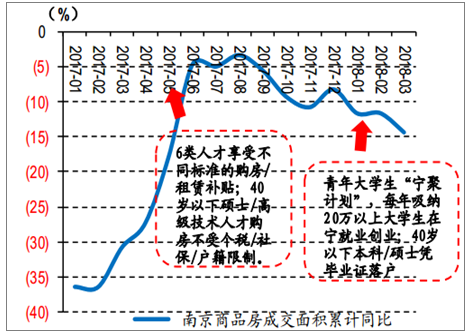

南京商品房成交面積累計(jì)同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

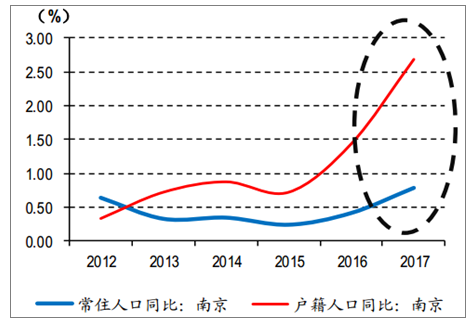

南京常住人口和戶(hù)籍人口同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

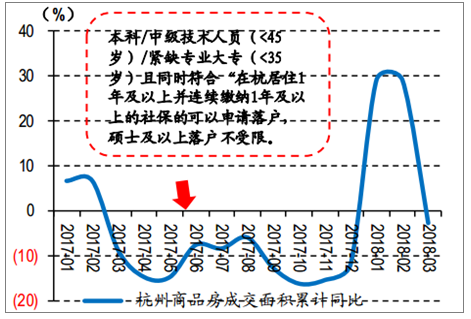

杭州商品房成交面積累計(jì)同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

杭州常住人口和戶(hù)籍人口同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

鄭州商品房成交面積累計(jì)同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

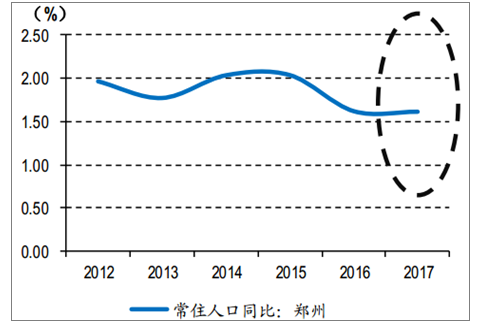

鄭州常住人口同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

武漢商品房成交面積累計(jì)同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

武漢常住人口和戶(hù)籍人口同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

西安商品房成交面積累計(jì)同比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

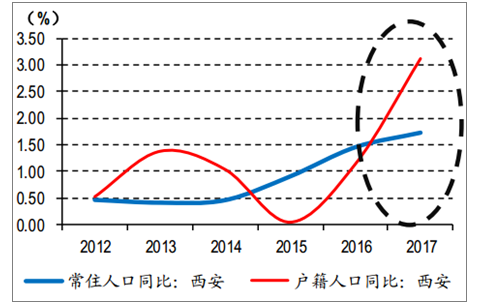

西安常住人口和戶(hù)籍人口同比(考慮西咸新區(qū)影響)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

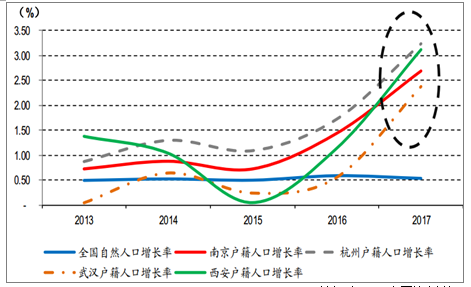

各城市戶(hù)籍人口增長(zhǎng)率vs.全國(guó)人口自然增長(zhǎng)率

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

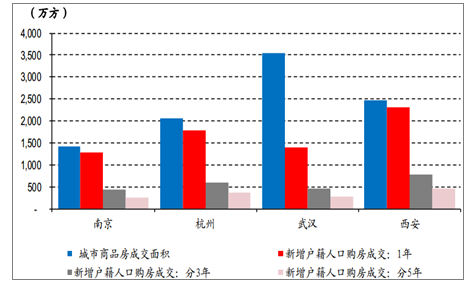

新增戶(hù)籍人口的大幅提升必然也將推動(dòng)購(gòu)房需求的釋放,并且該部分需求體量也較為可觀(guān)。 由于自然出生推動(dòng)的戶(hù)籍人口提升對(duì)于購(gòu)房需求的影響更加長(zhǎng)期化,而人才新政推動(dòng)的戶(hù)籍人口提升對(duì)于購(gòu)房需求的影響則更加短期化,因而,我們更加關(guān)注后者對(duì)于購(gòu)房需求的影響。在剔除自然出生推動(dòng)戶(hù)籍人口提升的影響之后,我們分別假設(shè)新增戶(hù)籍人口的購(gòu)房需求分別在 1、3、5 年內(nèi)實(shí)現(xiàn),按照套均 90 平來(lái)計(jì)算,則這些人才的平均購(gòu)房需求影響商品房成交在 1、3、5年內(nèi)分別為 77.7%、25.9%和 15.5%,政策推動(dòng)樓市成交的作用不容忽視。也就是說(shuō),個(gè)別城市如西安雖然目前成交尚未回暖,但大量戶(hù)籍人口的新增必然將在后續(xù)成交中體現(xiàn)購(gòu)房需求。

各城市人才新政購(gòu)房需求釋放對(duì)當(dāng)?shù)貥鞘谐山坏挠绊?/p>

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)體育+房地產(chǎn)行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及未來(lái)前景研判報(bào)告

《2026-2032年中國(guó)體育+房地產(chǎn)行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及未來(lái)前景研判報(bào)告》共八章,包含體育房地產(chǎn)的市場(chǎng)需求分析,體育+房地產(chǎn)開(kāi)發(fā)案例,2026-2032年體育+房地產(chǎn)的發(fā)展前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)