一、乳制品行業發展現狀分析

2010年到 2017 年,國內乳制品產量從 2,149.64 萬噸增長至 2,691.66 萬噸,年復合增長率為 3.26%。預計在 2014 年至 2024 年間,中國市場將成為促進全球液態奶及奶粉業務發展的主要驅動因素。 低溫巴氏奶和酸奶為國內最具成長性的乳品品種,低線城市消費升級將為國內乳品銷售提供巨大空間。

目前我國總體液體乳市場規模約為 3,670 億元,其中牛奶飲品占比約 16%,巴氏奶占比約 7.6%,而常溫奶占比約 24%,酸奶及酸奶飲品占比約 33%。其中低溫巴氏奶和酸奶(常溫、低溫以及乳酸菌飲料)依然保持著較高的增速,可達 9.7%、 18.1%。

國內牛奶飲品市場規模及增速(億元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國乳制品市場運行態勢及投資戰略咨詢報告》

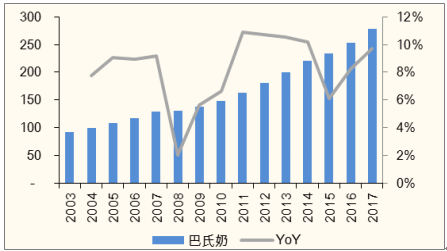

國內巴氏奶市場規模及增速(億元)

資料來源:公開資料整理

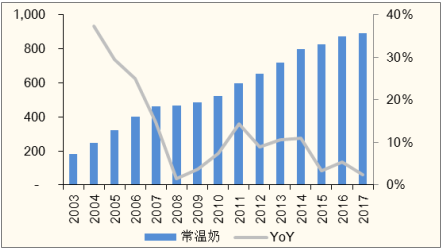

國內常溫奶市場規模及增速(億元)

資料來源:公開資料整理

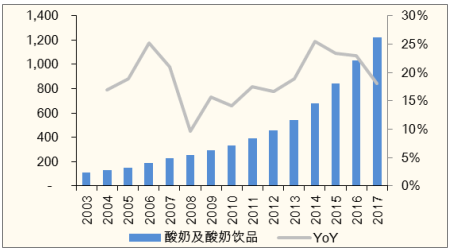

國內酸奶及酸奶飲品市場規模及增速(億元)

資料來源:公開資料整理

2017 年前十月,我國液態奶行業整體零售額同比+6.8%, 其中縣及鄉鎮增速分別為 10.2%、 7.4%,超過行業整體水平。

據估算,不計算奶酪、黃油消費量,一二線城市鮮奶人均消費量為 25公斤-30 公斤,已經處于飽和的狀態,而三四線城市人均消費量約為 5公斤-15 公斤,上升空間巨大。

全球各地區人均乳制品消費量(KG/人)

資料來源:公開資料整理

我國城市和農村的液態奶滲透率

資料來源:公開資料整理

二、乳制品行業發展趨勢分析

1、酸奶是成長潛力最大的乳制品子品類

與鮮奶相比,酸奶除了營養以外還兼具口感,廣受注重時尚化、品質化的 90 后、 00 后消費者的喜愛。 2017年國內酸奶市場規模僅 1211 億元,占液態乳比重 33%,預計到 2020 年, 該市場規模有望增至 1906 億元,占液態乳比重有望上升至51%。

酸奶可細分為常溫酸奶和低溫酸奶,常溫酸奶克服了低溫酸奶難以遠距離運輸的難題,在中國冷鏈建設尚未完善之際,得益于酸奶需求擴張而成為乳制品所有品類中發展最快的子品類。光明于 09 年率先推出常溫酸奶莫斯利安,此后伊利、蒙牛等乳企加入,市場迅速做大。截至 2017 年 10 月份,伊利的安慕希在縣、鄉鎮的銷售額增長率依然超 60%,重點城市的滲透率超 50%,在縣、鄉鎮銷售額增速達 48.5%、 40.5%,而在重點城市也有 29%的增速。未來常溫酸奶產品渠道還有較大繼續下沉的空間。

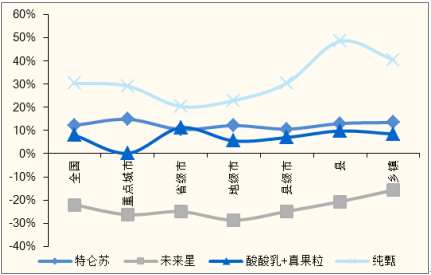

2017 年前十月伊利主要產品地區銷售額增速

資料來源:公開資料整理

2017 年前十月蒙牛主要產品地區銷售額增速

資料來源:公開資料整理

2、常溫酸奶目前在國內已有相對穩定、廣闊的市場

低溫酸奶受制冷鏈條件,短期銷售多集中于一二線城市, 但從長期來看,其成長性強于常溫酸奶,未來潛力巨大,主要原因有三:

一是低溫酸奶的保質期較長(25 天左右),對于牧場選址、工廠選址以及配送范圍要求不高。龍頭企業可以依靠自身的渠道優勢,擴大市場份額;

二是低溫酸奶可添加有益菌,消費升級的邏輯更為通順。

三是低溫酸奶可以有很多產品升級的可能。比如加入輔料(水果粒、芝士粉、巧克力)等;或者改變配方(由原先的奶粉到鮮奶加奶粉 再到全部鮮奶發酵);或者全面升級至增加牛奶蛋白含量、增加工序制成希臘酸奶等。低溫酸奶品類升級替換老品更為簡單,易于推廣。

整體而言,我國的酸奶正由常溫、高糖的低端化產品,逐步走向低溫、純天然的高端品類,對包裝設備的運行效率、產品式樣、無菌性能都提出了更加嚴苛的要求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乳制品行業市場運營態勢及投資前景趨勢報告

《2026-2032年中國乳制品行業市場運營態勢及投資前景趨勢報告》共十五章,包含乳制品行業發展趨勢預測, 我國乳制品行業發展策略探討, 乳制品行業投資前景與風險控制等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢