一、啤酒釀造設備行業發展現狀分析

1、啤酒行業競爭格局

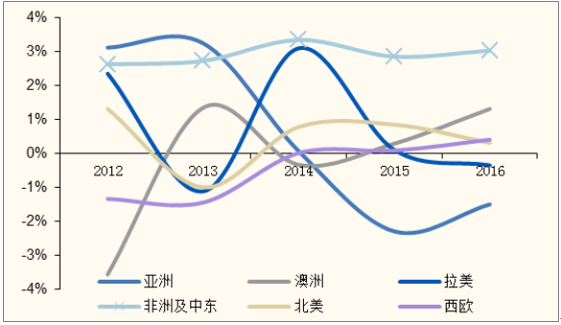

在全球啤酒行業, 以非洲及中東為代表的新興市場正成為拉動啤酒消費增長的新動力。近 5 年啤酒消費成熟市場西歐、北美的消費量處于基本持平的趨勢,而亞洲的整體消費量出現了下滑。而新興市場,特別是非洲及中東的消費量保持著穩定的增速,在各大洲市場中表現最好。

2016 年各大洲啤酒銷售量(億萬升)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國啤酒市場分析調研及發展趨勢研究報告》

各大洲啤酒銷售量增速(%)

資料來源:公開資料整理

2、新興市場人均消費量提升空間巨大。

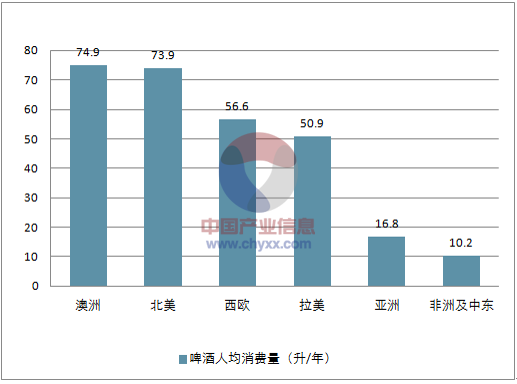

從人均消費量來看,非洲市場潛力最大,目前人均消費量最低為 10.2 升/年,而亞洲國家人均消費量為 16.8 升/年,其中中國的人均消費量已達到 33 升/年的中高水平,非洲及中東新興市場人均啤酒消費量的提升空間巨大。

各大洲人均消費量(升/年)

資料來源:公開資料整理

由于成熟市場增速下滑,各大啤酒巨頭已經開啟開發新興市場的步伐,從亞洲開始逐步布局至非洲和拉丁美洲。

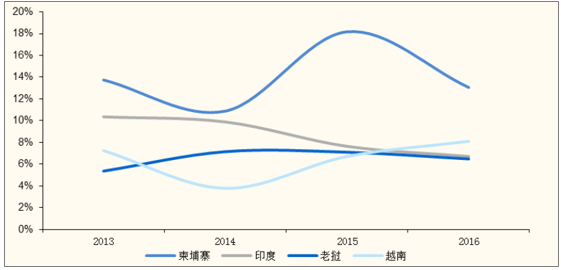

隨著東南亞經濟的發展以及旅游業的興旺,該地區的啤酒消費量近些年依然保持著中高個位數的增速.

東南亞部分國家啤酒銷售量增速

資料來源:公開資料整理

二、中國精釀啤酒市場發展空間

精釀啤酒是相較工業化大眾啤酒而言,產量較小,并采用傳統加工工藝生產的,有獨特風味的小眾啤酒。 大型工業化啤酒目的是以低成本盡可能獲得更多利潤和市場占有率,造成了工業啤酒品種單一,這就給小型啤酒廠利用精釀啤酒設備釀造多種類的手工精釀啤酒以巨大的發展空間。

精釀和工業啤酒比較

精釀 | 工業 | |

原材料 | 只使用麥芽、啤酒花、酵母和水進行釀造,不添加任何人工添加劑。相較工業啤酒,麥芽含量更多,啤酒花添加更多,所釀造出來的麥芽汁濃度更高。 | 造而成,但為了追求成本,更多用大,米、玉米和淀粉等原料取代麥芽。啤米、玉米和淀粉等原料取代麥芽啤酒麥芽汁濃度非常低,口感偏淡。 |

發酵工藝 | 采用的是艾爾工藝,酵母在發酵罐頂端工作,浮在酒液的上方,發酵溫度一般控制在 10-20℃。發酵罐,通常較小,發酵結束后不進行過濾,和殺菌處理。 | 采用的是拉格工藝,酵母在發酵罐底部工作,沉在酒液的下方,發酵溫度,一般控制在 10℃ 以下。發酵罐較大,發酵結束后通常采用過濾和巴氏,殺菌,增加保質期。 |

發酵時間 | 數十天 | 7 天左右 |

風味與營養 | 精釀啤酒通常添加的麥芽、酵母和,啤酒花種類和數量較多,可釀造出,來的風格種類各異。全世界按照種,類劃分,有近 100 種風格的精釀啤酒。 | 為了統一的成品口感,通常工業啤酒,釀造工藝和風格單一,再加上發酵時,間極短,所以工業啤酒具有口感淡、,氣泡多、麥芽汁濃度低、啤酒花含量少和酒精度低等特點。 |

保存時間 | 多數精釀啤酒不進行過濾和殺菌處理,因此,精釀啤酒不太耐保存。多數精釀啤酒保質期較短,有些保質期僅為幾十天。 | 工業啤酒在發酵后期,會經常過濾和巴氏滅菌處理,保質期較長。一般工業啤酒保質期為 1-2 年。 |

資料來源:公開資料整理

正由于精釀啤酒與工業化啤酒的顯著區別,精釀啤酒越來越多受到消費者的歡迎,追求獨特口感和喜好個性化的年輕人成為精釀啤酒的主力消費群體。 精釀啤酒在歐美成熟消費市場已蔚然成風,而在我國,精釀啤酒才剛剛為少數消費群體所知,目前滲透率僅不到 1%。在消費升級需求的拉動下,精釀啤酒在我國成長空間廣闊。

美國的精釀啤酒于上世紀 90 年代興起,經歷十余年的發展,市場占有率實現跨越式發展。 2016 年, 美國精釀啤酒總銷量為 2410 萬桶,占美國啤酒總銷量的 12.3%,精釀啤酒總銷售額為 235 億美元,占美國啤酒銷售總額的 22%。 美國精釀啤酒商數量已經超過 3200 家,過去數年精釀啤酒產量年均增長率均達 10%以上,市場不斷擴大。

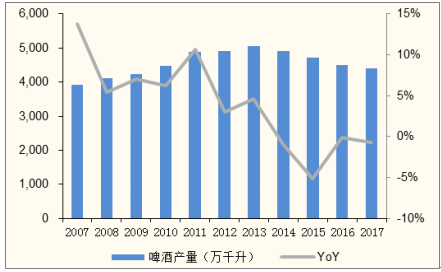

在我國,啤酒總體產量已達到近 5000 萬千升的瓶頸值, 但進口啤酒總量卻逆勢逐年攀升,過去五年 CAGR 達到 45%。進口啤酒的爆發式增長體現了消費者對高端產品的強烈需求。

我國啤酒產量(萬千升)近年有所下滑

資料來源:公開資料整理

2012~2016 年我國啤酒進口量及進口金額

資料來源:公開資料整理

從供給端來看,國內啤酒行業已走過壓價競爭、跑馬圈地的年代,當前國產啤酒以華潤、青島、燕京等幾大本土品牌占據絕大部分市場份額,單純價格競爭已明顯制約啤酒企業盈利能力,各大酒企品牌升級動機強烈,產品將由中低端轉向中高端,其中精釀啤酒是重要的品類方向。

對比美國, 上世紀 90 年代,精釀啤酒開始在美國興起,當時工業化啤酒市場也是被幾大啤酒集團壟斷,但經過近 30 年的發展,精釀啤酒的市場規模從當時的 5%上升到了目前的 22%。 當前我國已具備精釀啤酒發展的初期條件,即工業啤酒集中度達到較高水平。

我國啤酒領頭企業均已推出高端、個性化產品系列,并相應提出或踐行精釀啤酒戰略: 青島正在研發精釀品種,燕京為精釀啤酒開設了新的生產線,華潤旗下的投資公司在做大量的精釀啤酒調研,并和國內一些獨立的精釀啤酒品牌有了密切的接觸。 此外,珠江啤酒已于 2017年公告將投資 2.5 億元進行精釀啤酒產線投資及體驗門店建設。

2013 年前后,我國一二線城市已先于工業啤酒巨頭,涌現出一批地方性的精釀啤酒品牌,如北京的熊貓、京 A、悠航、大躍和牛啤堂等;上海的 Tap House 扎啤工 坊、 Boxing Cat 拳擊貓 、 Dr.Beer 、Shanghai Brewery、萊寶等;其中, 熊貓精釀、萊寶和高大師等的產品已經出現在精品超市、便利店和餐廳等渠道。 此外,國際啤酒巨頭已領先瞄準精釀啤酒市場。百威英博于 2015 年成立“ZX Venture”,專門在全球范圍內為百威英博搜羅并投資或者購買小眾的精釀啤酒品牌,在中國上海也設有辦公點。判斷精釀啤酒將是我國啤酒行業未來 5-10 年整體發展的關鍵詞。

當前我國精釀啤酒在整體啤酒市場的滲透率不足 1%,以平均每年增加 1 個百分點滲透率做保守估算,則精釀啤酒需達到每年約 50 萬千升的設備采購量,以單臺設備 100 千升(100 噸)產能估算,則每年精釀啤酒設備需求量約 5000臺左右,對應每年 50-65 億元左右的國內市場規模。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國啤酒釀造設備行業市場深度監測及競爭格局預測報告

《2023-2029年中國啤酒釀造設備行業市場深度監測及競爭格局預測報告》共十三章,包含啤酒釀造設備行業風險及對策,啤酒釀造設備行業發展及競爭策略分析,啤酒釀造設備行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)