新房限價政策客觀上可能延長新房交易的景氣。新房的定價低于周邊二手房的定價,即使資金成本上升,購房者仍然可能保持較高興趣。限制購買行為本身也助長了潛在需求盡早購買的想法。

2018年前4月,我們跟蹤的龍頭公司銷售額單月同比增長22.7%。2018年一季度,全國商品房銷售面積30088萬平米,同比增長3.6%。商品房銷售額25597億元,增長10.4%。單月看,銷售面積同比增長3.2%,銷售金額同比增長6.2%。市場成交熱情仍在。

商品房銷售增速:按年(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國房地產行業市場競爭格局及投資戰略咨詢報告》

商品房銷售增速:按月

數據來源:公開資料整理

低線城市市場良性發展的長期原因,是交通的改善,吸引人口和產業的政策,以及三線城市生活的一線化。低線城市市場超預期的短期原因,則是由于按揭貸款利率基本保持穩定,低能級城市信貸的額度相對大城市還略高一些,當地政策也比較呵護購房需求。

我們預計,這種低線城市的超預期,并不會表現為2017年已上漲迅猛的低線城市樓價繼續上漲,而會表現為2017年市場比較平淡的一些城市,景氣恢復。低線城時的繁榮,將主要表現為景氣的擴散,而不是景氣的深化。

2017年結算資源絕大多數是2016年之前銷售,尚未充分受到限價政策的影響。2018年結算資源雖然大多為2017年銷售,但其中很多是2015年前后新增的土地儲備,預計利潤率水平也不會受到太大沖擊。2019年后,預計企業結算資源的樓面地價開始上升,房價又受到了顯著制約,結算利潤率可能再次下行。

我們統計,在2017年前,高能級城市的土地成交面積的同比增速表現還要明顯好于低能級城市。2017年之后,情況就發生迅速逆轉。2016年高能級城市土地成交面積同比上升8%,低能級城市同比下降9%。2017年高能級城市同比增長7%,低能級城市同比增長33%。

百城土地成交總價和溢價率單位:億元,%

數據來源:公開資料整理

百城中高低能級城市拿地同比增速對比

數據來源:公開資料整理

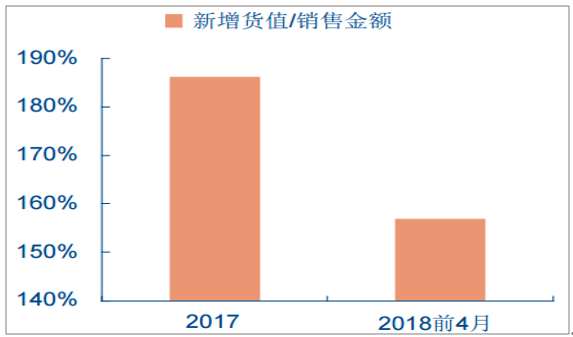

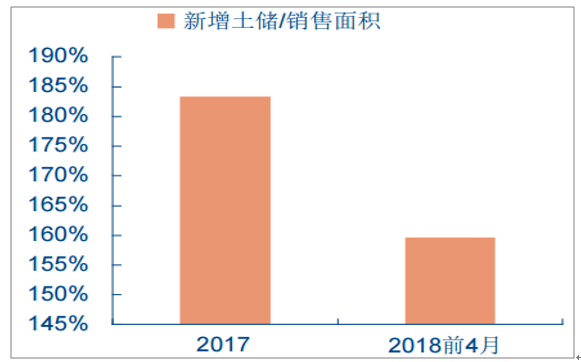

2018年前4月龍頭公司拿地積極性,比2017年有所下降。根據統計,我們匯總13家龍頭公司(分別為碧桂園、萬科、保利地產、新城控股、融創中國、龍湖地產、招商蛇口、中海地產、綠地控股、華潤置地、旭輝控股集團、中國恒大和中南建設)拿地和銷售之間的比例。我們注意到,龍頭公司拿地貨值和銷售金額之間的比例,從2017年的186%下降到2018年前4月的157%;龍頭公司拿地面積和銷售面積之間的比例,則從2017年的183%下降到2018年前4月的160%。深入低線城市的行為日益普遍,我們相信拿地金額相對銷售額的占比下降可能更快。行業整體仍處于規模擴張期,但企業的謹慎程度也有所上升。

13家龍頭公司新增貨值和銷售金額之比

數據來源:公開資料整理

13家龍頭公司新增土儲和銷售面積之比

數據來源:公開資料整理

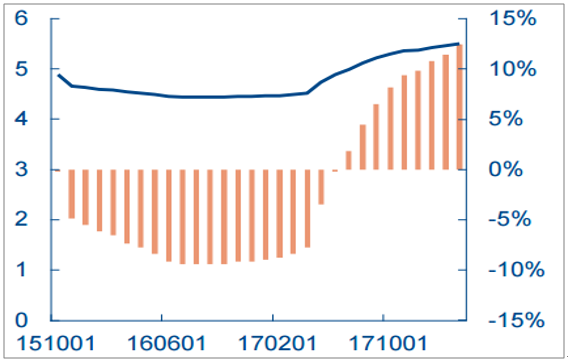

人民銀行統計2017年底,個人住房貸款加權平均利率較基準利率上浮7.3%。2018年首套按揭的上浮比例達到12%。我們認為,銀行按揭貸款利率定價相對于基準利率上浮固然是大勢所趨,但這種上浮也有限度。我們相信銀行由于業務存在競爭,按揭貸款定價超過基準利率115%的可能性并不大。

首套按揭利率(左)和相對基準上浮(右)

數據來源:公開資料整理

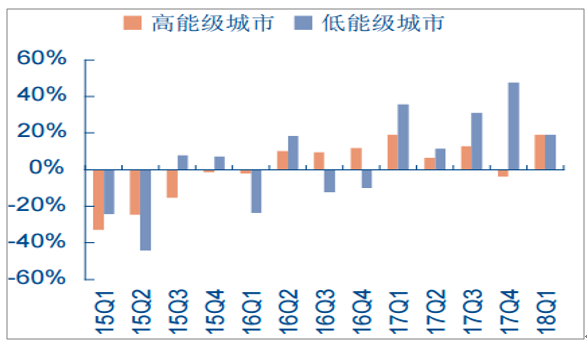

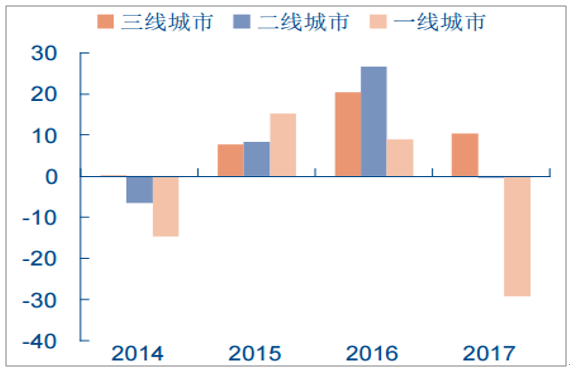

40城分能級銷售同比變化

數據來源:公開資料整理

我們認為,如果基準利率不再上行,未來個人住房貸款利率有望保持基本穩定。實際上,到2018年3月之后按揭貸款定價保持基本穩定,這也是很多城市二手房市場有所反彈的重要原因。

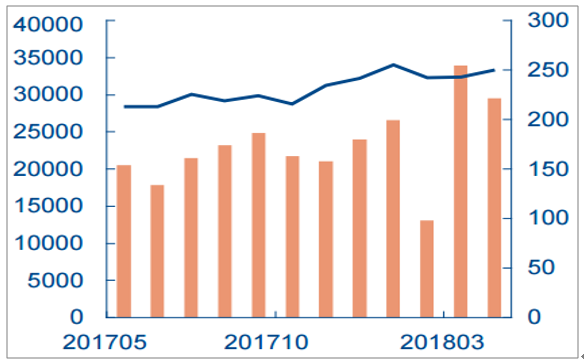

重點城市二手月量價單位:元/平,萬平

數據來源:公開資料整理

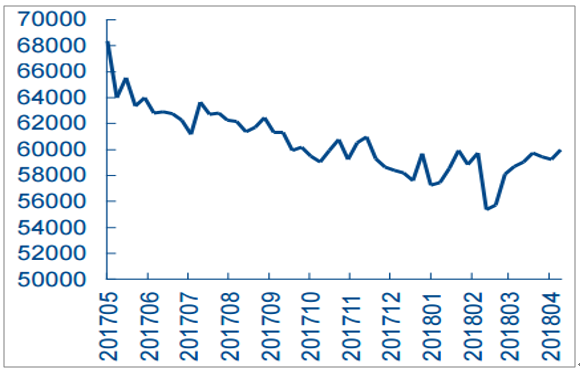

北京二手成交均價單位:元/平

數據來源:公開資料整理

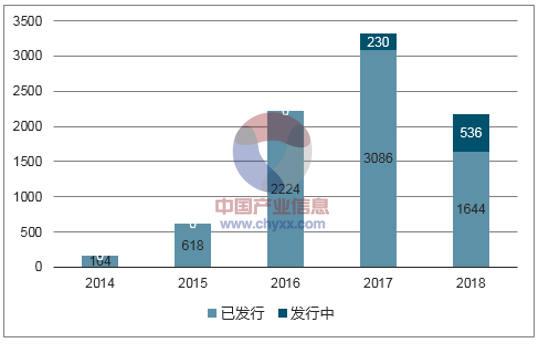

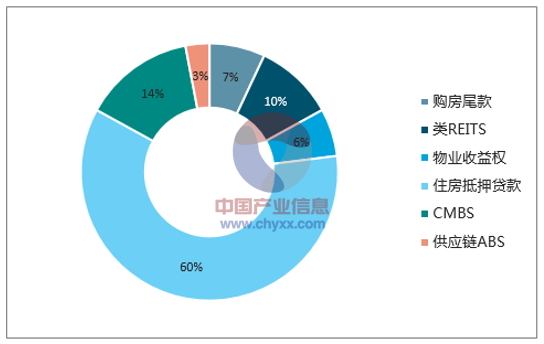

除了債權融資渠道之外,資產證券化也是地產企業重要的增量融資渠道。可以預見的是,ABS類的產品未來將更加豐富,發行數量也將更多。房地產相關的ABS產品中,除了以銀行為主體發行的住房抵押貸款證券化之外,大多數以房地產企業發起,如各類供應鏈、購房尾款、CMBS、類REITs等。

房地產相關ABS發行規模單位:億元

數據來源:公開資料整理

房地產相關ABS構成

數據來源:公開資料整理

資產證券化的大發展極大豐富了企業的融資渠道,也使得企業出表存量資產,減輕資產負債表負擔成為可能。

資產證券化足以分離物業開發能力和物業持有需求,使擅長開發、經營管理商場的上市公司,不需要沉淀大量資金,又足以維持一個龐大的物業組合,乃至重要的商管物業品牌;使擅長長租公寓運營的發展商不需要持有大量租賃房,卻可以持續擴大管理規模,優化物業組合,實現規模經濟的優勢。在物流地產、旅游地產、養老地產等一系列產品線上,長期而言,資產證券化都可能起到盤活存量資源,使細分競爭領域強者更強的效果。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢