棚戶區改造方面,2018~2020年城鎮棚戶區將再改造1500萬套,2018年計劃改造580萬套,略低于2017年609萬套的開工量,但高于市場預期,有助于穩定投資、助推三四線城市去庫存。值得注意的是,本次政府工作報告未明確提及棚改貨幣化安置,預計2018年棚改貨幣化安置率或有所下降,防止由于盲目貨幣化安置導致部分三四線城市房價過高、滋生泡沫,有悖于民生保障的初衷。

2011~2018年城鎮棚戶區改造開工量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國蘇州房地產行業市場全景調研及發展前景預測報告》

公租房方面,公租房兼具保障房和租賃住房的屬性,仍將是未來保障性住房供應的重要組成部分。2018年將增加公租房實物供給,加快入住分配,提升保障能力,優先保障環衛、公交等行業困難群體,將符合條件的新就業無房職工、外來務工人員和青年醫生、青年教師等納入保障范圍,對低保、低收入住房困難家庭要應保盡保。

商品房方面,將針對各類需求實行差別化調控政策,滿足首套剛需、支持改善需求、遏制投機炒房。實際上,為抑制投機投資購房,本輪調控異常嚴厲且取得了顯著效果,但同時也誤傷了普通自住購房需求,行政調控終究不是長久之計。盡管遏制投機炒房的基調不會發生改變,但等住房供應恢復正常水平后,可以圍繞吸引人才戰略,擇機、逐步、適度放松對居民自住首套剛需、改善需求的調控,爭取做到既支持居民自住購房需求,又確保樓市平穩運行。

住房租賃方面,自2015年住建部發布《關于加快培育和發展住房租賃市場的指導意見》以來,關于住房租賃的頂層設計持續出臺,住房租賃市場日漸火爆。根據國家住建部政策研究中心的數據,2017年我國住房租賃市場租金規模約為1.3萬億元。為了更好地推進租購并舉,未來我國將大力發展住房租賃市場特別是長期租賃,在人口凈流入的大中城市加快培育和發展住房租賃市場,推進國有租賃企業的建設,支持專業化、機構化住房租賃企業發展,加快推進住房租賃立法,保護租賃利益相關方合法權益。住建部部長王蒙徽日前在全國兩會上接受采訪時透露,12個試點城市已經成立了51家國有租賃公司,到2020年提供給租賃住房和共有產權住房的用地將占到增量的30%。

共有產權房方面,2017年9月,住建部發布《關于支持北京市、上海市開展共有產權住房試點的意見》,支持北京市、上海市深化發展共有產權住房試點工作,鼓勵兩市結合本地實際,在共有產權住房建設模式、產權劃分、使用管理、產權轉讓等方面進行大膽探索,力爭形成可復制、可推廣的試點經驗。預計未來幾年,推出共有產權住房制度的熱點一二線城市或將逐步擴圍。

盡管政府工作報告再次提及房地產稅引發了社會的廣泛討論和翹首期盼,但從立法流程來看,房地產稅立法目前還處于草案的起草階段,且2018年并未納入立法工作計劃,后續還有公開征求意見、提交國務院常務會議審議、提交全國人大常委會審議(一般三次)、專家評審、全國人大表決、正式發布等多個環節和流程。而要走完所有的立法程序,至少需要三年左右的時間,倉促出臺的可能性非常小。綜合判斷,預計房地產稅立法最快2020年完成,隨后各地將制定實施細則,最快2022年正式開始征收,同時不排除部分城市于2022年前進行試點探索的可能。

戶籍方面:3月13日,為推動新型城鎮化高質量發展,國家發改委對外印發《關于實施2018年推進新型城鎮化建設重點任務的通知》,提出要全面放寬城市落戶條件,探索租賃房屋的常住人口在城市公共戶口落戶。落實地方政府主體責任,2018年實現進城落戶1300萬人。

立法方面:3月14日,國務院辦公廳印發《國務院2018年立法工作計劃》,制定住房銷售管理條例、住房租賃條例、城鎮住房保障條例被納入其中,年內有望完成立法并正式出臺,房地產法律法規體系建設將更加完善。

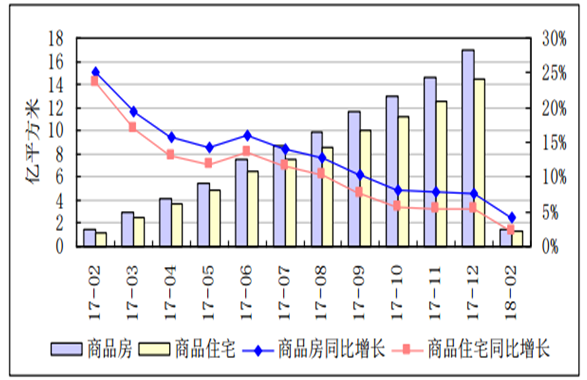

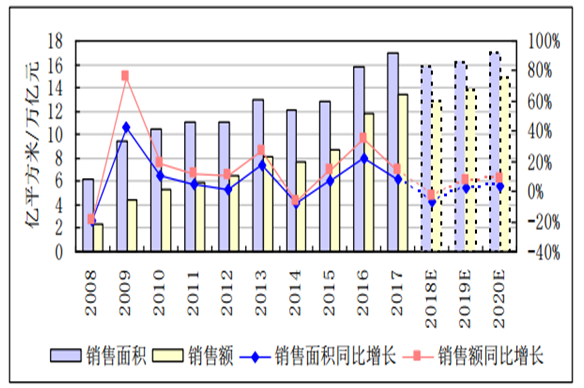

2017年,樓市調控從嚴從緊并不斷蔓延,熱點一二線城市成交量大多明顯下滑,但在三四線城市的強勢增長支撐下,全國商品房銷售始終保持增長,整體呈現溫和降溫態勢。全年商品房銷售面積16.9億平方米,同比增長7.7%;商品房銷售額13.4萬億元,同比增長13.7%,銷售量值再創歷史新高。其中,40個重點城市銷售面積同比下降2.0%,尤其調控最嚴的北京同比下降47.6%;非重點城市則同比增長14.0%。

2018年初,樓市調控不放松且繼續蔓延發酵,市場降溫調整仍在延續。在三四線城市返鄉置業帶動下,商品房銷量仍保持慣性增長,但其增速明顯回落。1~2月,商品房銷售面積同比增長4.1%,增速較上年全年下降3.6個百分點,較上年同期下降21.0個百分點。盡管如此,商品房銷售金額增速逆勢回升,反映三四線城市房價泡沫正在滋生。同期,商品房銷售額同比增長15.3%,增速較上年全年提高1.6個百分點。

2017年以來商品房累計銷售面積及同比增速

數據來源:公開資料整理

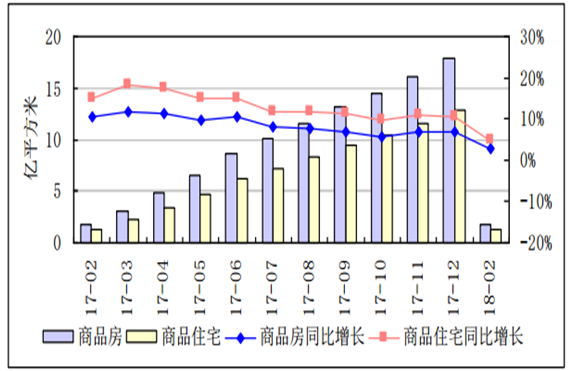

2017年,由于銷售業績大增,標桿房企拿地積極性較高,但受限價、限簽、后市不穩定等因素影響,并不急于加快開工,以免進入預售流程后由于價格不能自主確定而造成經營損失,因而開工動力前高后低、逐步減弱。全年商品房新開工面積17.87億平方米,同比增長7.0%,增速較上年同期下降1.1個百分點,較1季度高位下降4.6個百分點。具體來看,商品住宅同比增長10.5%,辦公樓、商業營業用房同比分別下降4.3%、8.2%。

2018年初,伴隨著樓市銷售尤其土地市場的降溫,商品房新開工增速降至低位。1~2月,商品房新開工面積同比增長2.9%,增速較上年全年下降4.1個百分點。其中,商品住宅同比增長5.0%,增速較上年全年下降5.5個百分點;辦公樓、商業營業用房同比分別下降16.4%、15.8%。

2017年以來商品房累計新開工面積及同比增速

數據來源:公開資料整理

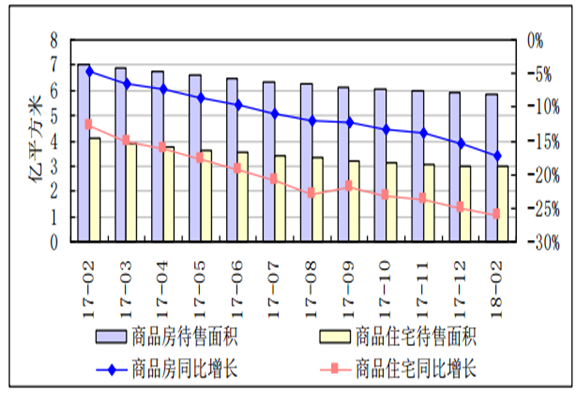

2017年,熱點一二線城市大多進入補庫存階段,因城施策去庫存的重點主要為三四線城市。在投資外溢效應和棚改貨幣化安置推動下,普通二線城市尤其是三四線城市銷售增勢良好,商品房去庫存取得顯著成效。截至2018月2月末,商品房待售面積58468萬平方米,同比下降17.1%,創2014年末以來新低。其中,商品住宅待售面積30121萬平方米,同比下降26.0%,創2013年末以來新低;辦公樓、商業營業用房待售面積分別為3594萬、14842萬平方米,同比分別下降5.1%、7.8%,商辦物業庫存去化勢頭逐步向好。

2017年以來商品房及商品住宅待售面積及同比增速

數據來源:公開資料整理

2017年以來,在因城施策、分類調控的政策作用下,主要城市房價過快上漲勢頭得到有效抑制,但房價走勢分化的局面較為明顯。其中,一線城市和部分熱點二線城市出現明顯降溫,三四線城市尤其是中西部、東北部城市由于調控政策出臺的時序和力度不同,轉而成為房價領漲者。2018年2月,70個大中城市環比算術平均上漲0.25%,其中有44個城市環比上漲,較上月減少3個,環比領漲的城市為南充、烏魯木齊、大連、三亞、徐州、大理、錦州、西寧、哈爾濱、遵義;同比算術平均上漲5.8%,其中有59個城市同比上漲,但漲幅在10%以上的城市降至8個,尤其一線城市連續兩個月同比下跌。

2017年以來70個大中城市新建商品住宅價格同環比變動

數據來源:公開資料整理

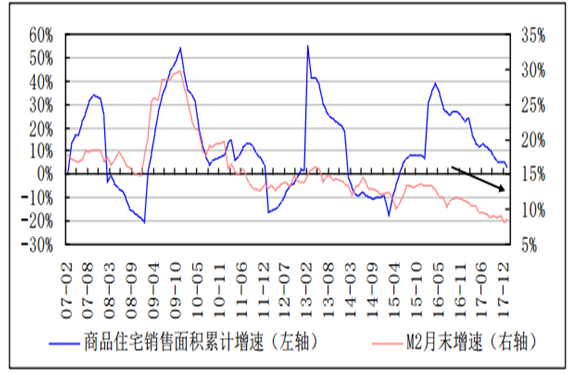

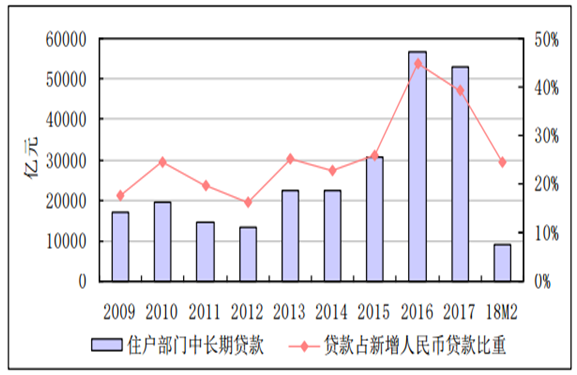

2017年末,廣義貨幣M2同比僅增長8.2%,較上年末下降3.1個百分點,為有統計以來最低增速;房地產貸款余額同比增長20.9%,增速較上年末下降6.1個百分點;個人住房貸款余額同比增長22.2%,增速較上年末下降14.5個百分點;住戶部門中長期貸款也從上年的同比增長86.2%轉為同比下降6.7%。但同時也要看到,2017年住戶部門短期貸款同比增長181.8%,2018年1~2月同比增長5.2倍,意味著仍有不少消費貸等用于居民購房,一定程度上延緩了樓市降溫進程,也帶來了房地產金融風險。

2018年,在美聯儲加息縮表的大趨勢下,全球貨幣政策轉而逐步收緊的可能性大大增加,中國貨幣政策放松的可能性不大。政府工作報告提出,穩健的貨幣政策保持中性,要松緊適度,管好貨幣供應總閘門,保持廣義貨幣M2、信貸和社會融資規模合理增長。在實際執行中,仍可能保持穩中偏緊的基調。盡管全年廣義貨幣M2增速可能有所回升,但很難回到此前的高位,低位運行將成為常態,房地產市場面臨的貨幣環境將發生實質轉變。與此同時,為防范房地產金融風險,房地產去杠桿也將持續進行,遏制房地產泡沫化將成為金融市場調控的重要目標之一。缺乏貨幣和資金的支持,房地產市場也將陷入低迷。

2007年以來商品住宅銷售面積累計增速與M2月末增速

數據來源:公開資料整理

2009年以來住戶部門中長期貸款占新增人民幣貸款比重

數據來源:公開資料整理

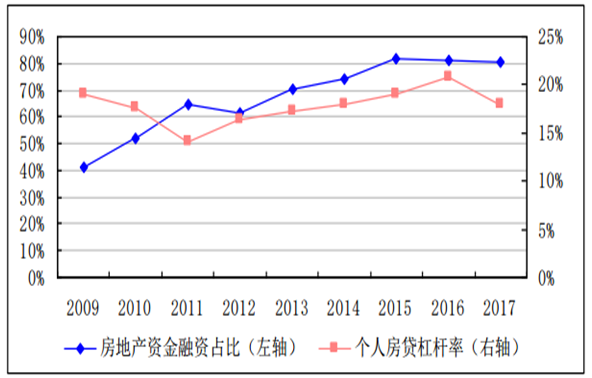

2009年以來房地產資金融資占比及個人房貸杠桿率

數據來源:公開資料整理

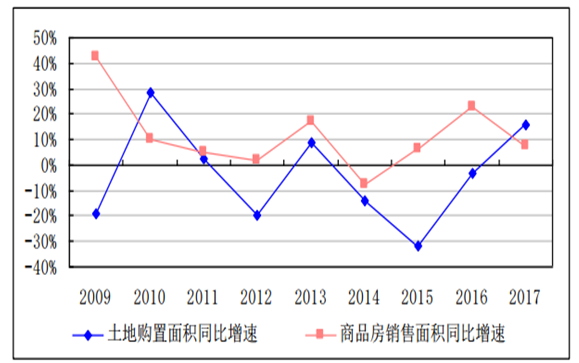

2017年,在需求側調控持續從緊并用到極致的同時,供給側調節也上升到戰略層面,增加土地供給成為各地共識,最終土地購置面積增速遠高于商品房銷售面積。這也預示著2018年市場供求關系或發生轉變。一方面是樓市銷售繼續降溫,另一方面是上年供給的土地集中開工。預計市場對于樓市的預期也將進一步弱化,房價上漲動力也將大大減弱。

2009~2017年土地購置面積增速與商品房銷售面積增速比較

數據來源:公開資料整理

考慮到熱點一二線城市成交量仍將延續低位震蕩,普通二線城市和三四線城市的表現將直接決定房地產市場的整體走向。而在樓市調控繼續向非熱點城市蔓延的情況下,普通二線城市和三四線城市高位走弱的可能性較大,難以再支撐全國商品房銷售面積繼續增長。盡管在現有的銷售慣性之下,一季度商品房銷售面積仍可能保持小幅增長,但到二季度后很可能陷入負增長,在上年超高基數基礎上,全年同比下滑已成定局。綜合預計,2017年商品房銷售面積同比下降6%~7%左右。

2018~2020年商品房銷售面積、銷售額及增速預測

數據來源:公開資料整理

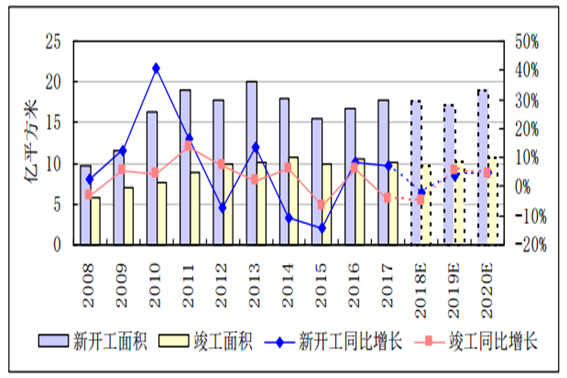

2017年,商品房新開工面積增速呈現高位震蕩下滑態勢,全年整體實現較快增長,旺盛的補庫存需求和持續火熱的土地交易市場起到了較大支撐作用。進入2018年,銷售降溫背景下市場供求關系趨于緩和,調控蔓延背景下三四線土地市場趨于回歸理性,開發企業拿地和開工熱情均將減弱,商品房新開工指標走弱已成定局,同比下滑的可能性較大。但考慮到2017年集中出讓的土地大多將在2018年內開工,預計商品房新開工面積降幅不會太大,全年同比下降2%~3%左右,整體低于商品房銷售面積降幅。

2018~2020年商品房新開工、竣工面積及增速預測

數據來源:公開資料整理

在遇漲即調的調控格局下,大中城市房價過快上漲勢頭已得到較好的控制,尤其一線城市和部分熱點二線城市房價已出現同環比雙雙下跌,具有一定的示范效應。盡管中西部、東北部的一些弱二線城市和部分三四線城市依然領漲,但單純受益于投資外溢和棚改貨幣化安置效應的市場回暖顯然無法持續,尤其隨著樓市調控進一步向這些城市收緊蔓延,二三線城市房價漲幅必將逐步走弱。與此同時,開發企業也將普通采取以價換量、加快周轉的策略,以保證足夠的流動性“過冬”。初步預計,70個大中城市新建商品住宅價格將于二季度環比由漲轉跌,三季度同比由漲轉跌。全年來看,商品房銷售均價仍將保持上漲,同比漲幅或在3%~4%左右,房價將保持相對穩定。

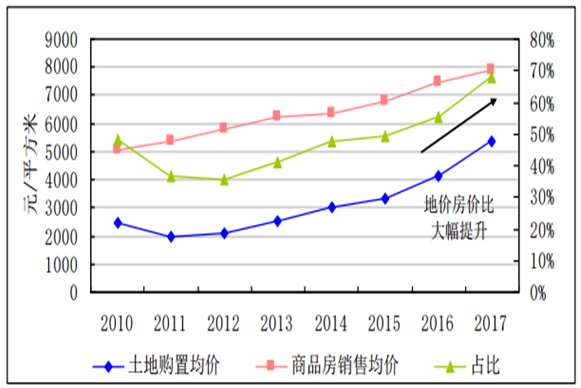

值得注意的是,由于2017年土地購置均價漲幅較大,地價對于房價的成本推動力遠強于往年。2017年,土地購置均價與商品房銷售均價的比值高達0.68,較上年提高0.13。對于房價的影響將體現在兩個層面:一方面,由于成本推動力過強,后續一旦調控方向和力度出現偏差,不排除出現新一輪房價回升的可能;另一方面,前兩年高價拿地的房企很可能因房價受控、資金緊張和銷售低迷而陷入經營困境。

2010~2017年房地產開發土地購置均價及占銷售均價的比重

數據來源:公開資料整理

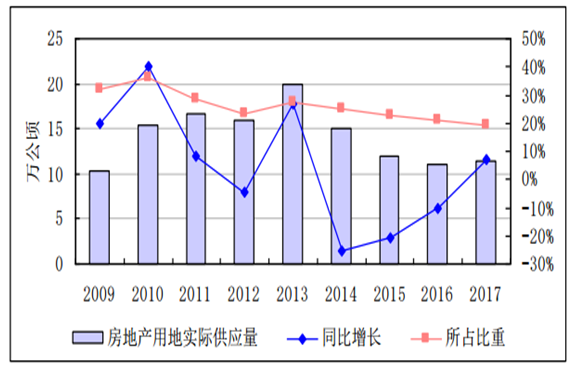

2017年,受益于房地產供給側改革和持續旺銷后的補庫存需求,全國土地交易市場異常火熱、量價齊升。尤其在熱點城市調控太嚴、供地有限的情況下,開發企業拿地布局開始下沉到庫存去化進展順利的三四線城市,三四線地價也被迅速抬高。從供給來看,全年房地產用地供應11.5萬公頃,同比增長7.2%,2013年后首度恢復增長;從需求來看,全年房地產開發土地購置面積2.55億平方米,同比增長15.8%,為2011年以來最高年度增速,其中40個重點城市同比增長2.4%,非重點城市同比增長24.3%;從價格來看,土地成交價款同比增長49.4%,成交均價同比上漲29.0%,地價漲幅為近十年來最高。

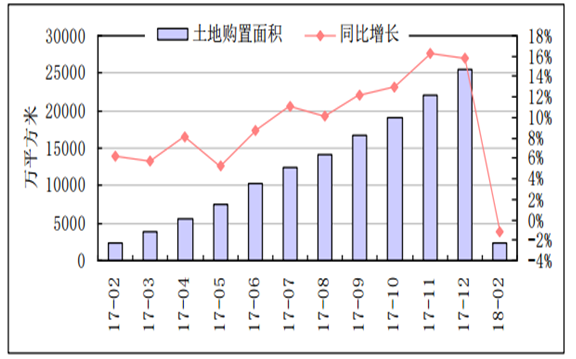

2018年初,盡管百億級房企仍在積極拓儲,但多數房企傾向于采取低杠桿、高周轉策略,拿地更加謹慎,上年持續火爆的土地市場開始降溫且分化加劇。1~2月,房地產開發土地購置面積同比下降1.2%,土地成交價款同比零增長,成交均價同比僅上漲1.2%,與上年形成鮮明對比。

2009~2017年房地產用地實際供應量、增速及占比

數據來源:公開資料整理

2017年以來房地產開發土地購置面積及同比增速

數據來源:公開資料整理

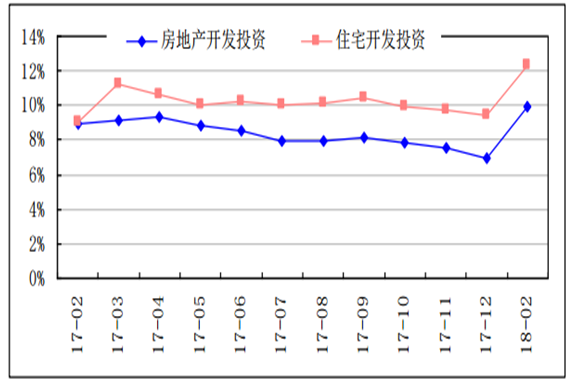

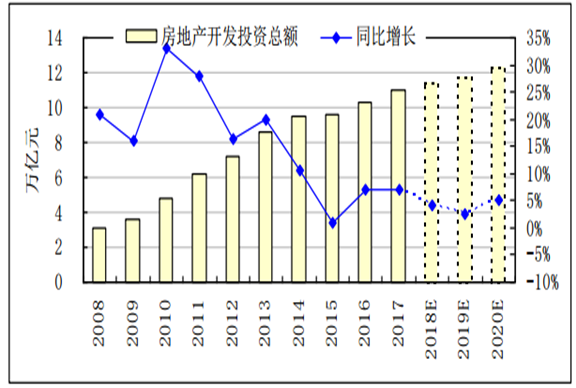

2017年,開發企業銷售業績普遍較好,增補土地儲備、優化市場布局的熱情較高,尤其標桿規模房企爭搶市場份額的意識不斷增強,開發投資增長保持相對穩定。全年房地產開發投資11.0萬億元,同比增長7.0%,全年呈前高后低走勢,增速較上年同期提高0.1個百分點。其中,住宅開發投資同比增長9.4%,增速較上年同期提高3.0個百分點;辦公樓、商業營業用房同比分別增長3.5%、下降1.2%,增速較上年同期均有所下降。

2018年初,受上年土地高熱的滯后推動及成本和預期等因素影響,房地產開發投資呈現超預期增長。1~2月,房地產開發投資同比增長9.9%,增速較上年全年加快2.9個百分點,較上年同期加快1.0個百分點。其中,商品住宅、辦公樓、商業營業用房開發投資同比分別增長12.3%、下降0.2%、下降4.8%,商品住宅投資增勢較好,商辦地產陷入負增長。盡管如此,拿地、開工、資金等先行指標均已放緩或下滑,開發投資增長后勁難以持續。

2017年以來房地產開發和住宅開發投資額累計同比增速

數據來源:公開資料整理

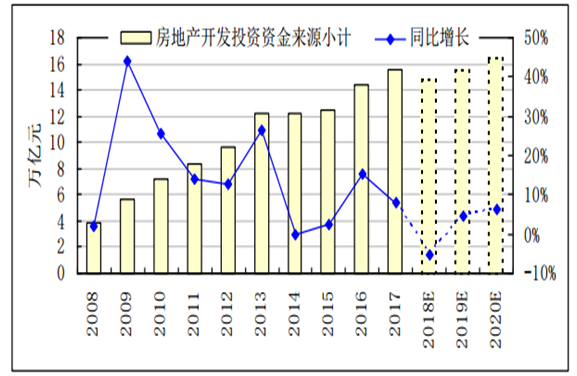

2017年,樓市銷售前高后低、逐步降溫,各類資金進入房地產市場的渠道相繼收緊,開發企業到位資金增速震蕩下滑,資金鏈緊張局面逐步形成。全年開發企業實際到位資金15.6萬億元,同比增長8.2%,增速較上年同期下降7.0個百分點。其中,受商業銀行壓縮個人按揭貸款影響,個人按揭貸款同比下降2.0%,而上年同期為同比增長46.5%;受發債、再融資等融資渠道受阻影響,自籌資金同比僅增長3.5%;開發貸、定金及預收款同比分別增長17.3%、16.1%,是到位資金保持較快增長的主要支撐。

2018年初,隨著樓市銷售進一步降溫,以及金融監管繼續收緊,開發企業到位資金增速明顯回落,資金鏈緊張的局面明顯加劇。1~2月,開發企業本年到位資金同比增長4.8%,增速較上年全年下降3.4個百分點,較上年同期下降2.2個百分點,較同期開發投資增速低5.1個百分點。其中,國內貸款、自籌資金、定金及預收款同比分別增長0.3%、7.2%、14.2%,個人按揭貸款則同比下降4.3%。

2017年以來房地產開發企業本年實際到位資金累計同比增速

數據來源:公開資料整理

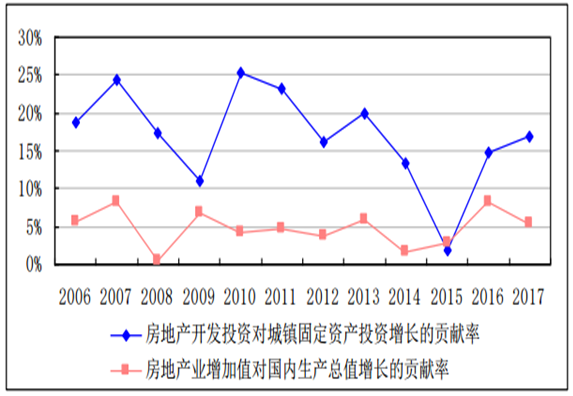

2017年,房地產開發投資同比增長7.0%,對城鎮固定資產投資增長的貢獻率為16.9%,貢獻率較上年同期提高2.1個百分點,對穩定社會固定資產投資起到了非常重要的作用。值得注意的是,在2009、2015年房地產開發投資貢獻率降至階段性低點的第二年,房地產開發投資的貢獻率均實現大幅反彈,充分顯示政府穩定投資的積極性、直接增加土地供給的效果和房地產開發投資的重要性。

進入2018年,政府工作報告將國內生產總值增速目標定為6.5%,穩增長的壓力將有所減弱。但即便如此,也不允許房地產開發投資增速過度下滑。一方面,樓市調控的重點從需求側轉向供給側,完善住房供應體系仍需要開發投資。另一方面,房地產開發投資有一定的慣性,既影響著土地財政的好壞,也決定著上下游行業的興衰,成本因素也具有較大的推動力。

2006~2017年房地產開發投資對城鎮固定資產投資增長的貢獻率

數據來源:公開資料整理

2017年以來,無論是開發貸、銀行理財、企業債、私募,還是個人按揭貸款、“消費貸”、“首付貸”等進入房地產的資金均受到嚴格限制,房企境內融資渠道全面收緊。2018年1~2月,開發企業實際到位資金同比僅增長4.8%,尤其國內貸款同比僅增長0.3%,個人按揭貸款同比下降4.3%。在傳統融資渠道受阻的背景下,開發企業不得不轉向成本更高的信托和海外融資渠道。用益信托數據顯示,2017年,房地產類集合信托募集資金同比增長121.89%至4367.05億元,平均預期年收益率從年初的6.75%升至年底的7.49%。中原地產數據顯示,2017年,房企境外融資同比增長176%至388.6億美元。

2018年,房地產去杠桿仍將持續進行,加上銷售資金回籠難度加大,以及還債高峰的到來,開發企業資金鏈安全將面臨巨大壓力。2017年11月,住建部聯合人行、銀監會部署規范購房融資行為,嚴禁房地產開發企業、房地產中介違規提供購房首付融資,并要求銀行業金融機構加大對首付資金來源審核力度,強化對個人綜合消費貸款、經營性貸款、信用卡透支等業務的額度和資金流向管理,嚴禁資金挪用于購房。2018年1月,銀監會發布《關于進一步深化整治銀行業市場亂象的通知》,直接或變相為房企購地提供各類內外融資、向“四證”不全項目提供融資等均被列入整治重點。

2017年,開發企業銷售業績遠超預期,拿地補庫存的積極性較高,尤其三四線城市土地市場高熱,支撐房地產開發投資同比增長7.0%,2018年1~2月仍同比增長9.9%。不過進入2018年后,樓市銷售將從增速放緩轉為實質降溫,開發企業銷售壓力和資金鏈壓力并存,拿地和投資決策將更加謹慎,工作重心也將轉為加快周轉、以價換量。尤其隨著樓市調控進一步向普通二線城市和過熱的三四線城市擴容加碼,三四線城市土地市場過熱的局面也將得到控制,屆時支撐開發投資增長的動力將進一步減弱。綜合預計,2018年房地產開發投資同比增長4%~5%左右。上年集中拿地進入開工周期,棚戶區改造保持較大投資強度,以及租賃住房項目加快開工,可能成為支撐開發投資繼續增長的主要因素。

2018~2020年房地產開發投資總額及增速預測

數據來源:公開資料整理

2017年,在樓市逐步降溫、融資渠道收緊的情況下,開發企業實際到位資金最終仍呈現較快增長,離不開開發貸、定金及預收款的逆勢高增長。進入2018年后,監管層將加大銀行業市場亂象整治、規范購房融資行為,開發貸、定金及預收款的較高增速難以保持,開發企業融資將更加依賴信托、海外融資等自籌渠道,融資環境將進一步惡化。再加上銷售降溫下資金回籠不暢,以及還債高峰期的到來,開發企業資金鏈將承受較大壓力。綜合預計,2018年房地產開發企業實際到位資金將陷入負增長,預計同比下降5%左右。除龍頭房企在融資上有一定優勢外,一批中小房企將因資金鏈斷裂而被收購、兼并或淘汰,行業整合速度將加快。

2018~2020年房地產開發企業本年實際到位資金及增速預測

數據來源:公開資料整理

在樓市調控蔓延升級、市場波動加劇的背景下,規模房企憑借品牌、布局、投資、并購等綜合優勢,實現銷售業績大幅增長,行業集中度快速提升。根據克爾瑞的數據,2017年,銷售金額TOP10房企市場集中度達24.1%,較上年提高5.4個百分點;TOP50房企市場集中度達45.9%,較上年提高10.6個百分點;TOP100房企市場集中度達55.5%,較上年提高10.7個百分點,百強房企集中度首度超過50%。

2015~2017年房地產行業國內市場集中度

集中度 | 2015年 | 2016年 | 2017年 |

CR3 | 7.7% | 8.9% | 12.0% |

CR10 | 17.0% | 18.7% | 24.1% |

CR20 | 23.1% | 25.2% | 32.5% |

CR30 | 26.6% | 29.4% | 38.4% |

CR50 | 32.1% | 35.3% | 45.9% |

CR100 | 40.0% | 44.8% | 55.5% |

CR200 | - | 52.8% | 62.3% |

數據來源:公開資料整理

值得注意的是,千億銷售規模以上房企增至17家,較上年增加5家;500億以上房企增至23家,較上年增加15家,強者恒強的態勢更加明顯。相比之下,300~500億、100~300億房企分別較上年減少4家、13家,百億房企間的分化仍在加劇。具體來看,碧桂園、萬科、中國恒大合同銷售金額均超過5000億元,碧桂園憑借區域深耕的布局優勢首度超過萬科升至行業龍頭;融創憑借并購優勢、充足的可售貨值和良好的項目品質,銷售金額同比增長140.3%至3620億元,保利、綠地及中海則各自邁入3000億和2000億房企陣營。

進入2018年,樓市降溫調整將進一步深入,龍頭房企的競爭優勢將更加凸顯。預計房企市場集中度將繼續大幅上升,碧桂園、恒大、萬科、融創四大龍頭房企銷售總規模或近3萬億,TOP10房企集中度有望達35%,千億房企將繼續擴容。

2016~2017年百億以上規模房企數量變動(單位:家)

房企梯隊 | 2016 | 2017 |

1000億元以上 | 12 | 17 |

500億~1000億元 | 11 | 21 |

300億~500億元 | 30 | 26 |

100億~300億元 | 85 | 72 |

數據來源:公開資料整理

2017年房地產企業銷售面積和銷售金額排名TOP20

銷售面積排名 | 公司名稱 | 銷售面積 | 銷售金額排名 | 公司名稱 | 銷售金額 |

1 | 碧桂園 | 6016.2 | 1 | 碧桂園 | 5500.1 |

2 | 中國恒大 | 5162.1 | 2 | 萬科地產 | 5239 |

3 | 萬科地產 | 3519.8 | 3 | 中國恒大 | 5131.6 |

4 | 綠地控股 | 2463.1 | 4 | 融創中國 | 3620 |

5 | 保利地產 | 2287.7 | 5 | 保利地產 | 3150.1 |

6 | 融創中國 | 2144.5 | 6 | 綠地控股 | 3042.1 |

7 | 中海地產 | 1475.4 | 7 | 中海地產 | 2013.7 |

8 | 龍湖地產 | 1023.4 | 8 | 龍湖地產 | 1560.3 |

9 | 華夏幸福 | 988 | 9 | 華夏幸福 | 1538 |

10 | 華潤置地 | 968.1 | 10 | 華潤置地 | 1512 |

11 | 新城控股 | 896.2 | 11 | 綠城中國 | 1457.1 |

12 | 金科集團 | 887.3 | 12 | 金地集團 | 1403.2 |

13 | 萬達集團 | 864 | 13 | 新城控股 | 1260.1 |

14 | 中南置地 | 855.3 | 14 | 招商蛇口 | 1126.3 |

15 | 綠城中國 | 818.5 | 15 | 旭輝集團 | 1040 |

16 | 金地集團 | 756.3 | 16 | 世茂房地產 | 1010.2 |

17 | 雅居樂 | 718.4 | 17 | 泰禾集團 | 1007.2 |

18 | 藍光發展 | 713.1 | 18 | 中南置地 | 963.2 |

19 | 榮盛發展 | 690.5 | 19 | 陽光城 | 915.3 |

20 | 富力地產 | 676.1 | 20 | 正榮集團 | 910.2 |

數據來源:公開資料整理

2017年,盡管樓市銷售整體有所降溫,但土地市場依然火熱,土地成交價格明顯上漲,房企通過傳統招拍掛形式獲取土地的成本和難度日趨加大。其中,一二線熱點城市可供土地總量有限,市場競爭激烈且直接拍地運營風險加大;三四線則隨著房企區域布局的下沉出現地價大幅上漲。而在市場波動加劇、優勝劣汰加快的背景下,房企之間規模和速度的比拼仍是主旋律。為了加快土地儲備、降低成本壓力、實現彎道超車,百億房企通過收并購拿地的力度明顯加大。

根據中國指數研究院的監測數據,2017年,50家百億代表房企通過收并購拿地金額達3109.2億元,占拿地總金額的15%左右。500~1000億、1000~5000億房企收并購拿地金額占比最高,分別為50.8%、34.6%。其中,融創、陽光城及泰禾收并購拿地金額占比分別高達78.1%、76.7%、68.9%,招商蛇口、旭輝、融信等房企也在30%以上。此外,百億房企并購項目主要聚焦于一二線核心城市,以繞開供給稀缺、成本高昂的招拍掛市場。

進入2018年,調控不松、銷售降溫、競爭加劇、資金緊張等不利因素疊加影響下,房地產企業經營分化的局面將進一步加劇。其中,意圖做大做強的百億房企將繼續加快收并購步伐,更多中小房企則將主動退出房地產業務或被收購甚至倒閉,行業洗牌整合仍將加速,未來的市場份額將被大型房企及正在急速成長的中型房企所占據。而除增量資產外,存量資產和多元化拓展也將成為百億房企收并購的重點。存量資產方面,2018年3月4日,融創上海與盛煦地產共同發起國內第一個存量資產并購基金,基金規模約200億元,主要用于投資一線和強二線城市商辦存量項目。多元化拓展方面,特色小鎮、文旅地產、養老地產、長租公寓的開發和運營也將成為百億房企的布局重點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢