新資管業務的發展將使得銀行的盈利模從過去的利差驅動模式(本質上也是剛性兌付存在的根源)變為更加追求管理費收入、資產增值收益、超額收益分成。我國商業銀行目前仍以利息收入為主,占比75%以上。對標美國四大銀行,除花旗稍弱(30%以上)外,摩根大通、美國銀行及富國銀行的非息收入占比均在約40%以上,摩根大通于2013年甚至達到50.5%的比重,與利息收入平分秋色。因此,隨著銀行資管業務參與直接融資發展的程度越來越深,我國商業銀行的非息收入占比提升趨勢將越來越明顯。

我國商業銀行仍以利息收入為主(單位:%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國銀行助貸業務市場競爭態勢及投資戰略咨詢研究報告》

我國銀行非息收入占比(%)遠低于美國

數據來源:公開資料整理

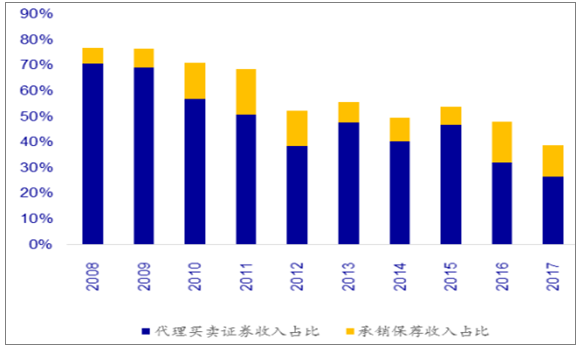

1975年美國傭金自由化之后,傭金收入占比逐漸下降,同時伴隨著多層次資本市場體系的完善,產品種類豐富,交易規模增長,以做市交易和產品創設為主的其他業務收入占比顯著提升,尤其對于綜合性投行而言,交易傭金收入更是顯著低于行業,業務模式由輕資本模式轉變為重資本業務模式。投行業務收入相對穩定,投資業務由于存在較大的風險敞口以及監管的限制,收入占比也處于收縮的趨勢。近幾年我國證券行業通道類業務收入占比逐漸下降,預計未來下降趨勢仍將延續,重資本業務比例將繼續提升,而目前以自營業務為代表的重資本業務將逐漸轉化為以做市交易和產品創設為主的重資本業務。

通道類業務收入占比逐漸下降

數據來源:公開資料整理

以做市交易和產品創設為主的其他業務收入占比顯著提升

數據來源:公開資料整理

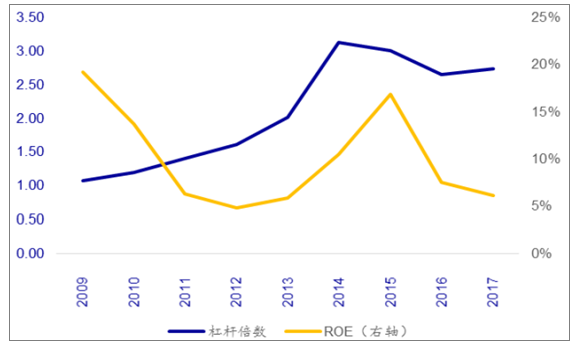

無論是銀行還是非銀,龍頭聚集效應會愈發明顯,優秀金融機構都將迎來ROE提升的機遇,盡管道路有別,銀行受益于資產負債表外化的輕型化經營,而券商來自杠桿率的提升,但終歸是資本市場最想實現的美好預期。

未來證券行業ROE提升依賴杠桿提升

數據來源:公開資料整理

對于金融機構而言,構建權益類資產的創設和投資能力、培養基于標準化大類金融資產的產品創設能力乃是第一要務,盡快推進與券商等直接融資機構的業務合作,以投行化的融資解決思維模式加碼推進與券商等直接融資機構的業務合作。在金融監管架構理順的前提下,自下而上混業經營的案例預計在不久的將來有望出現。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)