一、銷售增幅同比放緩,去庫存動力尚存在

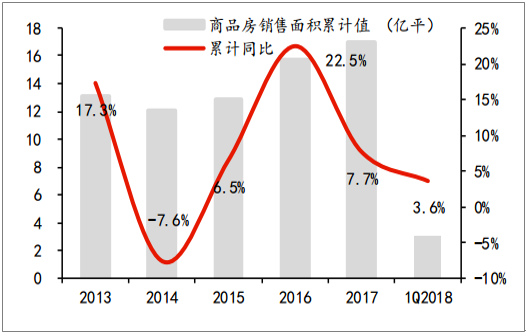

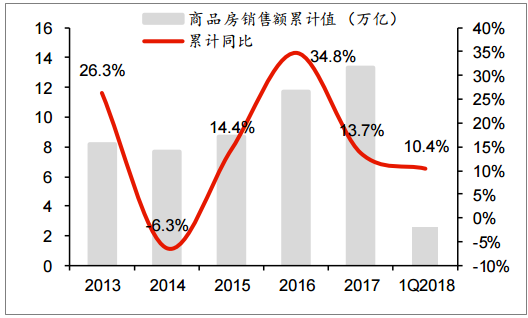

2017年及2018年一季度商品房銷售保持增長勢頭,但增幅有所放緩。2017年全年商品房銷售面積16.94億平方米,同比增長7.7%,低于2016年22.5%的增幅水平;2018年一季度銷售面積3.01億平方米,同比增長3.6%,也低于2017年一季度19.5%的水平。銷售金額方面,2017年全年及2018年一季度分別實現(xiàn)13.37萬億元和2.56萬億元,分別同比增長13.7%和10.4%,均低于上年同比增幅水平。

商品房銷售面積累計值

數據來源:公開資料整理

商品房銷售額累計情況

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2018-2024年中國房地產行業(yè)發(fā)展趨勢及投資戰(zhàn)略研究報告》

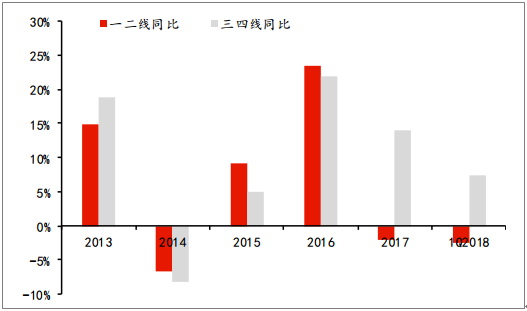

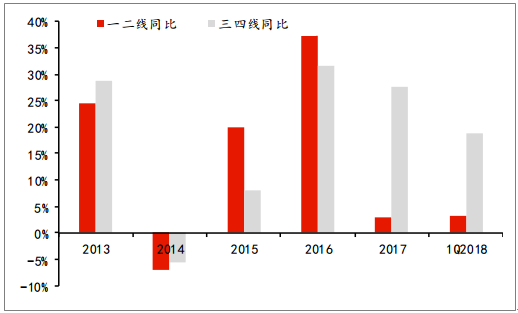

2017年和2018年一季度的銷售增長主要來自三四線城市的貢獻。從數據來看,2017年全年三四線城市在銷售面積上以及銷售金額增速上分別領先一二線城市16個以及25個百分點,是近五年來兩者差距最大的一次;2018年一季度差距縮小,但仍有10個和近16個百分點。相對寬松的調控政策、棚改+貨幣化補償政策,以及部分人口逆向流動所帶來的返鄉(xiāng)置業(yè)繼續(xù)推動三四線城市樓市發(fā)展。

2017年及2018年一季度三四線城市成交面積同比保持領先

數據來源:公開資料整理

2017年及2018年一季度三四線城市成交金額同比在保持領先

數據來源:公開資料整理

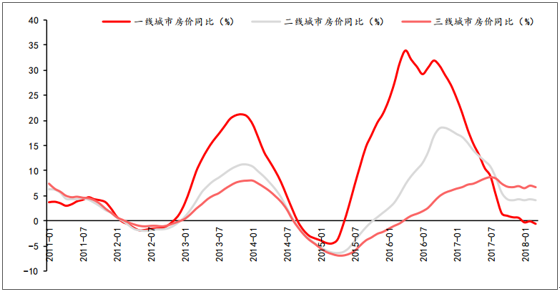

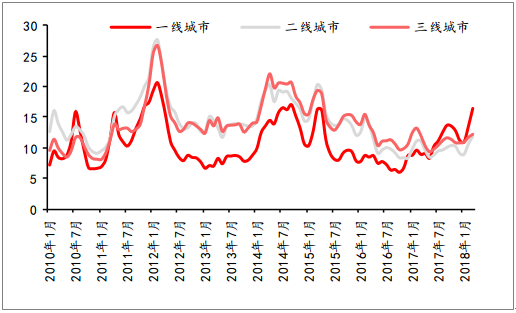

然而,自2017下半年開始,三線城市的房價已經開始領漲一線與二線城市,且月同比漲幅一度超過其2013年的最高水平。三線城市房價的快速上漲,一方面抑制購買需求,反而降低了整體的銷售規(guī)模,另一方面則引起政策的日益趨緊,逐漸制約行業(yè)政策進一步放松的空間。

2017年末三線城市房價開始領漲

數據來源:公開資料整理

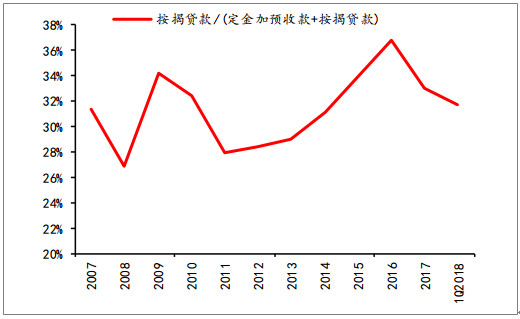

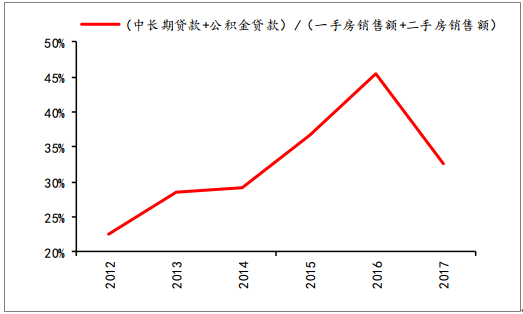

高杠桿資金也是商品房銷售提升的重要推動因素。無論是從間接的開發(fā)資金來源中按揭貸款的占比來看,還是從直接的按揭貸款與公積金貸款占居民整體購房資金的占比來看,行業(yè)的購房杠桿占比在最近2、3年都出現(xiàn)了較快的上升。

從開發(fā)商資金來源角度看居民購房杠桿情況

數據來源:公開資料整理

從購房者角度看居民購房杠桿情況

數據來源:公開資料整理

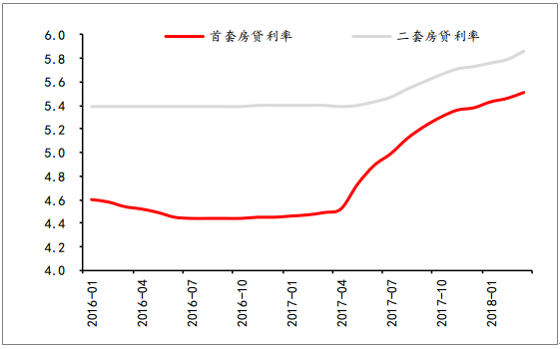

但是,17年以來對地產行業(yè)的信貸收縮無疑也是銷售增幅放緩的重要原因。目前按揭利率從2016年的低位開始出現(xiàn)上浮,尤其是2017年下半年開始出現(xiàn)了連續(xù)的上漲;同時,首套房貸利率已經逐步逼近二套房貸利率。這對于目前行業(yè)這部分高杠桿資金所帶來的成交貢獻也會帶來不利的影響。從17年開始,雖然兩種測量方法下的購房杠桿占比仍處于高位,但已經出現(xiàn)了較為明顯的回調,“去杠桿”政策開始顯示出威力。

2017年5月起房貸利率出現(xiàn)連續(xù)上浮(%)

數據來源:公開資料整理

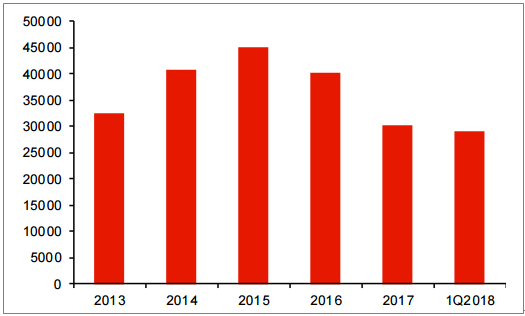

同時去庫存也取得了一定的成果,目前行業(yè)庫存明顯降低。隨著商品房銷售的進一步提升、特別是三四線城市去庫存效果的逐步到位,目前行業(yè)整體庫存明顯降低。從統(tǒng)計局最新公布的住宅待售面積來看,2017年和2018年一季度與2016年相比出現(xiàn)明顯下降,分別減少約1億平和1.1億平,降幅分別達到25%和27.5%。2017年底的待售面積絕對值也已經低于2013年,達到了近5年來的最低值。行業(yè)去庫存政策已經取得了階段性成效。

行業(yè)狹義庫存情況(萬平)

數據來源:公開資料整理

行業(yè)可售面積平均去化周期(月)

數據來源:公開資料整理

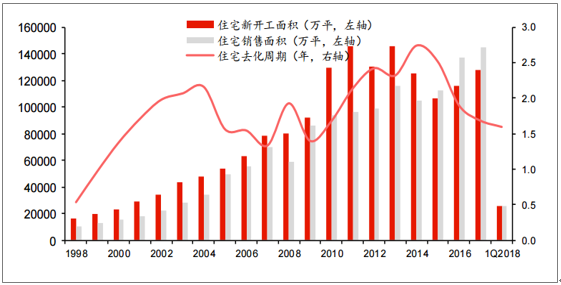

全國住宅新開工、銷售面積以及推算的去化周期(億平方米)

數據來源:公開資料整理

二、融資渠道逐漸收緊,開發(fā)投資趨于謹慎 2017年,房地產融資渠道收緊,房地產開發(fā)投資因而偏于謹慎。開發(fā)投資資金來源額和盈余增幅均放緩,18年一季度甚至同比下降。資金趨緊導致開發(fā)投資完成額增幅僅維持16年水平。具體投資方向上,地價上升帶動土地投資成為開發(fā)投資增長主要動力,項目開發(fā)放緩。

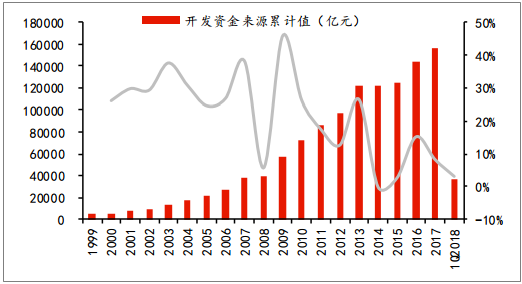

從開發(fā)商的資金狀況來看,2017年和2018年一季度開發(fā)投資資金來源額和開發(fā)投資資金盈余(當年開發(fā)投資資金來源-當年開發(fā)投資額)同比增幅均下降,開發(fā)投資資金趨緊。2017年房地產開發(fā)投資資金來源額達到15.61萬億元,但同比增幅僅8.21%,不及2016年的15.18%;18年一季度資金來源額為3.68萬億元,同比增幅僅3.09%,遠低于17年一季度的11.5%。2017年開發(fā)投資資金盈余達到了4.63萬億,為歷史最高值;同比實現(xiàn)11.1%的增長,增幅小于16年同期。18年一季度開發(fā)投資資金盈余達到1.55萬億元,同比甚至出現(xiàn)下降。

2017年及2018年一季度開發(fā)投資資金來源額增幅下降

數據來源:公開資料整理

2017年開發(fā)投資盈余增幅下降,18年一季度絕對值同比下降

數據來源:公開資料整理

開發(fā)投資資金的緊張直接影響到開發(fā)投資額的完成,2017開發(fā)投資增速與2016基本持平。2014-2015年,開發(fā)投資跟隨新開工出現(xiàn)了一定的增速下滑,但基本還是保持了增長。2016年開始,開發(fā)投資增幅回升,2017年和2018年一季度保持了16年的增勢。2017年全國房地產開發(fā)投資額為10.98萬億元,同比增長7%,與2016年增幅相仿;2018年一季度全國房地產開發(fā)投資額為2.13萬億元,同比增長10.36%,僅略高于去年同期9.1%的增幅水平。

從單月數據來看,17年3-4月、9月及18年2-3月均實現(xiàn)9%以上的同比增幅。其中,18年2月和3月的單月開發(fā)投資額分別達到1.08萬億元和1.04萬億元,同比增幅達到9.91%和10.83%。這是在去年底到今年初持續(xù)4個月的開發(fā)投資低增長后再次實現(xiàn)了較高水平的增長。

房地產開發(fā)投資累計情況

數據來源:公開資料整理

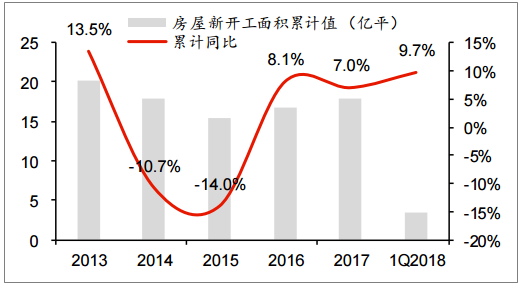

房地產新開工累計情況

數據來源:公開資料整理

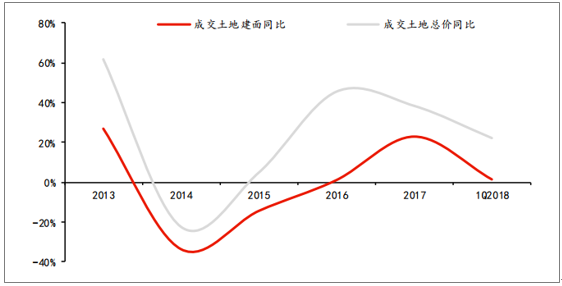

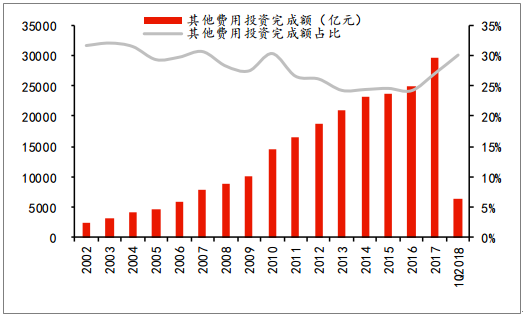

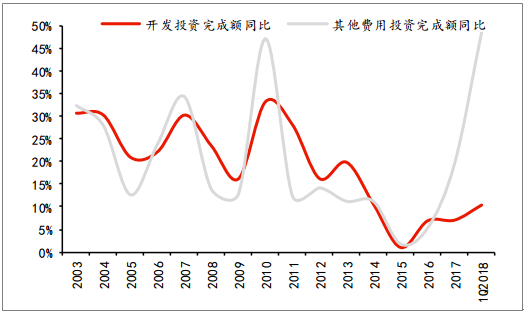

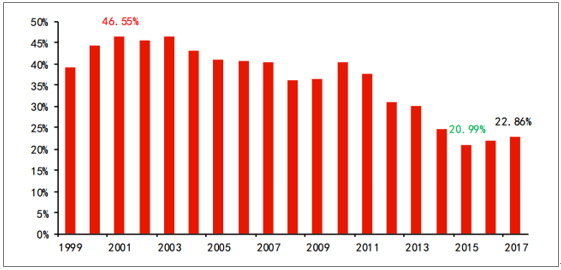

具體而論,地價上漲帶來土地投資額上升,進而帶動土地投資成為17年,尤其是18年一季度房地產開發(fā)投資增長的重要貢獻者。17年和18年一季度,全國土地成交總價同比增幅遠高于成交總建面,成交單價進一步提高。在地價的帶動下,2017年和2018年一季度,除去建筑工程、安裝工程和設備工器具購置之外的其他投資(主要為土地開發(fā)投資)占比擴大,同比增幅遠高于開發(fā)投資完成總額。2017年其他費用投資完成額占開發(fā)投資總額27%,18年一季度達到30%,是2011年以來的新高;17年其他費用投資完成額同比增速19.56%,遠高于16年,18年一季度更是達到48.56%,而同期開發(fā)投資完成額增速僅7.04%和10.36%。

2017年和2018年一季度全國土地成交總價同比增幅高于成交總建筑面積

數據來源:公開資料整理

其他費用投資完成占比持續(xù)提升

數據來源:公開資料整理

其他費用投資完成同比增幅遠高于開發(fā)投資完成總額

數據來源:公開資料整理

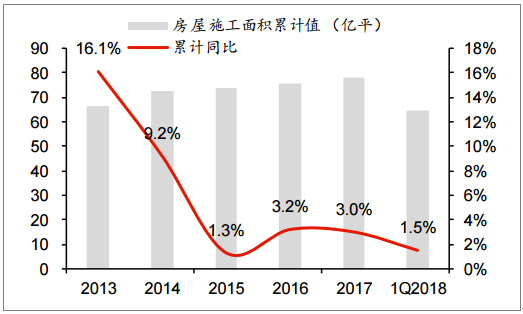

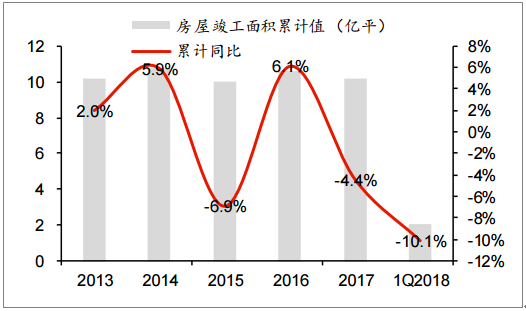

相較之下,項目開發(fā)放緩,對開發(fā)投資的拉動有限。2017年和2018年一季度新開工和施工面積增幅同比有所下降;竣工面積均同比下滑。2017年新開工面積累計達到17.87億平方米,同比增長7%,低于2016年同比8.08%的增幅;2018年一季度新開工面積為3.46億平方米,同比增長9.7%,也低于去年同期11.6%的水平。2017年和2018年一季度施工面積分別同比增長3%和1.5%,均略有下降。2017年竣工面筋僅10.15億平方米,同比下降4.4%,18年一季度竣工僅2.07億平方米,同比下降10.1%。

房屋施工面積情況

數據來源:公開資料整理

房屋竣工面積情況

數據來源:公開資料整理

全國房地產開工率情況

數據來源:公開資料整理

三、TOP50房企逐步展現(xiàn)優(yōu)勢 2017年,房地產企業(yè)集中度進一步提升。根據克而瑞最新的統(tǒng)計,TOP100房地產企業(yè)的銷售金額市占率已經從2015年的40%上升到了2017年的56%,占據半壁江山;18年一季度更是上升到76%。從銷售面積來看,2017年市占率為33%,也占到了近1/3;18年一季度達到53%。

房地產企業(yè)近三年來市占率情況

銷售金額市占率 | 2015 | 2016 | 2017 | 1Q2018 |

TOP3 | 8% | 9% | 12% | 20% |

TOP10 | 17% | 19% | 24% | 35% |

TOP20 | 23% | 25% | 32% | 47% |

TOP30 | 27% | 29% | 38% | 55% |

TOP50 | 32% | 35% | 46% | 65% |

TOP100 | 40% | 45% | 56% | 76% |

銷售面積市占率 | 2015 | 2016 | 2017 | 1Q2018 |

TOP3 | 5% | 7% | 9% | 13% |

TOP10 | 11% | 13% | 15% | 24% |

TOP20 | 15% | 16% | 20% | 32% |

TOP30 | 17% | 19% | 23% | 37% |

TOP50 | 20% | 22% | 28% | 44% |

TOP100 | 25% | 28% | 33% | 53% |

數據來源:公開資料整理

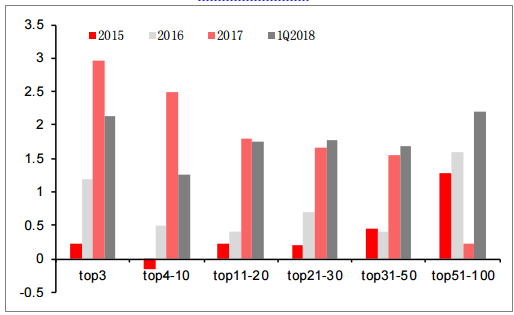

從不同規(guī)模企業(yè)的市占率提升速度來看,規(guī)模越大的房企市占率提升速度越快,兩極分化明顯。TOP3的市占率在2015-2017年間持續(xù)快速提升,2017年金額和面積的市占率分別達到11.9%和8.7%,同比增加3個和1.7個百分點,提升速度明顯高于其他規(guī)模的房企。同時,TOP50的房企基本都保持了市占率的提升,而TOP51-100房企面積市占率甚至在2017年出現(xiàn)下降。這說明,從總體來看TOP50房企通過快速增長擠壓了部分TOP51-100的市場份額。2018年一季度,TOP100中各能級企業(yè)的金額占比均同比大幅上升,而面積市占率中,TOP3房企出現(xiàn)下降趨勢。

TOP100房企各級別金額市占率提升情況(單位:pct)

數據來源:公開資料整理

TOP100房企各級別面積市占率提升情況(單位:pct)

數據來源:公開資料整理

從簽約銷售業(yè)績來看,2015-2017年間,TOP50房企表現(xiàn)要好于TOP51-100房企。這與TOP50和TOP51-100房企在2015-2017年間市占率的變化是一致的。2015-2017年,TOP50房企的復合增速中位值為51.7%,遠高于TOP51-100房企的13.2%。2017年兩級分化趨勢愈發(fā)明顯。TOP50房企實現(xiàn)銷售金額中位值為1007.2億元,同比增速中位值為49.65%。而TOP51-100房企銷售金額中位值僅183.6億元,同比增速中值為-5.18%。2018年一季度差距仍在。TOP50房企實現(xiàn)銷售金額中位值279.1億元,同比增速中值29.54%,TOP51-100房企銷售金額中位值僅45.35億元,同比增速中值僅4.6%。TOP50房企中,泰禾集團、藍光發(fā)展、中南置地等在銷售增幅上領先,TOP51-100中北辰實業(yè)和華發(fā)股份增幅靠前。

結算業(yè)績方面,TOP50房企尚未全面展現(xiàn)出如銷售表現(xiàn)般的領先優(yōu)勢。2012年以來,在不同規(guī)模房企營收增速均放緩的背景下,TOP50房企的增速高于TOP51-100,但優(yōu)勢在縮小。2017年,TOP50房企在前期的高基數的基礎上同比增長僅15.12%,而TOP51~100房企的營收中位數增速則達到20.05%,自2012年以來TOP50房企首次落后。

營業(yè)收入是歷史銷售的結算值。隨著16年和17年的項目進入結算,TOP50房企的銷售超額表現(xiàn)將逐漸轉化為營收增速上的優(yōu)勢。這在18年一季度的營收增速中已經有所體現(xiàn):TOP50房企的增速中值達到35.73%,其中新城控股、中南建設、陽光城等快周轉房企領跑;而TOP51-100房企營收普遍下降,增速中值為負。

從歸母凈利潤增速來看,TOP50房企的表現(xiàn)相對更加穩(wěn)定。2012年以來,除2014年增速只有11%以外,其余年份的增速中值均在20%左右,17年和18年一季度更是上升到30%以上。而TOP51-100房企則在增幅和穩(wěn)定性上差一些,從2012年到2014年增速中值只有10%左右,2016年受益于低基數出現(xiàn)了一波較為明顯的反彈,2017年和18年一季度再次回到10%-15%的增幅水平。

盈利能力的角度來看,行業(yè)整體還是處在毛利率下行的一個大趨勢中,無論是TOP50還是TOP51-100都出現(xiàn)了毛利率的下滑,2017年兩方中值都大約是30%的水平,在毛利率方面區(qū)別不大。2018年一季度毛利率均進一步提高,TOP51-100甚至達到38.17%。

在凈利率的表現(xiàn)上,TOP50房企表現(xiàn)相對較好。雖然整體凈利率與毛利率一樣出現(xiàn)了下滑的勢頭,但TOP50房企在2015和2016年基本穩(wěn)定在了10%的水平,并在2017通過更為優(yōu)秀的期間費用管控實現(xiàn)了凈利率的回升,而TOP51-100房企2017年增速中值則略有下降至12.39%。

較高的運營效率是TOP50房企在盈利性方面領先的一個原因。例如從存貨周轉率的角度來看,TOP50房企就表現(xiàn)出了更高的運營效率,其基本存貨周轉期中值在3年左右,而TOP51-100則基本在5年附近,2017年雖然也出現(xiàn)了一定的加速趨勢,但中值依然還是有4.3年的時間。

從扣除預售賬款資產負債率來看,TOP50和TOP51-100房企的負債率都在持續(xù)攀升,但TOP51-100房企提升速度更快。截止到2017年,TOP50和TOP51-100房企的扣除預收賬款資產負債率均攀升到了75%左右的水平。但TOP50房企的債務水平提升相對較平穩(wěn),中值從2012年的70%提升到2018年一季度的75.8%,而TOP51-100的房企提升幅度更大,其中值從2012年62.2%提升到了2018年一季度的74.7%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業(yè)市場運行態(tài)勢及未來前景研判報告

《2026-2032年中國體育+房地產行業(yè)市場運行態(tài)勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發(fā)案例,2026-2032年體育+房地產的發(fā)展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢