對于不良債權資產經業務,按照經營模式分類,可以分為收購處置類和收購重組類。

1、收購處置類:也被稱作傳統類不良資產經營模式,是指按照賬面原值的一定折扣收購不良債權資產,在資產分類的基礎上進行價值提升,然后尋機出售或通過其他方式實現債權回收,從而獲得收益。

2、收購重組類:根據不良資產風險程度確定實施債務或資產重組的手段,并與債務人及相關方達成重組協議。與上述收購處置不良資產所不同的是,在收購重組類經營模式中,通常不會直接出售處理不良資產,而是通過來自債務人或其關聯方的還款實現回收。在這一類型的業務中,不良資產管理公司會針對流動性暫時出現問題的企業,憑借靈活的個性化定制重組手段,進行信用風險重新定價并將信用風險的化解前移,盤活有存續經營價值的不良債權資產,修復債務人企業信用,挖掘客戶核心資產價格和運營價值,實現資產價值發現和價值提升,在風險可控前提下追求較高重組溢價。

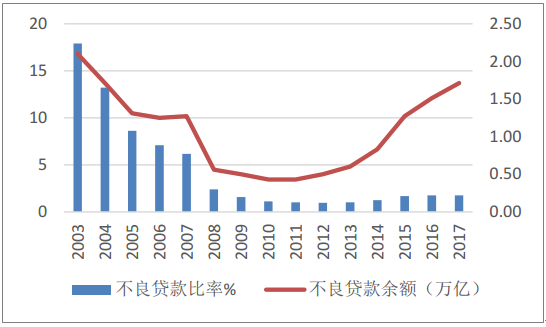

存量規模仍待消化。銀行是不良資產包的主要供給方,盡管2017年銀行資產質量出現好轉,不良貸款率出現企穩,但是存量不良需要進一步消化,不良貸款余額仍處于正增長,截至2017年末不良貸款余額達到1.7萬億元,同比增長12.6%。

另外,不良資產處理方式需要進一步優化。在不良貸款處置方面,當前最主要的渠道是銀行依靠利潤和撥備進行核銷。批量轉讓給資產管理公司處置也是常見的模式,但過去幾年資產管理公司(AMC)的不良處置能力并沒有跟上不良資產市場規模擴張的步伐。從中國華融收購處置類業務地域分布與不良貸款余額地域分布對比來看,批量轉讓給資產管理公司處置的這種模式在各地發展不一,相對來說長三角地域滲透率較高,其他地域還有相當大的滲透空間。

因此,不良總規模的上升以及銀行處理不良方式調整兩種因素保障了不良資產的供給。

不良貸款余額存量增速仍處于高位

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國資產管理市場深度評估及投資戰略研究報告》

地方AMC牌照下放,中間環節補足,整個產業鏈收益從整個不良資產處置產業鏈我們可以看出,四大AMC和地方AMC是承接一二級市場的重要主體。在地方AMC松綁之前,只有四大AMC可以接受銀行等金融企業不良資產的批量轉讓。在人員和資本的約束下,四大AMC只能抓大放小。1)四大AMC總員工數有編制限制。因此,分公司層面人手嚴重不足,以中國華融為例,省分人員規模平均僅20名。2)有12.5%的資本充足率要求。2014年-2017年,中國華融的資本充足率為13.58%,14.57%,12.86%,13.06%,逼近12.5%的監管標準,面臨一定的資本短缺壓力。從2014年起,地方AMC開始登上舞臺,有效補足了中間環節,有助于提升資產管理公司處置的滲透率。

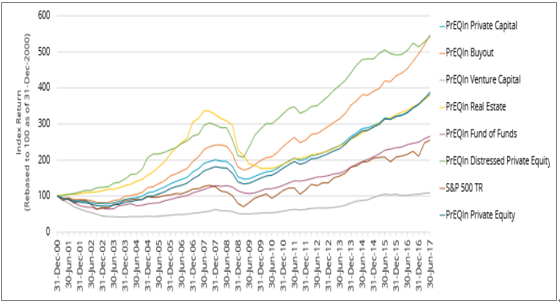

從海外來看,困境投資策略已經是一種比較成熟的投資流派。私募股權類產品里,困境投資策略表現好于股市和其他策略:2000-2017年末期間,困境投資私募股權基金累計回報率達到536.7%(同期標普500為250%),在私募股權基金所有策略中排名第一。

私募股權策略中,困境投資策略表現優于股市表現

數據來源:公開資料整理

債券違約常態化以及剛兌破除產生大量的業務機會信用債違約的比率在不斷提升,2014年至2017年底,市場共發生156起違約事件,共涉及65家發債主體,其中公募債68支,私募債88支,違約金額總計925.69億元。

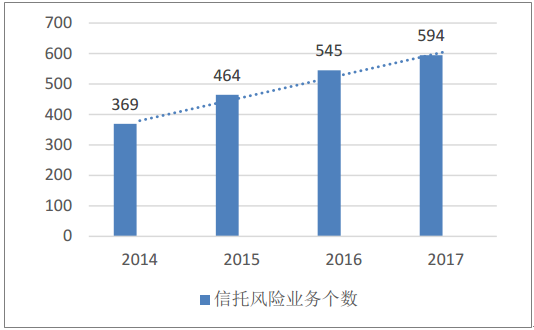

另外,在資管新規凈值化、去通道、抑制非標、禁止剛兌、向上向下雙向穿透監管等大方向下,產品中隱藏的不良將顯現出來,為不良資產管理機構提供業務機會。從信托行業來看,信托風險業務產品數也是逐年遞增。

信用債違約規模不斷增大(億元)

數據來源:公開資料整理

信托風險業務個數

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)